-

トップ

-

選ばれる理由

-

料金

-

解決事例12

選ばれる理由

-

横浜エリアのなかでも手厚い人員体制、相続に精通した税理士が質の高いサービスを提供いたします

税理士法人Farrow Partnersは、税理士5名が在籍し、横浜エリアのなかでも手厚い人員体制を誇る税理士事務所です。代表税理士をはじめ、相続問題に精通した…

続きを見る> -

ほぼ100%紹介営業、地域の皆さまから信頼される税理士事務所です

既存のお客様や他士業の方からは、「話しやすい税理士事務所」と好評を得ています。顧問先企業、元同僚の公認会計士、弁護士事務所など紹介を受けて来所される方が圧倒的に…

続きを見る> -

メディア掲載実績多数、税理士向けのセミナーも行っています

当事務所のサービスが評価され、多くのメディアに取り組みをご紹介していただきました。法人向けサービスを含め、積極的な取り組みを行っている全国の税理士事務所をまとめ…

続きを見る> -

司法書士や弁護士など、ご相談内容に応じて適切な専門職を紹介いたします

不動産登記や相続人間の仲介などが必要な場合は、司法書士や弁護士をはじめ、ご相談内容に応じて適切な専門職をご紹介しております。当事務所は横浜市都筑区を中心にサービ…

続きを見る> -

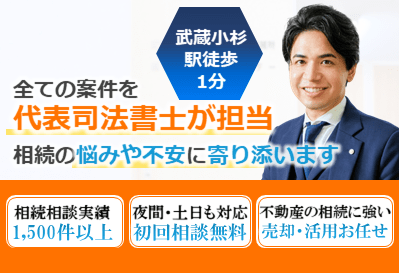

センター南駅(地下鉄)から徒歩1分、訪問相談・支援も対応

当事務所はセンター南駅(横浜市営地下鉄)から徒歩1分の場所にあり、電車でのアクセスが良好です。近隣には区役所や郵便局があるため、相続に関する各種手続きの際にお立…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続手続き

養子縁組をした上で、相続時精算課税を用いて不動産を生前贈与した事例

相談前

家庭の事情により、義理の娘に不動産を生前贈与したいということで相談に来られました。…続きを見る

-

相続税申告

被相続人が亡くなる直前に多額の預金の引き出しがあった事例

相談前

被相続人の通帳を確認すると、相続の直前に多額の預金の引き出しがあることが分かりました。…続きを見る

-

相続手続き

相続人間が不仲で、相続手続きが頓挫してしまっていた事例

相談前

相続人(兄弟)間が不仲で、兄が依頼した税理士と同じ税理士には依頼したくないとのことで、弟様が弊所に相談に来られました。…続きを見る

税理士法人Farrow Partnersの事務所案内

税理士法人Farrow Partnersは、横浜市都築区に事務所を構える税理士事務所です。税理士6名が在籍しており、横浜エリアのなかでも手厚い人材体制を誇っています。穏やかな雰囲気に定評があり、お客様や他士業の方からの紹介実績が豊富です。メディア掲載経験も数多く、講演活動にも積極的に取り組んでいます。サービスの品質を重視し、一つひとつの相続問題を丁寧に解決いたします。

基本情報・地図

| 事務所名 | 税理士法人Farrow Partners |

|---|---|

| 住所 |

〒224-0032 神奈川県横浜市都筑区茅ヶ崎中央50-9 CMKビル2F |

| アクセス | 横浜市営地下鉄 ブルーライン・グリーンライン【センター南駅】 センター南駅のエスカレーターを下りてまっすぐ進み、ホームンセンターのコーナン様の方に向かってください。 当事務所は、コーナン様から道路を隔てて向かいにございます。 |

|---|---|

| 受付時間 | 9:30~18:00(土日祝休) |

| 対応地域 | 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県・長野県 |

代表紹介

福岡 雅樹

公認会計士・税理士

- 経歴

- 1976年兵庫県神戸市生まれ、神奈川県横須賀市育ち。

関東学院三春台中学・高校、中央大学商学部会計学科卒業。

高校時代は、テニス、水泳、バンド(シンセサイザー)の活動に大半の時間を費やしたが、大学時代に公認会計士になることを志望し、勉強を開始。

2000年10月公認会計士試験に合格後、大手監査法人に就職し、東証一部上場企業をはじめとする主に上場企業の監査に従事。業務を通じて上場企業の管理手法などを習得する。

2007年7月監査法人を退職後、税理士法人プライスウォーターハウスに勤務し、主として事業再生、M&A、相続・事業承継等の税務コンサルティング業務に従事するとともに、税務顧問として上場企業から零細企業までの多くの会社に関与。

2012年8月独立し、ふくおか会計事務所(現 税理士法人Farrow Partners)を設立し、現在まで活動している。

監査法人、税理士法人の勤務を通して関与した会社数は200社を超え、受けた相談件数は3,000件を超える。

関与先からの質問に対して、会計・税務・ビジネスと様々な観点から行うアドバイスは好評を博している。 - メディア登場実績

- 士業の業界紙において、「士業業界に影響を与えた100人」として代表の福岡雅樹が選出される

- 執筆実績

- 「法人税の実務Q&Aシリーズ 組織再編」中央経済社(共著)

「役員の分掌変更により支払われた役員退職給与と退職の事実の認定」公認会計士協会業務資料集 第49号

「欠損子会社に対する過大な増資払込みの寄附金該当性」公認会計士協会業務資料集 第48号

スタッフ紹介

福岡 裕美子

税理士

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

選ばれる理由

横浜エリアのなかでも手厚い人員体制、相続に精通した税理士が質の高いサービスを提供いたします

税理士法人Farrow Partnersは、税理士5名が在籍し、横浜エリアのなかでも手厚い人員体制を誇る税理士事務所です。代表税理士をはじめ、相続問題に精通した税理士が多数在籍しています。豊富な専門知識と経験を活かし、あらゆる相続問題を解決いたします。

当事務所は、相続のご相談・支援にあたり、サービスの品質を重視しております。遺産相続に伴い確定申告が必要なケースでは、税理士3名で書類をチェックいたします。申告額等の記入ミスを防ぐことで、相続税の過少申告や追徴課税のリスクを下げられるのです。

また複数の税理士で書類をチェックすると、相続税額を抑える特例や控除に気づけるケースも多いです。相続人様が利用できる制度を最大限活用できるよう、きめ細かくご支援いたします。

そして当事務所では、相続税の税務調査に万全を期しています。相続税申告時には必ず書面を添付して、相続人様に代わって税務調査に対応できる体制を整えています。相続税申告後もしっかりサポートさせていただきますので、安心してお任せください。

ほぼ100%紹介営業、地域の皆さまから信頼される税理士事務所です

既存のお客様や他士業の方からは、「話しやすい税理士事務所」と好評を得ています。顧問先企業、元同僚の公認会計士、弁護士事務所など紹介を受けて来所される方が圧倒的に多いです。多方面の方がご紹介してくださっているのも、地域の皆さまから信頼されている証だと考えています。

また当事務所では、穏やかで話しやすい雰囲気づくりを心がけています。女性税理士も2名在籍しており、相続についてわからないことを一つずつ丁寧にご説明できるよう努めています。

メディア掲載実績多数、税理士向けのセミナーも行っています

当事務所のサービスが評価され、多くのメディアに取り組みをご紹介していただきました。法人向けサービスを含め、積極的な取り組みを行っている全国の税理士事務所をまとめた書籍では、「優れた税理士事務所」として、3年連続で掲載していただいております。

また当事務所の代表税理士は、他事務所の税理士向けにさまざまなテーマでセミナー活動も行っています。税理士としての知識や経験を活かして、お客様はもちろん、後進の育成や業界の発展に貢献したいと考えています。

司法書士や弁護士など、ご相談内容に応じて適切な専門職を紹介いたします

不動産登記や相続人間の仲介などが必要な場合は、司法書士や弁護士をはじめ、ご相談内容に応じて適切な専門職をご紹介しております。当事務所は横浜市都筑区を中心にサービスを展開していますが、遠方の専門職とも連携体制を構築しているので、横浜市の近隣地域や東京都など、お住まいに合わせた専門職のご紹介が可能です。

また法人が絡む相続では、株価引き下げや組織再編などより専門的なノウハウが求められます。このようなケースでも、専門職をご紹介しておりますので、ぜひご相談ください。

相続税を気にされる方が多いですが、実際の相続では「相続税は支払えるが、遺産分割でもめてしまうケース」が非常に多いです。「争続」を避けるには、相続対策が大切です。

そこで当事務所では、相続対策のご相談も承っております。相続対策のご相談では、資産の状況をお聞かせいただき、ご希望に応じて将来予想される課題と対策をレポートにまとめます。今のままいくと、どのような問題が起こり得るのか。相続対策として、まずは状況を整理するところからはじめてみてはいかがでしょうか。

センター南駅(地下鉄)から徒歩1分、訪問相談・支援も対応

当事務所はセンター南駅(横浜市営地下鉄)から徒歩1分の場所にあり、電車でのアクセスが良好です。近隣には区役所や郵便局があるため、相続に関する各種手続きの際にお立ち寄りいただけます。

また事務所での対面相談やオンライン相談のほか、横浜市や近隣地域での訪問相談・支援も可能です。来所が難しい方や自宅訪問を希望される方は、ぜひ訪問相談・支援をご利用ください。

初回のご相談は無料です。状況をお伺いした上でお見積りを提示させていただきますので、まずはお気軽にご相談ください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

対応業務・料金表

相続税申告手続き

サービスの概要

相続税申告の中でも土地の現地調査や金融資産のコンサルティングも含めたプランです。土地評価による減税や場合によっては特例の適用、税務調査対策も同時に行うことで、最大限税務調査のリスクを抑えながらも節税の可能性を検討し、相続税申告書を作成していきます。

料金

150,000円~

※上記に加え、相続財産の内容に応じて財産評価報酬等を頂戴しています。

![]()

料金詳細

| 遺産総額 | 報酬(税込) |

| ~3,000万円 | 150,000円 |

| ~5,000万円 | 275,000円 |

| 5,000万円~7,000万円 | 385,000円 |

| 7,000万円~1億円 | 495,000円 |

| 1億円~1億5,000万円 | 660,000円 |

| 1億5,000万円~2億円 | 825,000円 |

| 2億円~2億5,000万円 | 990,000円 |

| 2億5,000万円~3億円 | 1,375,000円 |

| 3億円~4億円 | 1,650,000円 |

| 4億円~5億円 | 2,200,000円 |

| 5億円以上 | 個別にお見積もり |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1867-8043

- Webで相談予約をする

準確定申告作成手続き

サービスの概要

亡くなった方の確定申告、代理で納税を行うことを準確定申告と言います。申告には期限もありますので、亡くなった方が確定申告の対象であった場合、ご検討ください。

料金

22,000円~

※所得に応じて、個別にお見積もり

贈与税申告書作成手続き

サービスの概要

生前に現金、土地、有価証券等を贈与することで、結果として相続税対策を行うことができます。贈与額が多くなる場合は贈与税がかかりますので、制度を用いた贈与税申告を実施します。

料金

22,000円~

※贈与の対象財産、金額に応じて個別にお見積もり

生前・相続対策サポート

サービスの概要

現状把握レポートの作成:55,000円~

生前対策コンサルティング:110,000円~

料金

55,000円~

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続手続き

養子縁組をした上で、相続時精算課税を用いて不動産を生前贈与した事例

相談前

家庭の事情により、義理の娘に不動産を生前贈与したいということで相談に来られました。…続きを見る

-

相続手続き

養子縁組をした上で、相続時精算課税を用いて不動産を生前贈与した事例

相談前

家庭の事情により、義理の娘に不動産を生前贈与したいということで相談に来られました。

相談後

普通に不動産を贈与すると、多額の贈与税が発生する状況でした。

そのため、義理の娘を養子縁組した上で、父から娘に相続時精算課税で不動産を贈与することを提案し、その結果、不動産の贈与を行っても税金はゼロとなりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

被相続人が亡くなる直前に多額の預金の引き出しがあった事例

相談前

被相続人の通帳を確認すると、相続の直前に多額の預金の引き出しがあることが分かりました。…続きを見る

-

相続税申告

被相続人が亡くなる直前に多額の預金の引き出しがあった事例

相談前

被相続人の通帳を確認すると、相続の直前に多額の預金の引き出しがあることが分かりました。

相談後

多額の預金の引き出しが不明なまま相続税の申告を行うと、被相続人から相続人に対する贈与として認定されるリスクがあるため、その旨をお伝えしました。

その上で、預金の引き出しが行われた背景を詳細に確認し、その内容を反映した相続税の申告書を作成しました。また、書面添付制度を用い、弊所から税務署に向けて預金の引き出しが行われた経緯を詳細に説明し、仮に税務署側で内容に疑義がある場合であっても、弊所に問い合わせが来るようにしました。事務所からのコメント

書面添付制度とは、税理士が申告書を作成するにあたり、確認した事項や注意を払った事項などを詳細に税務署に対して説明する文書を作成することで、申告書が正しく作成されていることを主張するものです。

弊所では、すべての申告書について書面添付制度を適用しており、今回の事例でも引き出された預金についての詳細な説明を行いました。

その結果、税務署からの質問や調査もなく、スムーズに申告を終えることができました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続手続き

相続人間が不仲で、相続手続きが頓挫してしまっていた事例

相談前

相続人(兄弟)間が不仲で、兄が依頼した税理士と同じ税理士には依頼したくないとのことで、弟様が弊所に相談に来られました。…続きを見る

-

相続手続き

相続人間が不仲で、相続手続きが頓挫してしまっていた事例

相談前

相続人(兄弟)間が不仲で、兄が依頼した税理士と同じ税理士には依頼したくないとのことで、弟様が弊所に相談に来られました。

相談後

1つの相続に対して別々の税理士が申告を行う場合、それぞれの申告書の内容に齟齬が生じる可能性があります。齟齬が発生していると、税務署はどちらかの申告書の内容に誤りがあると判断し、追徴課税が課されることも考えられます。

そのため、弊所ではお兄様の税理士と連絡をとりながら、両者が作成する申告書間に齟齬が生じないように確認を行いながら申告しました。事務所からのコメント

相続人様同士が不仲であることは、珍しいことではありません。

しかしながら、別々の税理士によって申告を行うと、相続人様両者にとっての不利益となってしまう可能性があります。そのため、相続人様同士は連絡をとりあわずとも、税理士間のみで連携をとることで、別々の税理士が申告を行うデメリットを回避することが可能となります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

兄弟間の相続を想定していたが、異父兄弟の存在が判明した事例

相談前

お兄様が亡くなり、弟様お一人が相続人になるとのことで、相続税申告を依頼されました。…続きを見る

-

相続税申告

兄弟間の相続を想定していたが、異父兄弟の存在が判明した事例

相談前

お兄様が亡くなり、弟様お一人が相続人になるとのことで、相続税申告を依頼されました。

相談後

相続税申告の過程で戸籍謄本を取得し、内容を確認していたところ、異父兄弟の存在が判明しました。

これを依頼者様に説明し、異父兄弟に連絡をとり、弁護士と連携しながら遺産分割協議の交渉を行いました。

交渉は難航したものの、最終的には全員納得の上で申告書を作成しました。事務所からのコメント

相続人様が認識されていない相続人が、後から見つかることも稀にあります。

そのため、弊所では入念に戸籍謄本の内容を確認し、相続人様の見落としがないかを確認しています。

また、このような事例では交渉がつきものですので、弁護士とも連携しながら事案を進めることが必須となります。

弊所では、弁護士、司法書士をはじめとして、様々な専門家と適宜、連携をとりながら案件を進めて参ります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

組織再編税制を活用して、相続税の圧縮ができた事例

相談前

兄弟会社が多く存在する会社のオーナーが、相続税対策の相談でお越しになりました。…続きを見る

-

相続税申告

組織再編税制を活用して、相続税の圧縮ができた事例

相談前

兄弟会社が多く存在する会社のオーナーが、相続税対策の相談でお越しになりました。

相談後

現状のまま相続を迎えた場合の相続税額を試算したところ、保有する現金のみでは支払いきれない税額になることが判明しました。

会社のご状況をお伺いすると、業務運営の観点からホールディングカンパニーを設立し、各会社を子会社化することが適切との結論になり、同時に相続税も減少することが判明したため、このスキームを実行しました。事務所からのコメント

組織再編税制を用いたスキームは、時として相続税額の圧縮に繋がることがあります。

しかしながら、相続税額圧縮ありきのスキームでは、後に行われる税務調査において否認されてしまうリスクがあります。

そのため、事業運営上、組織再編が必要であることを前提として、相続税額も減少可能なスキームを検討することが求められます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

遺産分割

二次相続まで考えて、相続財産の分配を検討した事例

相談前

お父様が亡くなり、お母様とお子様二人が相続人でした。

遺言がなかったため、相続財産をどのように分配したらいいか分からない状況の中で、相談に来られました。…続きを見る-

遺産分割

二次相続まで考えて、相続財産の分配を検討した事例

相談前

お父様が亡くなり、お母様とお子様二人が相続人でした。

遺言がなかったため、相続財産をどのように分配したらいいか分からない状況の中で、相談に来られました。相談後

一次相続だけ見れば、お母様に相続財産の多くを配分すると相続税額を減らすことが可能ですが、お母様が亡くなったときのことも見据えて相続財産の配分を考えた方がいいことをご説明しました。

他方で、お母様の生活もあるので、今後の生活費も考慮する必要があることをアドバイスしました。

これらの要素を踏まえ、相続人様と様々なシミュレーションを行った上で最終的な相続財産の配分を行いました。事務所からのコメント

一次相続のみを考えると、配偶者に相続財産を渡すのが相続税圧縮に繋がることが多いです。

他方で、二次相続まで考えるとお子様に多く相続財産を配分すべきとの結論になることも多くあります。

ここで留意すべきなのは、配偶者様の今後の生活費です。生活費を度外視した遺産分割は、現実味のないものとなってしまい、後々、子供が親御様の生活費の面倒を見ることにも繋がりかねません。

そのため、弊所では、相続人様の現状をヒアリングした上で、慎重に相続財産の配分シミュレーションを行っています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続手続き

海外にある財産を評価するため、海外と連絡をとりながら申告を進めた事例

相談前

被相続人様が保有されていた財産の一部に、海外に存在するファンドがあり、こちらの名義書換手続きも一緒にしたいとご相談をうけました。…続きを見る

-

相続手続き

海外にある財産を評価するため、海外と連絡をとりながら申告を進めた事例

相談前

被相続人様が保有されていた財産の一部に、海外に存在するファンドがあり、こちらの名義書換手続きも一緒にしたいとご相談をうけました。

相談後

海外に存在するファンドであるため、日本の税法に照らした場合にどのように評価すべきか、という点から検討を開始しました。

また、相続人様名義にするために必要となる手続きについても、海外のファンドを運営する会社と連絡をとりながら相続手続きを進めました。事務所からのコメント

国外財産であっても、原則として日本にお住まいの方であれば、相続税の課税対象となります。

そのため、適切な申告を行うためにどのように評価すべきかの検討からはじまります。

また、名義の書き換えについては海外とのやり取りが必要なため、日本国内よりもやり取りが煩雑になります。

この点も1つ1つ着実に海外と確認をとりながら進めていくことで、お客様にも安心して頂けました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

小規模宅地の特例を使って税金が発生しなかった事例

相談前

お客様には、相続財産として預金とご自宅がありました。お客様自身は小規模宅地の特例をご存じで、当初は「小規模宅地の特例を使えるから申告は不要」と考えておられました…続きを見る

-

相続税申告

小規模宅地の特例を使って税金が発生しなかった事例

相談前

お客様には、相続財産として預金とご自宅がありました。お客様自身は小規模宅地の特例をご存じで、当初は「小規模宅地の特例を使えるから申告は不要」と考えておられましたが、念の為ということで相談に来られました。

相談後

確認したところ、お客様の仰る通り、小規模宅地の特例を使い、不動産の評価額を引き下げることが可能な状況でした。

しかしながら、小規模宅地の特例は相続税の申告書を提出しなければ適用できません。そのため、相続税の申告書を弊所で作成し、提出することで小規模宅地の特例を適用できることになりました。

事務所からのコメント

もし弊所にご相談いただかずにご自身の判断で進められていたら、本来、支払う必要のなかった税金が発生してしまうところでした。

「念の為」と、事前に弊所にご相談いただいてよかったと感じた事例でした。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

あまり財産を持っていないので申告不要と考えていたが、実際は申告が必要だった事例

相談前

都内に戸建てのご自宅と金融商品をお持ちのお客様で、以前、ご自身で相続税の試算をしたところ、相続税は発生しないとのご認識でした。

「実際に相続が起きた際に申告不…続きを見る-

相続税申告

あまり財産を持っていないので申告不要と考えていたが、実際は申告が必要だった事例

相談前

都内に戸建てのご自宅と金融商品をお持ちのお客様で、以前、ご自身で相続税の試算をしたところ、相続税は発生しないとのご認識でした。

「実際に相続が起きた際に申告不要だと思うが、念の為みて欲しい」ということで弊所にご相談に来られました。

相談後

確認したところ、相続税が発生する結論となったため、以前に試算した資料を拝見させていただきました。

すると、試算は平成25年の税制改正前(基礎控除の金額が縮小される前)の方法で計算されていたことがわかりました。

平成25年の税制改正前と後では発生する税金が大きく変わってくる可能性があるので注意が必要です。事務所からのコメント

税制は毎年変わるので、古い税制に基づいてご判断されるのは危険です。

特に平成25年の税制改正では、相続税の課税対象となる方の範囲が広がったので注意が必要です。

こちらの事例もまさにそれに該当する事例で、弊所にご相談にいらしていただいて本当に良かったと感じた事例でした。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

遺言作成

財産の相続先を明確にしたかったので、遺言を作成した事例

相談前

お客様には奥様とお子様が数名いて、それぞれに相続させたい財産が決まっていました。

しかしながら、遺言書を書かれていないので、現状のままで相続が発生すると、お客…続きを見る-

遺言作成

財産の相続先を明確にしたかったので、遺言を作成した事例

相談前

お客様には奥様とお子様が数名いて、それぞれに相続させたい財産が決まっていました。

しかしながら、遺言書を書かれていないので、現状のままで相続が発生すると、お客様の意向を反映できないということで相談にいらっしゃいました。相談後

ご意向を伺うと、あるお子様の遺留分を侵害してしまう可能性があることが分かりました。

そのため、改めて保有されている財産の評価を行い、遺留分を侵害していないか確認したところ、侵害してしまう可能性があったので財産の配分内容を見直しました。

その上で司法書士とも連携し、お客様に遺言書を書いていただきました。事務所からのコメント

財産を誰に相続させたいかが心の中で決まっていても、それだけでは実現が困難です。それゆえに、遺言を書くことはご自身の想いを実現させる1つの方法です。

ただし、遺言を書いても遺留分の侵害等への配慮も必要となるため、複数の観点から検討を行うことが後々のトラブル回避には有効だと言えます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

地方に土地を保有していて、評価額をあまり把握していなかった事例

相談前

お客様は地方に複数の土地を保有されていましたが、「土地の評価方法が分からないため、相続税が発生するかどうかが不明」ということで相談にいらっしゃいました。…続きを見る

-

相続税申告

地方に土地を保有していて、評価額をあまり把握していなかった事例

相談前

お客様は地方に複数の土地を保有されていましたが、「土地の評価方法が分からないため、相続税が発生するかどうかが不明」ということで相談にいらっしゃいました。

相談後

地方の土地は「倍率方式」で評価する部分が多く、この被相続人様が保有されていた不動産も倍率方式によるものがほとんどでした。

これに基づいて不動産の評価を行ったところ、相続税が発生すると見込まれる金額になったため、相続税の申告を行いました。事務所からのコメント

不動産の評価はなかなか難しいものです。

そのため、財産がどのくらいあるのかが不明だという方も少なくありません。

後から税務署に指摘されて追加の税金を支払うことにならないよう、専門家に相談しながら進めることが大切です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

金融商品(預金、投資信託、株式など)を保有していた事例

相談前

被相続人様が金融商品を多く保有されているとのことで、相続が発生した際に相談にお見えになりました。…続きを見る

-

相続税申告

金融商品(預金、投資信託、株式など)を保有していた事例

相談前

被相続人様が金融商品を多く保有されているとのことで、相続が発生した際に相談にお見えになりました。

相談後

投資信託や株式は、相続が発生した時点での時価で評価することになります。

お客様の状況を確認すると、偶然にも相続が発生した時点での時価は相対的に下落していましたが、それでも相続税が発生する水準でした。

そのため、相続税の申告を行いましたが、もう少し時価が下落していたら相続税の申告が不要となる状況でした。事務所からのコメント

株式や投資信託は日々時価が変動し、相続税額は相続が発生した日の時価で左右されます。

こればかりはコントロール不能なところではありますが、今回のような評価の落とし穴もあるので、ご相談いただいて良かったと感じています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

事務所からのコメント

お父様の思いを伺った上で、3つほどスキームを提案し、そのメリットデメリットを説明しました。

その上で、最終的にお客様にこのスキームを選択いただきました。

とてもご満足いただける結果となり、弊所としても良かったと思っています。