-

トップ

-

選ばれる理由

-

料金

選ばれる理由

-

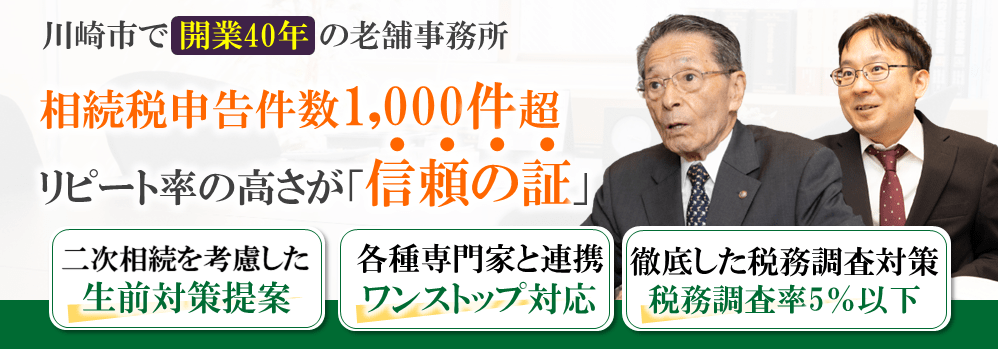

平均の10倍以上の申告業務を請け負い、累計1,000件超の相続税申告件数

公認会計士 大里慶三事務所は、平均の10倍以上の申告業務を請け負い、相続税申告件数は累計1,000件超の実績がある事務所です。通常1人当たりの税理士での申告件数…

続きを見る> -

リピート率の高さが「信頼の証」二次相続を考慮した生前対策まで提案

都市部にお住いの方などは自宅とある程度の金融資産をお持ちであれば、相続税の申告が必要なケースが増えています。もはや相続税申告は、けっして一部のお金持ちだけの問題…

続きを見る> -

徹底した税務調査対策で税務調査率5%以下を実現

相続税では、申告後に税務調査が実施されるケースもあります。税務調査は、税務署に申告漏れや計算ミスなどを指摘されるもので、税理士に対して電話や書類などによって指摘…

続きを見る> -

『初回相談無料』相談~申告まで代表税理士が対応・電話相談・オンライン相談も可能

公認会計士 大里慶三事務所では、相続税に関する初回相談無料を実施しています。亡くなった方が残した財産の中で、何が相続税の対象となるのか、いつまでに相続税を納める…

続きを見る> -

相続手続き、不動産の評価、事業承継までワンストップ対応

遺産相続が発生した場合、相続税を申告しなければなりませんが、被相続人や遺族の方には、その他にも多くの手続きや問題が発生します。それらの手続きや問題は税理士だけで…

続きを見る> -

川崎駅から徒歩8分の抜群のアクセス

公認会計士 大里慶三事務所は、川崎駅から徒歩8分という、アクセスの良い立地に事務所を構えており、お仕事の帰りやお買い物のついでなどに立ち寄れます。税理士に直接聞…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

公認会計士 大里慶三事務所の事務所案内

公認会計士 大里慶三事務所は、神奈川県川崎市幸区に事務所を構え、平均の10倍以上の申告業務を請け負い、相続税申告件数は累計1,000件超の実績がある事務所です。

基本情報・地図

| 事務所名 | 公認会計士 大里慶三事務所 |

|---|---|

| 住所 |

212-0016 神奈川県川崎市幸区南幸町2-20 コーポヤマト202号 |

| アクセス | 川崎駅から徒歩8分 |

|---|

代表紹介

大里慶三

税理士・公認会計士

- 代表からの一言

- こんな話がありました。私が死んだら3千万円のお墓をつくってくれと。この話を聞いて皆様はどのようにお考えでしょうか。たいしたものだと思う方はここで改めてください。

正解は生前に手当する。3千万円に相当する相続税が安くなるのです(3千万円の相続税が安くなるのではありません)。生前にお墓を手当するのが節税対策です。

備えあれば憂いなし。いつ相続が起きるかわかりませんから事前準備が必要であることは間違いありません。残された人の事を思い世間話をしながら人生の棚卸をするのも一考かと。

相続発生後の節税対策はあると参考書にありますが、一歩先んじて相続発生前の段階で節税対策を考えていれば更なる効果が出ると確信します。一生懸命働いて残した財産を有効に配偶者に子孫にバトンタッチしていけば残した甲斐があります。80歳を過ぎてから相続対策を考慮する人が多いと聞きますが、平均寿命は男子81.47歳、女子87.57歳から見ると相続対策の時間があまりにも少ないようです。

国民の義務はほどほどにして、今からでも遅くはありません。まずは実行あるのみです。

- 経歴

- 中央大学商学部卒業

公認会計士第3次試験合格

公認会計士登録・税理士登録

職業履歴

銀行勤務

銀行員向けの財務分析講師

税務実務研修講師

監査責任者経験

現地にて、開業40年

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

選ばれる理由

平均の10倍以上の申告業務を請け負い、累計1,000件超の相続税申告件数

公認会計士 大里慶三事務所は、平均の10倍以上の申告業務を請け負い、相続税申告件数は累計1,000件超の実績がある事務所です。通常1人当たりの税理士での申告件数の平均は年間1.4件ですが、開業40年で年間平均50件の申告件数をこなしているので、圧倒的な実績数と言えるでしょう。

こうした豊富な経験により、相続発生後の特例適応や、土地の評価での節税、二次相続を考慮した遺産分割案の提案が行えるため、トータルでの納税額をできる限り抑えることが可能です。また、相続税申告を単発で行うだけでなく、その後の生前対策も積極的にすることで、依頼者様のリピート率が高い事務所となっております。

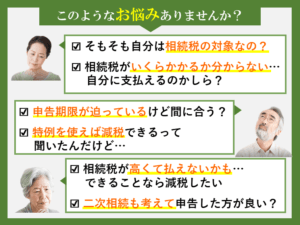

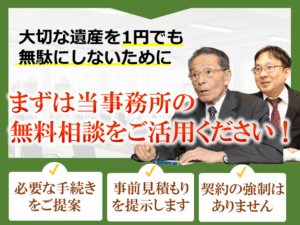

「そもそも自分は相続税の対象なのか?」「申告期限が迫っているけど間に合うのか?」「相続税が高くなりそうなのでできるだけ減税したい」といった疑問やお悩みの解決方法をアドバイスいたします。依頼後の料金に関しましては、事前に見積もりを提示いたしますのでご安心ください。無料相談にいらしたご相談者様に契約を強制することもありませんので、気軽にお越しください。

リピート率の高さが「信頼の証」二次相続を考慮した生前対策まで提案

都市部にお住いの方などは自宅とある程度の金融資産をお持ちであれば、相続税の申告が必要なケースが増えています。もはや相続税申告は、けっして一部のお金持ちだけの問題ではなくなっているのです。

相続は、事前に対策をすれば大きな節税効果が見込める分野です。また、相続税問題を得意とした税理士と、そうでない税理士とでは相続税の金額が大きく変わることもあります。

生前対策を積極的に行っている当事務所ではリピート率が高く、将来の相続税対策と今からできる対策、二次相続を考慮した生前対策までご提案することで、多くの依頼者様から信頼を寄せられています。初回無料相談を実施しておりますので、ぜひ一度お声かけください。

徹底した税務調査対策で税務調査率5%以下を実現

相続税では、申告後に税務調査が実施されるケースもあります。税務調査は、税務署に申告漏れや計算ミスなどを指摘されるもので、税理士に対して電話や書類などによって指摘される簡易接触は20%、納税者の元に税務署の調査担当者が来訪する実地調査は9%と言われています。

せっかく相続税の手続きが終了したと思ったのに、再び税金の計算や書類作成をやり直すとなると、多くの時間と手間を取られてしまいますから、できれば税務調査は回避したいところでしょう。

公認会計士 大里慶三事務所では、税務調査で行われる調査(預金調査、特に名義預金等)を代表税理士が全て行うなど、問題点をあらかじめチェックしたうえで相続税の申告を行っているため、税務調査率5%以下という低い水準を実現しています。

『初回相談無料』相談~申告まで代表税理士が対応・電話相談・オンライン相談も可能

公認会計士 大里慶三事務所では、相続税に関する初回相談無料を実施しています。亡くなった方が残した財産の中で、何が相続税の対象となるのか、いつまでに相続税を納める必要があるのか、減税できる余地はあるのか、などなど、分からない事があれば、お気軽に相談してください。

また、当事務所の初回無料相談では、電話相談やオンライン相談も行っています。時間に余裕がない、怪我や病気などで外出できないといった方も、電話やビデオ会議システムの「Zoom」を使って、自宅にいながらご相談が可能です。まずは、お問い合わせください。

相続手続き、不動産の評価、事業承継までワンストップ対応

遺産相続が発生した場合、相続税を申告しなければなりませんが、被相続人や遺族の方には、その他にも多くの手続きや問題が発生します。それらの手続きや問題は税理士だけでは対応できず、役所への書類提出は司法書士、遺産に不動産が残された場合の鑑定などは不動産鑑定といった、他士業の手助けが必要です。

公認会計士 大里慶三事務所には、司法書士や不動産鑑定士をはじめ、社会保険労務士、中小企業診断士、M&Aの会社などと連携しており、相続税の申告だけではなく、相続手続き、不動産の評価、事業承継まで、当事務所を窓口としたワンストップで対応する事が可能です。複数の士業事務所を巡って個別に契約を交わす煩わしさはありませんので、遺産相続が発生した場合は、ぜひ当事務所にご相談ください。

川崎駅から徒歩8分の抜群のアクセス

公認会計士 大里慶三事務所は、川崎駅から徒歩8分という、アクセスの良い立地に事務所を構えており、お仕事の帰りやお買い物のついでなどに立ち寄れます。税理士に直接聞きたい疑問やアドバイスなどがあれば、お気軽にお越しください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

対応業務・料金表

相続税申告サポ―ト

サービスの概要

相続税申告書を作成します。

【例】相続開始(死亡)が3月1日の場合の相続税申告のスケジュール

①年金受給請求:遺族給付裁定請求書を速やかに提出

②相続放棄・限定承認:6月1日

└相続開始を知った日から3か月以内に家庭裁判所に提出

③準確定申告:7月1日

└被相続人の1月1日から死亡日までの所得分が対象

└被相続人の住所地の所轄税務署に提出

④相続税申告期限:翌年の1月4日

└相続発生から10カ月以内に相続税の申告と納付

└被相続人の住所地の所轄税務署に提出

※土・日・祭日は次の日が期限

⑤相続財産の有利な売却(所得税と住民税の節税)

相続財産の売却

└不動産の売却・相続税の取得費加算:相続税申告書の提出の期限後3年以内

└被相続人の居住用不動産で3,000万円控除:相続開始の日から3年を経過する12月末までの譲渡

※ただし、令和6年の譲渡は2,000万円

【相続登記の申請の義務化】

不動産を取得した相続人に対しその取得を知った日から3年以内に相続登記の申請をすることが義務化されている。

料金

25万円~

①相続人2名以上では1名につき10%加算されます。

計算例

相続人3名で、相続財産が7,000万円では

35万円+3万5,000円×2名+消費税4万2,000円=46万2,000円です

②相続財産とは

相続税法上の相続財産評価減の金額前のことです。

宅地のケースでは小規模宅地の居住用評価減80%が適用された場合は、

評価減の前段階の相続財産の金額が料金対象の額となります。

このように、相続税法上の減額が適用される前の額でして、相続財産の申告金額とは

異なります。そのほか退職金・生命保険金の500万円控除がありますので、

これらも500万円控除する前の金額となります。

③宅地の評価で現地を視察する必要がありますと出張費用・未上場の株式評価などが手数料増加要因です。

![]()

料金詳細

| 相続財産額 | 料金 |

| 5,000万円まで | 25万円+消費税 |

| 5,000万円超~1億円 | 0.5%+消費税 |

| 1億円超~3億円 | 50万円+1億円超の0.45%+消費税 |

| 3億円超 | 140万円+3億円超の0.4%+消費税 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1866-6448

- Webで相談予約をする

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ