相続の実績が豊富な専門家の中から、

ご希望に合った相談先を簡単に探せます。

解決事例数ランキングも掲載しています!

目次

相談前:多額の生命保険金の受け取りと相続放棄のご相談

依頼者様のご尊父がお亡くなりになられ、相続の相談するため来所されました。

被相続人の息子である依頼者様は、生前の被相続人の介護などの身の回りのお世話をご夫婦で担当しておりました。

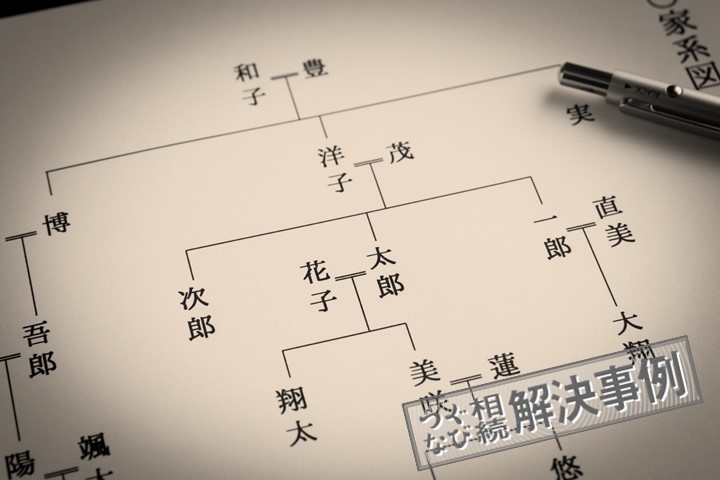

依頼者様にはお姉様が1人おりますが、被相続人とは仲が悪く、長い間交流がない状態が続いております。

また、被相続人は依頼者様ご兄弟のお母様と早くに離婚されており、その後に再婚された後妻との間に2人兄妹がいるので、本件の相続人は、依頼者様とそのお姉様、異母兄弟の弟と妹の4人となります。

本件の相続財産は、賃貸アパートの土地・建物(約3000万円相当)、生命保険金(約7000万円)、アパート建築資金の借入金(銀行から約1500万円)と預貯金400〜500万円です。

アパートの経営は不安定な状態が長く続いていたようで、被相続人の遺品から銀行へ約定弁済期限を延長する旨の合意文書がいくつか発見されました。

また、相続財産の1つである生命保険金(約7000万円)は、被相続人が介護を担ってくれた依頼者様へ残したいと、受取人を依頼者様に指定されております。

相談後:申告期限1週間前の相続税申告手続きと納付

相続放棄した場合は相続税はかかりませんが、全てがその限りではありません。

本件では、依頼者様は遺産を相続放棄する一方で受取人に指定されている生命保険金を受け取られておりました。

これは、みなし相続財産として相続税の課税対象となります。

他の遺産を含めて相続していた場合に利用できる生命保険金の非課税枠は、相続放棄したことにより利用できなくなりました。

本件は4人の相続人がいるので、本来は4人分の基礎控除額(5400万円)が控除されますが、生命保険以外の遺産も加えた場合には、相当額の相続税が発生すると見込まれます。

つまり、依頼者様は他の相続人とともに相続税の申告期限までに、相続税の申告と納付を行わなければならない状況にあります。

通常、相続税申告は相続人全員が申告書に署名・押印して提出します。しかし、本件では依頼者様とお姉様の関係が悪く、また異母兄弟との関係が疎遠であったことから、他の相続人が遺産を相続するか放棄するか、相続した場合の遺産分割協議が話し合いでまとまるかなど、見通しが立ちませんでした。

仮に依頼者様以外の相続人が相続する場合、相続人間で遺産分割協議がまとまらなければ、未分割のまま相続税を申告することになります。そうなると、相続財産の1つであるアパートの土地に対して、小規模宅地の特例を適用することができなくなります。

また、遺産分割協議がまとまった段階で改めて修正申告をする必要も生じるでしょう。

逆に他の3人の相続人が相続放棄した場合には、第2順位の相続人として依頼者様のお祖母様に当たる方が、アパートを借入金と共に相続することとなります。

その場合、依頼者様とお祖母様が共同で相続税申告をすることとなるでしょう。

弁護士の立場から、依頼者様以外の3人の相続人に対し、遺産の詳細がわかる資料を早い段階でお送りして相続財産の状況についてよくご理解いただくと共に、早急に相続するか放棄するかを決めるよう督促いたしました。

結果は、異母兄弟の2人は相続放棄することをお選びになり、依頼者様のお姉様が単独で相続することが、申告期限の1週間前で確定しました。

ここから急ぎ、相続税申告手続きを行うために依頼者様とお姉様から税務代理のご依頼を頂戴し、無事に期限内に申告・納付することができました。

もちろんアパートの土地には、小規模宅地の特例を適用し、税の軽減にも抜かりはありません。

* * * * * * * * *

この事例を解決した事務所

入江・置田法律事務所(大阪府 大阪市阿倍野区)

相続や遺産分割に関する相談件数は年間100件以上。相続紛争案件の豊富な実績と解決実績があり、税理士としての相続税の確定申告にも対応。

事例を参考にすると相談もスムーズ!お近くで相続の専門家を探せます

つぐなびでは全国の相続に強い専門家から、あなたの希望に合った相談先を簡単に探すことができます。

多くの事務所が相続の初回相談無料/土日相談対応可・出張訪問やオンラインでの相談可、と相談しやすい事務所を厳選しています。

下の検索窓で専門家の種類と地域を選択し検索できます。お近くの事務所で是非「こんな事例を見たのですが、、、」と相談してみてください。

事例掲載数は国内最大級!

▼その他の解決事例はこちらで検索▼

※本記事は、掲載事務所として記載された事務所によるものです。本サイトの運営者は本記事の内容についてご対応は出来ず、掲載事務所への紹介・斡旋はしておりません。本記事の内容については、掲載事務所までお問合せをいただくようお願い致します。

※本記事でご紹介する解決事例については、掲載事務所において具体的な事件の特定を防止する目的で一部内容の変更を実施している場合がございます。

※本記事は、解決事例が生じた時点の法令に基づくものであり、その後の改正等を反映するものではありません。