-

トップ

-

選ばれる理由

-

解決事例10

-

お客様の声口コミ21

選ばれる理由

-

相続の専門家として高品質を保証+申告107,800円(税込み)からとコスパも抜群

佐治税理士事務所は、愛知県名古屋市、本山・覚王山エリアで相続税最安値にチャレンジする税理士事務所です。相続業務に特化した税理士事務所だからこそ可能となる「高品質…

続きを見る> -

オンラインで無料相談ができる「おうちで相続相談」も実施

佐治税理士事務所では、相続相談を初回無料で行っています。面談では専門家がお客様のお話を親切・丁寧にお伺いし、お客様の抱える問題点を整理し、解決に導けるようご提案…

続きを見る> -

相続税申告の期間は最短2週間、急な申告にも対応可能

佐治税理士事務所の相続税申告の期間は最短2週間と、急な申告にも対応可能です。そのほか、過去の申告、期限後申告、払いすぎた相続税の還付など、相続税のことは何でもお…

続きを見る> -

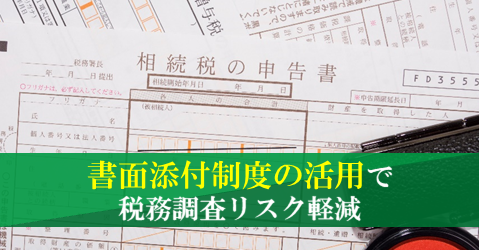

土地評価・相続税の節税ノウハウや書面添付制度の活用でリスクを回避

相続税の負担をできるだけ軽減するためには、数多くの特例や不動産をはじめとした各種財産の評価方法に至るまで、高度かつ専門的なノウハウや経験、そして知識が必要になり…

続きを見る> -

税理士事務所の枠を超えたトータルサポートをご提供

佐治税理士事務所では、相続の専門化との連携により、税理士事務所の枠を超えたトータルサポートが可能です。税理士、弁護士、司法書士、土地家屋調査士、不動産鑑定士など…

続きを見る> -

名古屋市営地下鉄「本山駅」すぐ、駐車場のご利用も可能

佐治税理士事務所は、名古屋市営地下鉄「本山駅」1番出口西どなりと便利なアクセスで、駐車場のご利用も可能です。名古屋市の方々から多くのご相談を受けております。お仕…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続税申告

相続人以外が生命保険金を受け取る際の事例

相談前

【家族・財産状況について】

夫の妹さんが亡くなったという女性が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):夫の妹

相続人(財産を相続…続きを見る -

相続税申告

現金が少ない場合の遺産分割の解決事例

相談前

【家族・財産状況について】

父親が亡くなったということで、息子にあたる方が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):お父様

相続人…続きを見る -

相続税申告

不動産の契約を結んだ後に相続が発生した場合の不動産の評価

相談前

【ご相談いただいた際の状況】

〇家族・財産状況について

親が亡くなったということで、長男にあたる方が相続のご相談にいらっしゃいました。

被相続人(亡くなっ…続きを見る

株式会社STFコンサルティング・佐治税理士事務所(名古屋相続税無料診断センター)の事務所案内

愛知県名古屋市の本山駅隣接の好立地。土日祝も9時~19時まで相談受付可能。申告前の事前資料チェックシステム等により、申請内容のクオリティの高さにも定評。

基本情報・地図

| 事務所名 | 株式会社STFコンサルティング・佐治税理士事務所(名古屋相続税無料診断センター) |

|---|---|

| 住所 |

464-0821 愛知県名古屋市千種区末盛通5丁目10 千種イーストビル4階 |

| アクセス | 本山駅となり |

|---|---|

| 受付時間 | 9:00~19:00※土日祝日夜間も対応受付可能! |

| 対応地域 | 全国 |

代表紹介

佐治 英樹

税理士 ・行政書士

- 代表からの一言

- お客様から「ありがとう」のお言葉を頂けることを目指して、日々相続税業務に取り組んでいます。相続業務に特化した税理士事務所だからこそ可能となる「高品質」、「お値打ちな」、そして人間味のある誠実なご対応を融合させ、お客様にベストな相続税の申告業務を行っています。

- 資格

- 税理士 ・行政書士 ・ AFP ( 日本FP協会 )

- 所属団体

- 名古屋税理士会千種支部指定税理士・名古屋青年税理士連盟北支部研修担当副支部長・愛知士業ネットワーク事務局次長

- 経歴

- 1970年7月生まれ。大学卒業後 金融機関へ就職 個人資産家を対象とした営業に従事。1998年、資産税特化型会計事務所へ入所。相続を考える資産家を対象に相続対策の提案、相続税申告業務等に従事。2005年、医薬品系上場企業においてM&Aに参画し、調剤薬局、医療法人等の事業承継業務、企業買収業務に携わる。2009年6月

税理士登録。2010年9月、相続特化型事務所を名古屋市千種区池下にて開設。2011年7月、業務拡大につき名古屋市千種区覚王山へ事務所移転。

2017年6月

業務拡大につき名古屋市千種区本山へ事務所移転 - 出身地

- 福井県

スタッフ紹介

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

選ばれる理由

相続の専門家として高品質を保証+申告107,800円(税込み)からとコスパも抜群

佐治税理士事務所は、愛知県名古屋市、本山・覚王山エリアで相続税最安値にチャレンジする税理士事務所です。相続業務に特化した税理士事務所だからこそ可能となる「高品質」「お値打ちな」、そして人間味のある誠実なご対応を融合させ、お客様にベストな相続税の申告業務を行っています。

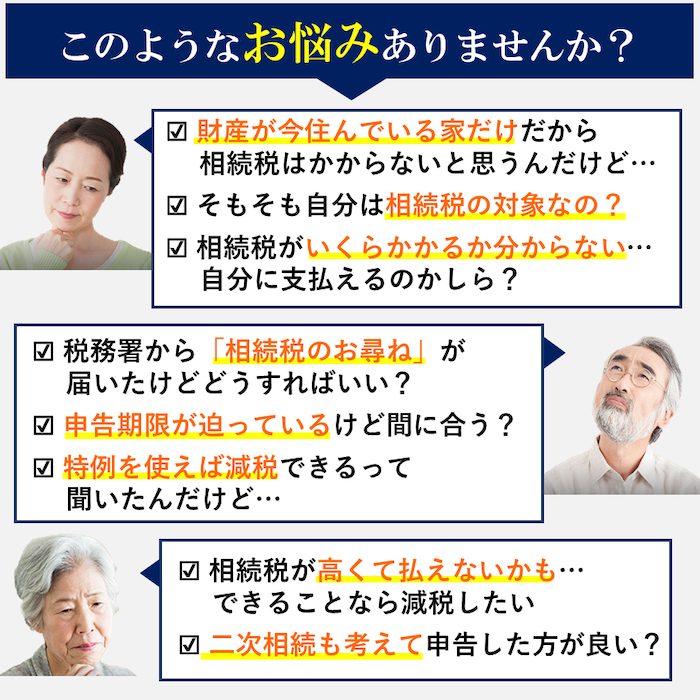

相続は一生に何度も経験するものではありません。 相続が発生した場合、何をしたら良いか分からないこともあるかと思います。例えば以下のようなお悩みも、当事務所であれば安心してお任せいただけます。

相続税申告は107,800円~(税込み)と、極めてリーズナブルな設定。分業体制及び、銀行出身者と効率よく業務を行うことにより低コストを実現いたしました。

とにかく分かりくにい税理士の料金体系ですが、佐治税理士事務所では明瞭な料金表を設定しており、いくらかかるのか分からないとご不安の方もご自身で料金が把握できます。まるっとお見積りをご依頼されたい方も、無料お見積りをお受けしておりますのでどうぞお気軽にお問合せください。

申告内容のクオリティの高さも自慢です。申告書には税理士が受任した証「税務権限代理証書」を添付します。また申告漏れで後日税務署から連絡が来ないために、事前資料チェックシステムを導入しています。

オンラインで無料相談ができる「おうちで相続相談」も実施

佐治税理士事務所では、相続相談を初回無料で行っています。面談では専門家がお客様のお話を親切・丁寧にお伺いし、お客様の抱える問題点を整理し、解決に導けるようご提案をいたします。また、これから発生する相続税額を専門家が無料でその場で診断する「相続税の無料診断」も実施しています

現在感じていらっしゃる問題以外にも、専門家の見地から見た“隠れた問題”の発見まで親身にご対応いたします。ご相談頂く内容によってはお時間をかけてじっくりとお伺いする必要がある場合もございますので、お時間は気にせずお気軽にご相談ください。

事前にご予約をいただければ平日夜間や休日にもご対応させていただきます。平日は忙しくてなかなか相談に行けない、という方もお気軽にお問い合わせください。コロナウイルスの感染リスクの回避などで外出を控えられている方へは、ご自宅にいながら相続の無料相談ができるオンラインでの「おうちで相続相談」も実施しています。

相続税申告の期間は最短2週間、急な申告にも対応可能

佐治税理士事務所の相続税申告の期間は最短2週間と、急な申告にも対応可能です。そのほか、過去の申告、期限後申告、払いすぎた相続税の還付など、相続税のことは何でもお手伝いいたします。

相続税試算や相続生前対策もお任せください。相続を専門とする税理士とそうでない税理士に依頼した場合では、数百万〜数千万円という相続税の差が生じることも少なくありません。

佐治税理士事務所には、これまで積み上げてきた経験とノウハウがあります。相続に特化した税理士事務所ならではの、「相続税の節税」「二次相続を見据えた対策」「親族間での争いをなくし、もめない相続」を行うことなどをサポートさせていただきます。

土地評価・相続税の節税ノウハウや書面添付制度の活用でリスクを回避

相続税の負担をできるだけ軽減するためには、数多くの特例や不動産をはじめとした各種財産の評価方法に至るまで、高度かつ専門的なノウハウや経験、そして知識が必要になります。

仮に土地の評価を間違ってしまった場合、過小評価によるペナルティを受ける可能性があり、相続税の増額や税務調査につながるリスクがあります。当事務所には、例えば「小規模宅地の特例」などを活用した、多くの土地評価・相続税の節税ノウハウがあります。是非一度ご相談ください。

また佐治税理士事務所では高品質の証である、申告書に税理士が受任した証「書面添付制度」を活用し、リスクを軽減しています。書面添付制度を利用している場合には、税務署は税務申告書等を作成した税理士に対して意見を述べる機会を与えなければなりません。

この意見聴取によって納税者の現状に問題がないと判断されれば税務調査は省略される可能性が高まります。また仮に税務調査が行われても、効率的かつ円滑に進行することが期待され、依頼者様にとって大きなメリットとなり得ます。

税理士事務所の枠を超えたトータルサポートをご提供

佐治税理士事務所では、相続の専門化との連携により、税理士事務所の枠を超えたトータルサポートが可能です。税理士、弁護士、司法書士、土地家屋調査士、不動産鑑定士などの専門家によるワンストップサービスで、お客様の利便性を追求しています。

・相続税がかかるか心配、税金が発生するか教えて欲しい

・相続税の申告料金はどれぐらいなの?

・相続が発生したけど何をして良いか分からないので一から教えて欲しい

・不動産の名義変更をしたいけど、どうすれば良いの?

・公正証書遺言を書きたいけど、どうやって作るの?

など、お客様がお持ちの不安や疑問は様々。また、税だけに収まらない相続問題も多く、その対策も多種多様です。当事務所ではこれまで培った経験・知見、ノウハウと、各種専門家との強固なネットワークを通じて、ベストな解決策をご提供いたします。

名古屋市営地下鉄「本山駅」すぐ、駐車場のご利用も可能

佐治税理士事務所は、名古屋市営地下鉄「本山駅」1番出口西どなりと便利なアクセスで、駐車場のご利用も可能です。名古屋市の方々から多くのご相談を受けております。お仕事帰りやお買い物のついでなど、お気軽にお越しいただけます。

また、相続税申告に関する不安や疑問に関しまして、相談無料で承っております。営業時間は午前9時から午後7時までですが、事前にご予約をいただければ平日夜間や休日、出張相談にもご対応させていただきます。平日は忙しくてなかなか相談に行けないという方も、お気軽にお問い合わせください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

お客様の声

-

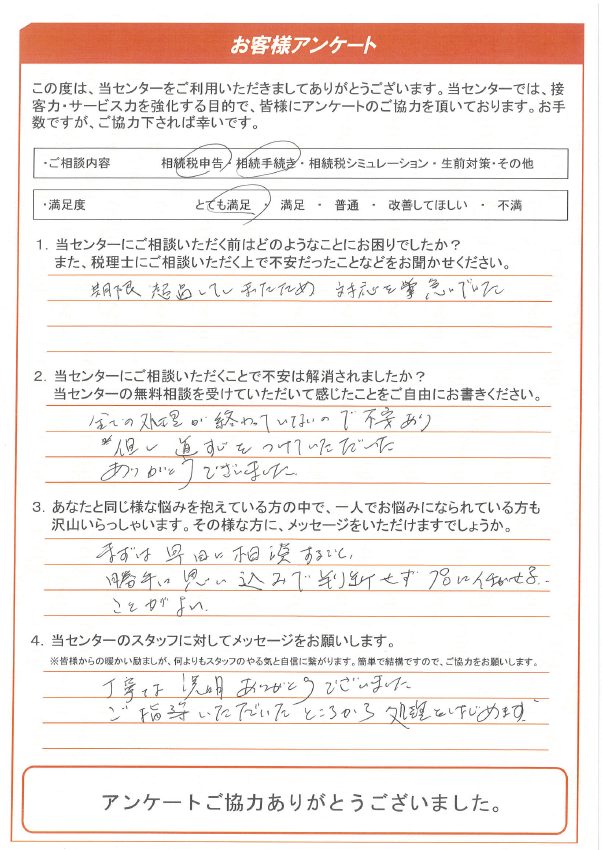

相続税申告

勝手に思い込みで判断せずプロに任せる

期限超過してしまったため、対応を急いでいた。 全ての処理が終わっていないので不安あり但し道すじをつけていただいた ありがとうございました。 勝手に思い込み…続きを見る

-

相続税申告

勝手に思い込みで判断せずプロに任せる

期限超過してしまったため、対応を急いでいた。

全ての処理が終わっていないので不安あり但し道すじをつけていただいた

ありがとうございました。

勝手に思い込みで判断せずプロに任せることがよい。

丁寧な説明ありがとうございました。

ご指導いただいたところから処理を始めます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

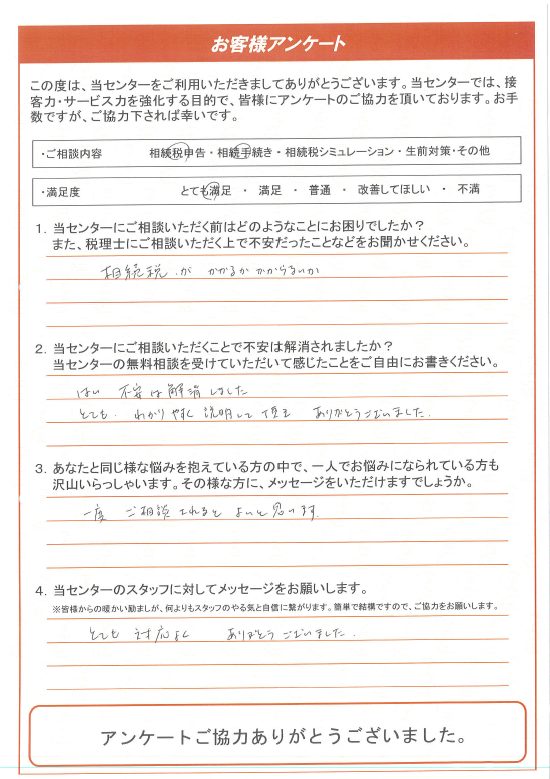

相続手続き

とてもわかりやすく説明して頂き、ありがとうございました

相続税がかかるか、かからないか 不安は解消しました。 とてもわかりやすく説明して頂き、ありがとうございました。 一度、ご相談されるとよいと思います。 と…続きを見る

-

相続手続き

とてもわかりやすく説明して頂き、ありがとうございました

相続税がかかるか、かからないか

不安は解消しました。

とてもわかりやすく説明して頂き、ありがとうございました。

一度、ご相談されるとよいと思います。

とても対応よくありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

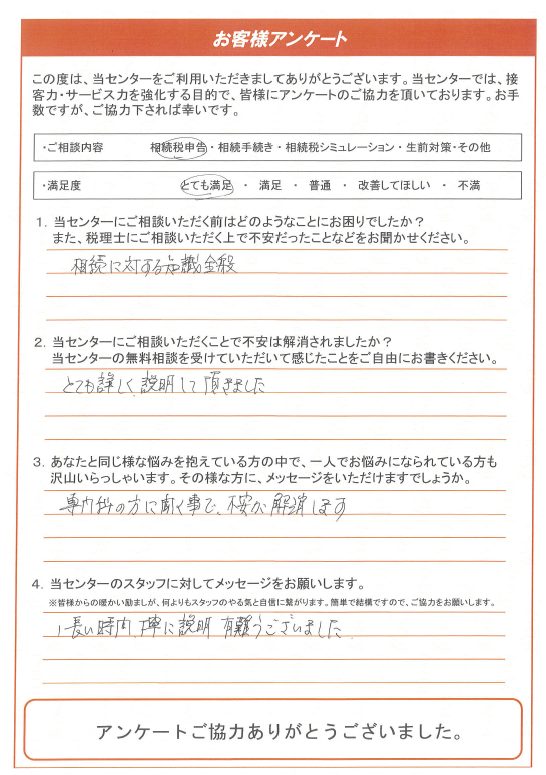

相続手続き

専門家の方に聞く事で、不安が解消します

相続に対する知識全般 とても詳しく説明して頂きました。 専門家の方に聞く事で、不安が解消します。 長い時間丁寧に説明ありがとうございました。…続きを見る

-

相続手続き

専門家の方に聞く事で、不安が解消します

相続に対する知識全般

とても詳しく説明して頂きました。

専門家の方に聞く事で、不安が解消します。

長い時間丁寧に説明ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

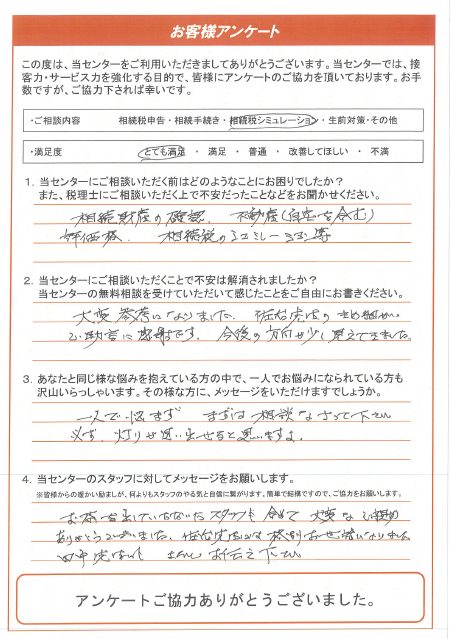

相続手続き

きめ細かいご助言に感謝です

相続財産の確認、不動産(自宅を含む)評価額、相続税のシミュレーション等 大変参考になりました。佐治先生のきめ細かいご助言に感謝です。今後の方向が見えてきました…続きを見る

-

相続手続き

きめ細かいご助言に感謝です

相続財産の確認、不動産(自宅を含む)評価額、相続税のシミュレーション等

大変参考になりました。佐治先生のきめ細かいご助言に感謝です。今後の方向が見えてきました。

一人で悩まず、まずは相談なさって下さい。

必ず灯りが思い出せると思います。

お茶を出して頂いたスタッフも含めて大変なご親切ありがとうございました。佐治先生には格別お世話になりました。

田中先生にもよろしくお伝えください。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

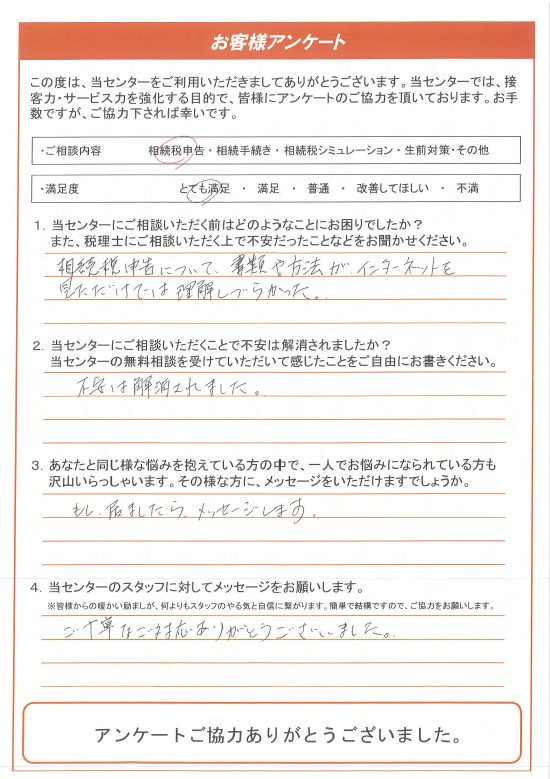

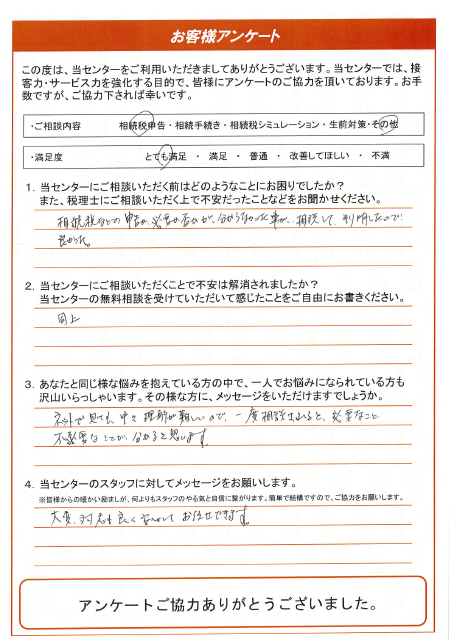

相続税申告

不安は解消されました

相続税申告について、書類や方法がインターネットを見ただけでは理解しづらかった。 不安は解消されました。 もし、居ましたら、メッセージします。 ご丁寧な対応…続きを見る

-

相続税申告

不安は解消されました

相続税申告について、書類や方法がインターネットを見ただけでは理解しづらかった。

不安は解消されました。

もし、居ましたら、メッセージします。

ご丁寧な対応ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

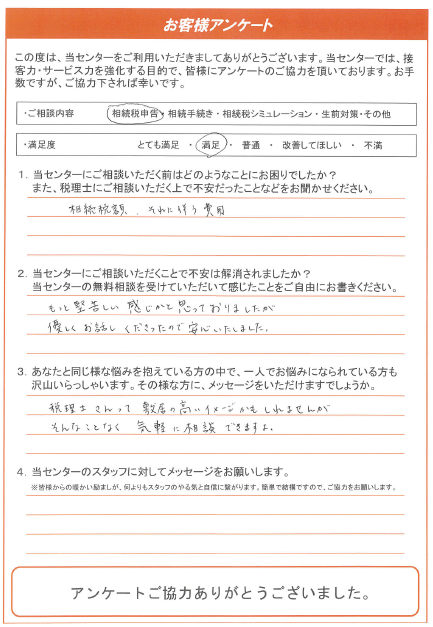

相続手続き

優しくお話しくださったので安心いたしました

相続税額、それに伴う費用 もっと堅苦しい感じかと思っておりましたが、優しくお話しくださったので安心いたしました。 税理士さんって敷居の高いイメージかもしれま…続きを見る

-

相続手続き

優しくお話しくださったので安心いたしました

相続税額、それに伴う費用

もっと堅苦しい感じかと思っておりましたが、優しくお話しくださったので安心いたしました。

税理士さんって敷居の高いイメージかもしれませんがそんなことなく気軽に相談できますよ。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

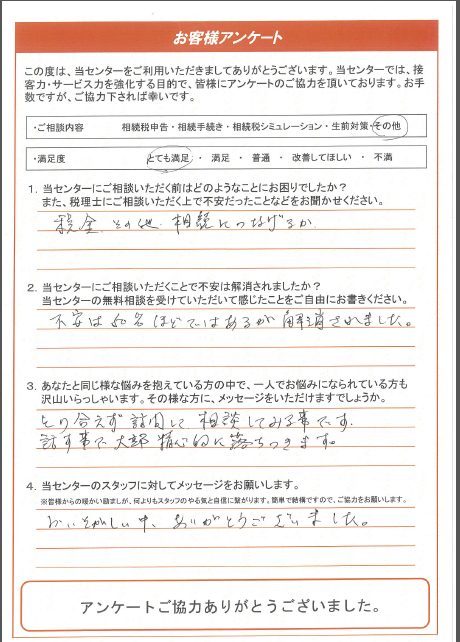

相続手続き

話す事で大分精神的に落ちつきます

税金、その他相続につなげるか 不安は50%ほどではあるが、解消されました。 とりあえず訪問して相談してみることです。 話す事で大分精神的に落ちつきます。 …続きを見る

-

相続手続き

話す事で大分精神的に落ちつきます

税金、その他相続につなげるか

不安は50%ほどではあるが、解消されました。

とりあえず訪問して相談してみることです。

話す事で大分精神的に落ちつきます。

お忙しい中、ありがとうございました。。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

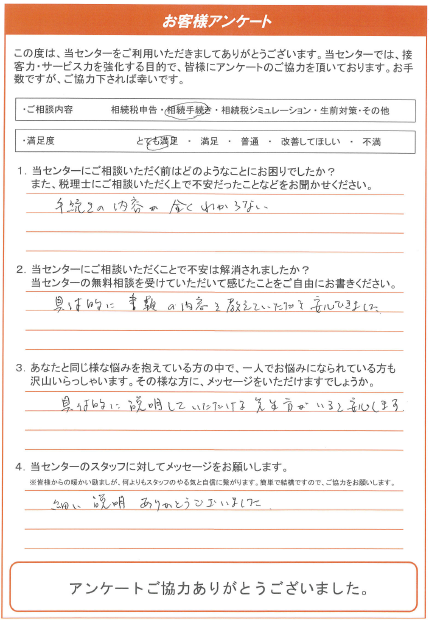

相続手続き

細かい説明ありがとうございました

手続きの内容が全くわからない 具体的に書類の内容を教えていただき安心できました。 具体的に説明していただける先生方がいると安心します。 細かい説明ありがと…続きを見る

-

相続手続き

細かい説明ありがとうございました

手続きの内容が全くわからない

具体的に書類の内容を教えていただき安心できました。

具体的に説明していただける先生方がいると安心します。

細かい説明ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

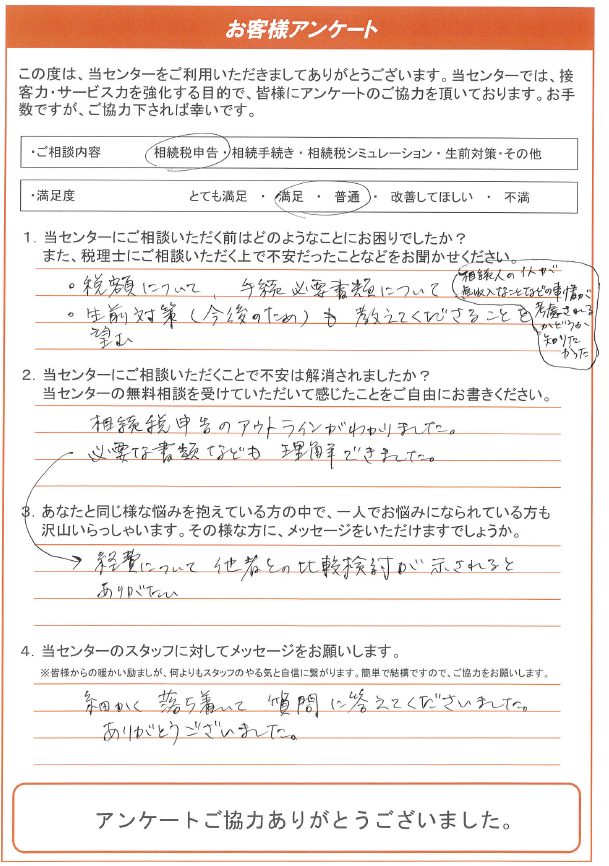

相続手続き

細かく落ち着いて質問に答えてくださいました

税額について、手続必要書類について 生前対策(今後のため)も教えてくださることを望む 相続人の1人が無収入なことなどの事情が考慮されるかどうか知りたかった。…続きを見る

-

相続手続き

細かく落ち着いて質問に答えてくださいました

税額について、手続必要書類について

生前対策(今後のため)も教えてくださることを望む

相続人の1人が無収入なことなどの事情が考慮されるかどうか知りたかった。

相続税申告のアウトラインがわかりました。

必要な書類なども理解できました。

経費について他社との比較検討が示されるとありがたい。

細かく落ち着いて質問に答えてくださいました。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

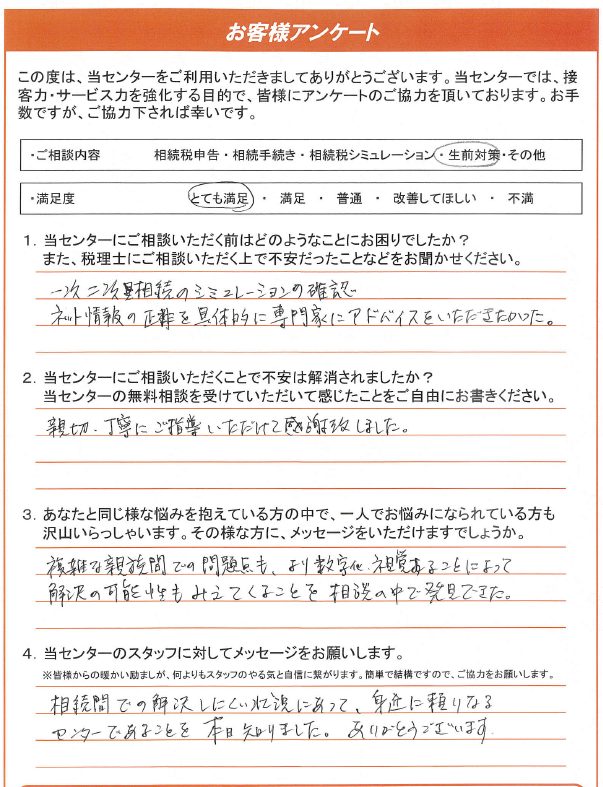

相続手続き

親切丁寧にご指導いただけて感謝致しました

一次二次相続のシミュレーションの確認 ネット情報の正非を具体的に専門家にアドバイスをいただきたかった。 親切丁寧にご指導いただけて感謝致しました。 複雑な…続きを見る

-

相続手続き

親切丁寧にご指導いただけて感謝致しました

一次二次相続のシミュレーションの確認

ネット情報の正非を具体的に専門家にアドバイスをいただきたかった。

親切丁寧にご指導いただけて感謝致しました。

複雑な親族間での問題点も、より数字化、視覚あることによって解決の可能性もみえてくることを相談の中で発見できた。

相続間での解決しにくい状況にあって、身近に頼りになるセンターであることを本日知りました。ありがとうございます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

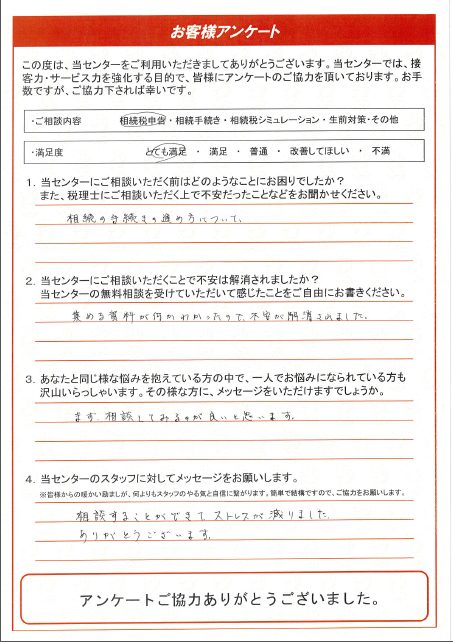

相続手続き

相談することができて、ストレスが減りました

相続の手続きの進め方について 集める資料が何かわかったので、不安が解消されました。 まず、相談してみるのが良いと思います。 相談することができて、ストレス…続きを見る

-

相続手続き

相談することができて、ストレスが減りました

相続の手続きの進め方について

集める資料が何かわかったので、不安が解消されました。

まず、相談してみるのが良いと思います。

相談することができて、ストレスが減りました。

ありがとうございます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

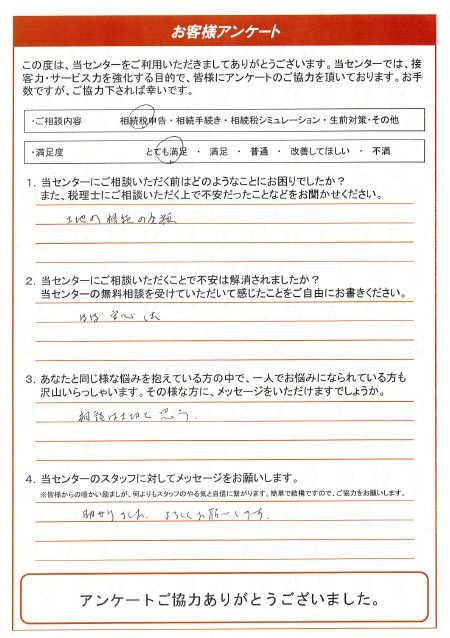

相続手続き

助かりました

土地の相続の金額 ほぼ安心した 相談は大切と思う 助かりました。よろしくお願いします。…続きを見る

-

相続手続き

助かりました

土地の相続の金額

ほぼ安心した

相談は大切と思う

助かりました。よろしくお願いします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

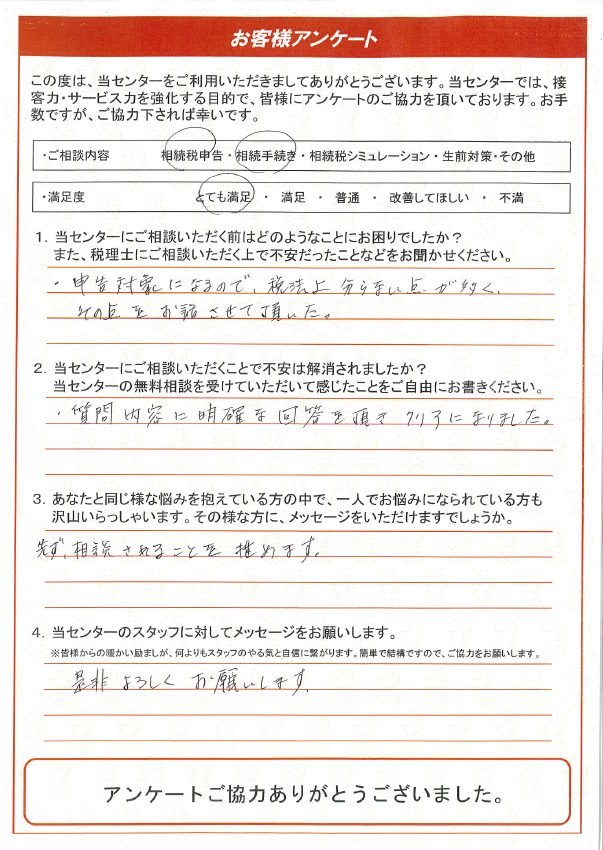

相続手続き

質問に明確な回答を頂きクリアになりました

申告対象になるので、税法上分からない点が多く、その点をお話しさせて頂いた。 質問に明確な回答を頂きクリアになりました。 先ず、相談されることをすすめます。 …続きを見る

-

相続手続き

質問に明確な回答を頂きクリアになりました

申告対象になるので、税法上分からない点が多く、その点をお話しさせて頂いた。

質問に明確な回答を頂きクリアになりました。

先ず、相談されることをすすめます。

ぜひよろしくお願いします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続手続き

ていねいな対応ありがとうございます

手続の方法がわからず、何から手をつけて良いかわからなかった。 あるていど解消できたが、今後の手続きが見通せないのが不安です。 専門家に早めに相談すると良いと…続きを見る

-

相続手続き

ていねいな対応ありがとうございます

手続の方法がわからず、何から手をつけて良いかわからなかった。

あるていど解消できたが、今後の手続きが見通せないのが不安です。

専門家に早めに相談すると良いと思います。

ていねいな対応ありがとうございます。

今後ともよろしくお願いします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

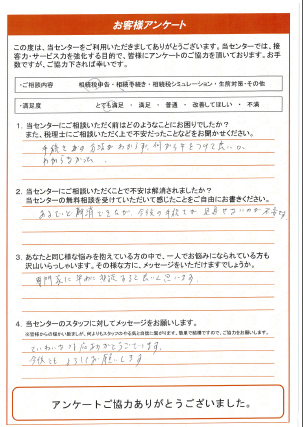

相続手続き

何でも聞かせてもらい、助かりました

土地のことなど知識がなく不安でした。 何でも聞かせてもらい、助かりました。 特に土地のこと。 友人やネットなどの情報で送迷って自分で判断できなければ、専門…続きを見る

-

相続手続き

何でも聞かせてもらい、助かりました

土地のことなど知識がなく不安でした。

何でも聞かせてもらい、助かりました。

特に土地のこと。

友人やネットなどの情報で送迷って自分で判断できなければ、専門家の方に聞くのが早くて正しいかと。無料で相談はありがたいです。

はやく来てしまい、待たせてもらい、お茶などありがとうございました。

本山も名東区、守山区から近いので来てよかったです。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

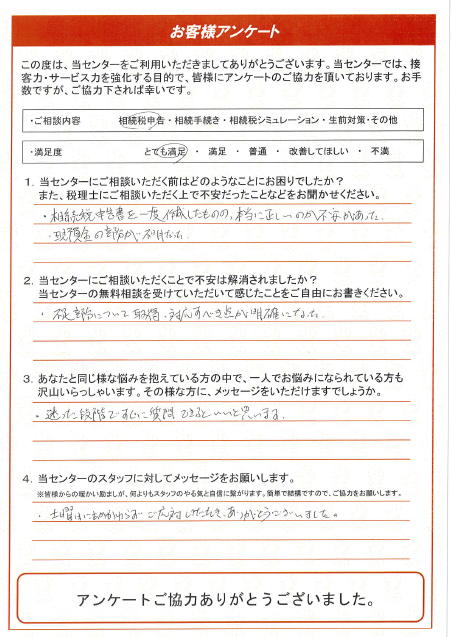

相続税申告

悩んでいた点がはっきりしました

相続税申告書を一度作成したものの、預貯金の部分が不明で、本当に正しいのか不安がありました。相談したことで対応すべき点が明確になりました。土曜日にもかかわらずご対…続きを見る

-

相続税申告

悩んでいた点がはっきりしました

相続税申告書を一度作成したものの、預貯金の部分が不明で、本当に正しいのか不安がありました。相談したことで対応すべき点が明確になりました。土曜日にもかかわらずご対応いただき、ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

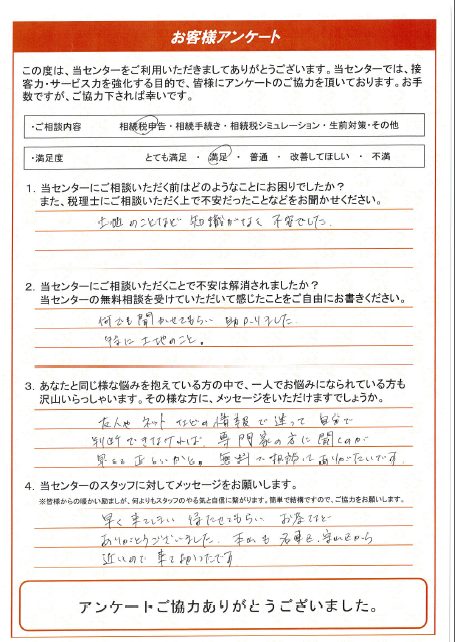

相続手続き

悩んだらまず相談した方が良いと思います。

相談前はどの選択がよいのかわからず不安でした。相談でとてもよく分かりました。どんな小さなことでも、親切に聞いていただけます。悩んだら、まず一歩です。親切にご対応…続きを見る

-

相続手続き

悩んだらまず相談した方が良いと思います。

相談前はどの選択がよいのかわからず不安でした。相談でとてもよく分かりました。どんな小さなことでも、親切に聞いていただけます。悩んだら、まず一歩です。親切にご対応いただきありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

大変対応も良く安心してお任せできます。

相続税などの申告が必要か否かが分からなかったが、相談して判明したので良かった。大変対応も良く安心してお任せできます。ネットで見ても中々理解が難しいので、一度相談…続きを見る

-

相続税申告

大変対応も良く安心してお任せできます。

相続税などの申告が必要か否かが分からなかったが、相談して判明したので良かった。大変対応も良く安心してお任せできます。ネットで見ても中々理解が難しいので、一度相談されると必要なこと不必要なことが分かると思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

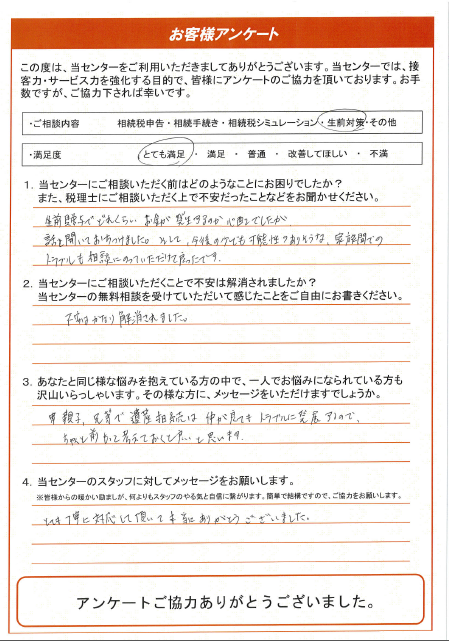

贈与税

今後の少しでも可能性のありそうな家族間でのトラブルも相談にのっていただけて良かったです。

生前贈与でどれくらいお金が発生するのか心配でしたが、話を聞いておちつけました。そして、今後の少しでも可能性のありそうな家族間でのトラブルも相談にのっていただけて…続きを見る

-

贈与税

今後の少しでも可能性のありそうな家族間でのトラブルも相談にのっていただけて良かったです。

生前贈与でどれくらいお金が発生するのか心配でしたが、話を聞いておちつけました。そして、今後の少しでも可能性のありそうな家族間でのトラブルも相談にのっていただけて良かったです。不安はかなり解消されました。とても丁寧に対応して頂いて本当にありがとうございました。遺産相続は、親子、兄弟で仲が良くてもトラブルに発展するので、ちゃんと前もって考えておくと良いと思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

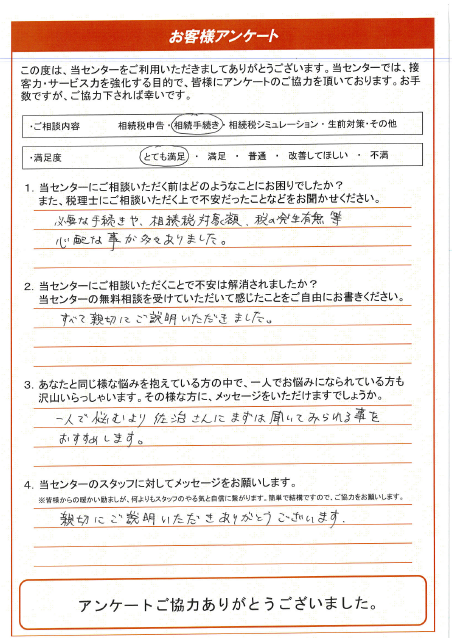

相続手続き

一人で悩むより佐治さんににまずは聞いてみられる事をおすすめします。

必要な手続きや相続税対象額、税の発生有無等、心配なことが多々ありました。すべて親切にご説明いただきました。ありがとうございます。一人で悩むより佐治さんににまずは…続きを見る

-

相続手続き

一人で悩むより佐治さんににまずは聞いてみられる事をおすすめします。

必要な手続きや相続税対象額、税の発生有無等、心配なことが多々ありました。すべて親切にご説明いただきました。ありがとうございます。一人で悩むより佐治さんににまずは聞いてみられる事をおすすめします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

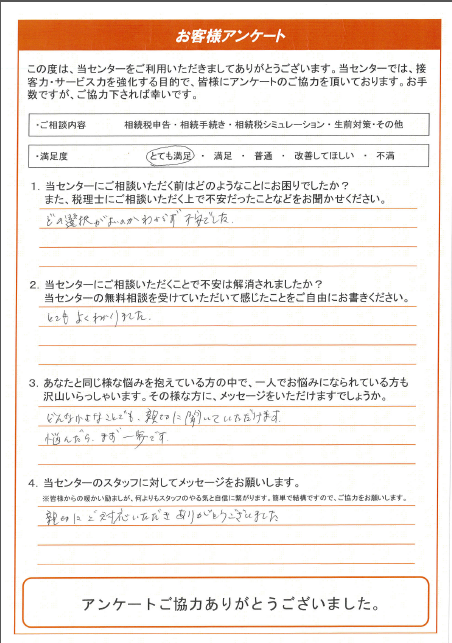

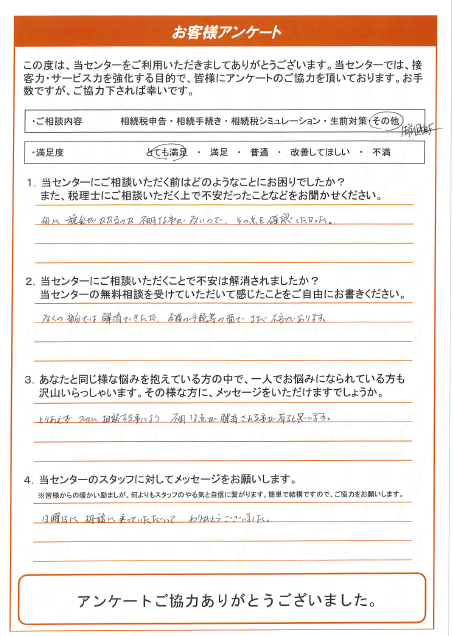

贈与税

プロに相談することで不安な気持ちが治まりました

何に税金がかかるのか不明な事が多いので、その点を確認したかった。多くの部分では解消できたが、今後の手続きの面でまだ不安があります。とりあえず、プロに相談する事に…続きを見る

-

贈与税

プロに相談することで不安な気持ちが治まりました

何に税金がかかるのか不明な事が多いので、その点を確認したかった。多くの部分では解消できたが、今後の手続きの面でまだ不安があります。とりあえず、プロに相談する事により、不明な点が解消される事があると思います。日曜日に相談に乗っていただいて、ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続税申告

相続人以外が生命保険金を受け取る際の事例

相談前

【家族・財産状況について】

夫の妹さんが亡くなったという女性が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):夫の妹

相続人(財産を相続…続きを見る-

相続税申告

相続人以外が生命保険金を受け取る際の事例

相談前

【家族・財産状況について】

夫の妹さんが亡くなったという女性が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):夫の妹

相続人(財産を相続する方):夫の子供3名(被相続人からみて甥)、妻※生命保険金を受け取る権利がある

相続財産:自宅土地建物、預貯金、有価証券、生命保険

【ご相談者様の状況について】

ご相談者様のご主人はすでに亡くなられており、身の回りのお世話をしていたご主人の妹さんが亡くなられたとのことでした。

契約者・被保険者がご主人の妹さんである生命保険契約があり、ご相談者様にも保険金を受け取る権利がありました。

【ご相談者様のお悩み】

ご相談者様は、夫の妹の相続人ではないので、生命保険金を受け取る方法がわからない、といったご相談でした。相談後

【お悩みに対する当事務所のサポート】

〇保険金請求のためのお手伝い

生命保険金を請求するための書類をきちんと揃え、無事に保険金が支払われました。

今回のケースの必要書類

・介護施設入居時の身元保証人になっていたことを証明する書類

・入院時の身の回りのものを購入した際の領収書

〇相続税申告

相続人以外の方が生命保険金を受け取った場合は、注意が必要です!

①相続人が生命保険金を受け取った場合には受けることのできる生命保険控除(500万円×相続人の数)が対象外になります。

②相続税額が2割加算になります。

今回のケースのご相談者様の相続税額は2割加算されます。

※相続税額の2割加算については、配偶者(夫、妻)、父母、子供、代襲相続人となる孫以外の相続人にも適用されますので、今回のケースの甥・姪も相続税額は2割加算されます。

今回のケースの生命保険は旧郵政省時代の保険契約でした。

15年以上前の保険契約など古い生命保険契約がある方は一度専門家にご相談ください。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

現金が少ない場合の遺産分割の解決事例

相談前

【家族・財産状況について】

父親が亡くなったということで、息子にあたる方が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):お父様

相続人…続きを見る-

相続税申告

現金が少ない場合の遺産分割の解決事例

相談前

【家族・財産状況について】

父親が亡くなったということで、息子にあたる方が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):お父様

相続人(財産を相続する方):配偶者(奥様)・長男・次男

相続財産としては、すべて合わせて7000万円前後ありました。

具体的には自宅と預貯金、そして財産の大半を有価証券が占めている状況でした。

【ご相談者様からの相談内容】

当初のご相談では、相続手続きはご自身で進められていましたが、相続税が発生するかかどうか心配で相談に来られました。

その中で、当事務所の専門家による相続税試算を行ったところ、配偶者控除と小規模宅地の特例で相続税は発生しない状況でしたが、特例によるものではあるため、相続税申告自体は必要な状況でした。

また相続人には有価証券に興味がなく、株式を分割した場合、それぞれの口座を作成する必要がありましたが、面倒なのでしたくないという考えをお持ちでした。

【ご相談者様のお悩みについて】

1.相続税申告の作成・提出

2.相続人が望む形での有価証券の相続相談後

1.当事務所で相続税申告の作成・提出をサポート

今回は配偶者控除や小規模宅地の特例などを用いたことによって、相続税が発生しないため、控除や特例を活用するために相続税申告書の作成・提出自体は必要となっています。

そのため、当事務所のの相続専門税理士による相続税申告書の作成をサポートする事をご提案させていただきました。

2.有価証券に関する代償分割のサポート

有価証券に関しては、相続人がそのままの相続を望まないため、お金での相続をする必要がありました。

そこで有価証券を代償分割することで、1人が株式を相続して、その株式を売却して、その売却代金を相続することができるため、代償分割を活用することをご提案させていただきました。

【ご提案後の結果】

1.相続税申告の作成・提出を実施

2.代償分割を用いた遺産分割の実施

代償分割については、代償金をいくらにするかを議論する必要があり、相続開始時か遺産分割時かで株価が変ってくるため、改めて遺産分割協議時の株価で評価を行いました。

併せて株価を基に法定相続分で代償分割金として分割するように遺産分割協議を実施しました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

不動産の契約を結んだ後に相続が発生した場合の不動産の評価

相談前

【ご相談いただいた際の状況】

〇家族・財産状況について

親が亡くなったということで、長男にあたる方が相続のご相談にいらっしゃいました。

被相続人(亡くなっ…続きを見る-

相続税申告

不動産の契約を結んだ後に相続が発生した場合の不動産の評価

相談前

【ご相談いただいた際の状況】

〇家族・財産状況について

親が亡くなったということで、長男にあたる方が相続のご相談にいらっしゃいました。

被相続人(亡くなった方):お父様

相続人(財産を相続する方):配偶者(奥様)・長女・長男

相続財産としては、すべて合わせて1億円前後ということで、不動産に関しては、自宅以外に自用地が3か所、その他に預貯金や有価証券があるといった状況でした。

〇ご相談者様からの相談内容

相続財産の状況は、ある程度把握されていましたので、ご相談者様自身で相続税申告が発生することは分かっており、自身で進めている中でやり方が合っているのか不安な様子でした。

3つある自用地のうち、1か所をお父様が売却する予定で、売買契約を進めている最中に亡くなってしまったとのことで、中途半端な状態になっている土地の扱いに関しての相談でした。

〇ご相談者様のお悩みについて

1.相続税申告の作成・提出

2.売却契約を進めている土地の評価の仕方

3.売却契約を進めている土地の売却申告の仕方相談後

【当事務所で相続税申告の作成・提出をサポート】

1.特に売却を行っている土地を含めて、土地の評価を間違ってしまった場合、過小評価によるペナルティを受ける可能性があり、相続税の増額や税務調査につながるリスクがありました。

そのため、当事務所の相続専門税理士による相続税申告書の作成をサポートする事をご提案させていただきました。

2.売却契約が途中となっている土地の手続きサポート

売却予定の土地については、路線価などでの相続税評価ができない為、相続税申告上には不動産ではなく、残代金請求権という扱いになり、売却金額が相続税申告上での評価額となります。

このようなことは、多くの相続税申告に対応してきた相続専門の税理士でないと判断できないようなポイントですので、売却契約が進んでいる土地の手続のサポートをご提案させていただきました。

【ご提案後の結果】

1.相続税申告の作成・提出を実施

2.売却契約を行っていた自用地の手続サポートを実施

実際にご自身で進めていた申告書をチェックさせていただいたところ、売却契約を進めていた自用地を路線価での評価を行っており、過小評価している状況でした。

そのため、当事務所の税理士により正しい評価を行い、売却金額を相続税申告上での評価額として、算出いたしました。

また売却の申告については、譲渡所得の申告上で得になるのは、契約ベース(被相続人)での申告を行う方法ですので、より相続人にとって得になる形となりました。事務所からのコメント

残代金請求権とは、売買契約によって、買主から売主に本来支払われるものでしたが、相続が発生してしまったことにより未払いとなっているもののことを指します。

例えば、5,000万円で相続税評価額が3,000万円の自用地について、売買契約を結んだ後に手付金500万円をもらった後に契約を結んでいた方がなくなってしまった場合、相続税の課税対象とされるのは、売却の対象となった自用地の評価額3,000万円ではなく、手付金となっている500万円と残代金請求権4,500万円となります。

そのため、相続税評価額となっていた3,000万円で評価をして、申告書を提出した場合、過少申告となってしまいますので、ペナルティとして相続税の増額と税務調査が発生してしまいます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続登記

小規模宅地の特例:居住用宅地が2か所以上ある場合

相談前

ご相談者

・妻

被相続人

・夫

相続人

・妻、長男、次男、三男

相続財産額

・土地建物3,000万・預貯金3,500万、有価証券4,500万

…続きを見る-

相続登記

小規模宅地の特例:居住用宅地が2か所以上ある場合

相談前

ご相談者

・妻

被相続人

・夫

相続人

・妻、長男、次男、三男

相続財産額

・土地建物3,000万・預貯金3,500万、有価証券4,500万

【ご相談内容】

夫と妻が別々に住んでいましたが、小規模宅地はどのように適用できるのでしょうか?

ご主人が亡くなり、相続人は奥様と長男、次男、三男の4人でした。被相続人は生前病院通いのために奥様とは別の居所で生活をしていました。相続財産は夫の自宅土地建物、妻が住んでいた自宅マンション、上場株式、預貯金などがありました。

遺産分割協議で妻が夫及び自分が住んでいた土地建物と有価証券の一部と預金全てを相続し、三男は有価証券の残りを相続、長男と次男は何も相続しないことで話がまとまりました。

今回の相続で小規模宅地の特例が使えるのは夫が住んでいた居宅か妻が住んでいたマンションかという相談内容でした。相談後

小規模宅地の特例は、330㎡を限度として両方の土地に適用できることをアドバイスしました。

居住用宅地に対する小規模宅地等の評価減の特例は、被相続人が居住していた家の敷地のうち330㎡までの部分について、相続税の税額計算の基礎となる評価額が減額できるものです。

特例を適用するための要件は、誰がその敷地を相続するかによって変わります。

【配偶者が小規模宅地等の特例を適用するには】

配偶者の場合は、相続するだけで適用できます。

相続した後に売却したり賃貸に出したりしても取り消されることはありません。

【同居の親族が小規模宅地等の特例を適用するには】

同居の親族が相続する場合は、相続した土地を相続税の申告期限(通常は被相続人が亡くなった日の翌日から10か月以内)まで保有し、かつそこに居住していれば適用できます。

【その他の親族が小規模宅地等の特例を適用するには】

その他の親族が相続する場合は、被相続人に配偶者や同居の親族がいないことが適用の条件となります。

それ以外に、土地を相続した親族は、相続の3年前までに自分の持ち家または自分の配偶者の持ち家に住んだことがなく、相続した土地を相続税の申告期限まで保有することが必要です。

【申告期限までに小規模宅地等の特例の適用を受ける宅地の遺産分割が決められなかった場合は】

また、相続税の申告期限までに誰がその敷地を相続するかを決めておくことも必要です。申告期限までに決められなかった場合は、一度特例を適用せずに申告しますが、3年以内に税額計算をやり直すことで、特例を適用することができます。

【複数の居住用宅地がある場合に小規模宅地等の特例を適用するには】

1軒家がある土地を複数相続した場合、小規模宅地等の評価減の特例が適用できるかどうかについて、事例ごとに解説します。以下の事例では、相続人は特例を適用するための要件を満たしているものとします。

(1) 被相続人が家屋Aと家屋Bを保有し、双方の家を行き来していた場合

被相続人が家屋Aと家屋Bを保有していて、双方の家を行き来していたとしても、同時に複数の家に居住していたとはみなされません。被相続人は家屋Aか家屋Bのどちらか片方に主として居住していたと判断します。したがって、居住していないとみなされた家屋について特例は適用できません。

【例】被相続人は、主として家屋Aに居住し、週末などは家屋Bに滞在していた場合。

家屋Aの土地:特例が適用でき、330㎡までの部分について評価額を80%減額できます。

家屋Bの土地:特例は適用できません。

(2) 家屋Aには被相続人が居住し、家屋Bには同一生計の親族が居住していた場合

居住用の宅地に対する小規模宅地等の評価減の特例は、被相続人が居住していた家の敷地のほか、被相続人と同一生計の親族(例:高齢の親や大学生の子など)が居住していた家の敷地についても適用できます。

被相続人が家屋Aと家屋Bを保有していて、家屋Aには被相続人が居住し、家屋Bには同一生計の親族が居住していた場合は、家屋Aの土地と家屋Bの土地をあわせて330㎡までの部分について特例が適用できます。

【例】家屋Aには被相続人が居住し、家屋Bには同一生計の親族が居住していた場合。

家屋Aの土地、家屋Bの土地ともに特例が適用できます。両方あわせて330㎡までの部分について評価額を80%減額できます。このとき、1㎡あたりの評価額が高いほうの土地を優先して適用すると、全体の評価額を抑えることができます。

(3) 家屋Aに居住して、家屋Bを貸していた場合

家屋Aと家屋Bを保有していた被相続人が、家屋Aに居住して、家屋Bを貸して貸付事業を営んでいた場合は、家屋Aの土地には居住用宅地の特例を適用し、家屋Bの土地には貸付事業用宅地の特例を適用することができます。

貸付事業用宅地の特例は200㎡までの部分について、評価額を50%減額できるものです。相続した土地を相続税の申告期限まで保有するほか、貸付事業を引き続き営むことが特例適用の要件となります。

居住用宅地の特例と貸付事業用宅地の特例を併用する場合は、定められた算式で調整した範囲内の面積でしか適用することができないので注意が必要です。

【例】家屋Aに居住して、家屋Bを貸して貸付事業を営んでいた場合。

家屋Aの土地:居住用宅地の特例が適用でき、評価額を80%減額できます。

家屋Bの土地:貸付事業用宅地の特例が適用でき、評価額を50%減額できます。

この場合、特例が適用できる面積は、下記の数式の範囲内となります。

家屋Aの土地の面積(㎡)×200÷330+家屋Bの土地の面積(㎡)≦200㎡事務所からのコメント

居住地宅地が2か所以上ある場合、小規模宅地の特例をどのように利用できるかは、被相続人の生前の利用状況や取得者によって変わってきます。

専門家が利用状況などをヒアリングし、どの方法がお客様にとって最善かをご提案させていただきます。ご不明な点がある場合はすぐに専門家へ相談することをお勧めします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

小規模宅地特例が受けられないケース

相談前

ご相談者

・長男

被相続人

・父

相続人

・母、長男

相続財産額

・土地建物2,500万・預貯金3,000万、生命保険1,000万

【ご相談…続きを見る-

相続税申告

小規模宅地特例が受けられないケース

相談前

ご相談者

・長男

被相続人

・父

相続人

・母、長男

相続財産額

・土地建物2,500万・預貯金3,000万、生命保険1,000万

【ご相談内容】

同居長男を対象に小規模宅地の特例を適用し、相続税申告を行いたいが問題はないでしょうか?

名古屋市中村区在住のご主人が亡くなり、相続人は奥様と長男の2人でした。奥様も高齢のため、同居する長男へ自宅を相続させたいという思いから、小規模宅地の特例を使って相続税の申告をしたい、そうすれば相続税もゼロになるということで佐治税理士事務所へご相談にいらっしゃいました。相談後

長男が取得者では小規模宅地の特例要件を満たさないため、奥様を取得者として相続税申告することをアドバイスしました。

今回のケースは、ご主人が有料老人ホームへ入所した後に、長男夫婦が引っ越してきており、ご主人が住民票を自宅に残したままだったので、ご相談者様は同居要件を満たし、小規模宅地特例の適用が受けられると考えていたようです。一見すると同居していたかのように見えますが、有料老人ホームとの契約書などから入所後に長男夫婦が実家へ引っ越してきたことが判明したため、奥様を取得者として小規模宅地特例を適用して、相続税申告の手続きをおこないました。小規模宅地の特例は財産の財産額の減額幅が大きいため、税務調査が行われた際は適用要件を満たしているか厳しくチェックされるため注意が必要です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

相続人に未成年者がいるケース

相談前

ご相談者

・妻

被相続人

・夫

相続人

・妻、長女

相続財産額

・土地建物4,000万・預貯金3,000万、退職金3,000万、生命保険2,000…続きを見る-

相続税申告

相続人に未成年者がいるケース

相談前

ご相談者

・妻

被相続人

・夫

相続人

・妻、長女

相続財産額

・土地建物4,000万・預貯金3,000万、退職金3,000万、生命保険2,000万

【ご相談内容】

夫が亡くなり一人娘が未成年者の場合、相続税申告をどのように進めたらよいのでしょうか?

名古屋市名東区在住のご主人が亡くなり、相続人が奥様と長女の2人でした。大学生の長女が遠方で一人暮らしをおり、未成年者のため相続税申告をどのように進めたらよいかわからないということで佐治税理士事務所へご相談にいらっしゃいました。相談後

未成年者の子がいる場合特別代理人を指定した遺産分割協議書を作成し、相続税申告することをアドバイスしました。

未成年者がいる場合、特別代理人を指定した遺産分割協議書を作成し、家庭裁判所へ申し立てる必要があることをお伝えし、遺産分割協議書の内容が未成年者の遺産分割割合を配慮したものが必要である旨をアドバイスいたしました。さらに今回は長女が遠方に住んでいたため、その居住地の家庭裁判所へ申し立てを行う必要があり、申告期限に十分間に合うように余裕を持って手続きを行いました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

無職なのに名義預金が多いケース

相談前

ご相談者

・姪

被相続人

・叔母

相続人

・姪

相続財産額

・1億2,000万円(土地建物7,000万・預貯金5,000万)

【ご相談内容】…続きを見る-

相続税申告

無職なのに名義預金が多いケース

相談前

ご相談者

・姪

被相続人

・叔母

相続人

・姪

相続財産額

・1億2,000万円(土地建物7,000万・預貯金5,000万)

【ご相談内容】

生前叔母が又甥の名前で複数預金をしていたようですが、名義預金として相続税申告の対象とすべきでしょうか?

名古屋市昭和在住のお客様が、叔母が生前又甥の名前で、複数預金をしていたようだが、それぞれ名義預金に当たるのかまたは又甥への贈与になるのか分からず、又甥名義の預金も本当に叔母が作ったもの分からず佐治税理士事務所へご相談にいらっしゃいました。相談後

叔母が又甥の作った預金の取引履歴を取り寄せ、名義預金かどう判断することをアドバイスしました。

叔母が又甥のために作った預金の取引履歴を各金融機関へ依頼し、過去の動きを精査しました。また各預金の口座開設時の申込書を併せて取り寄せ筆跡鑑定を行い、叔母が作成したものかどうかを確認しました。名義預金となるか又甥への贈与となるかを過去の預金の動きから判断する必要があり、十分申告期限に間に合うように余裕をもって手続きを進めました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

遺留分

自分の相続分が不公平だと感じたとき

相談前

お父様が亡くなり、相続人は奥様と長女、次女、三女の4人でした。被相続人は生前会社を経営していて、相続財産は自宅土地建物、長女夫妻居住の土地、自社株式、上場株式、…続きを見る

-

遺留分

自分の相続分が不公平だと感じたとき

相談前

お父様が亡くなり、相続人は奥様と長女、次女、三女の4人でした。被相続人は生前会社を経営していて、相続財産は自宅土地建物、長女夫妻居住の土地、自社株式、上場株式、預貯金などがありました。公正証書遺言を作成しており、自社株式は長女の婿へ遺贈、自宅土地建物は妻へ、長女夫妻居住の土地は長女へ、その他財産は妻と娘3人が法定相続割合に応じて相続する内容でした。自社株式の評価額が不明で、土地の評価額も高く、相談者である次女の相続分は法定相続割合に満たないのですが問題ないかいう相談内容でした。

相談後

遺言書がある場合の相続は原則遺言書に従うため、相続分が法定相続割合であっても問題はありません。しかし相続人には相続分とは別に遺留分という権利があります。遺留分は相続分の半分であり、相談者である次女の遺留分は法定相続割合1/6の半分の1/12となります。遺留分が侵害されていないか遺言執行者へ財産開示請求を行い、自社株、不動産、有価証券、預金等の財産評価を行いました。その結果遺留分の侵害があったため、内容証明郵便で「遺留分侵害額請求」を行いました。そして他の相続人と和解し遺留分に達するまでの財産を相続することができました。

事務所からのコメント

遺留分侵害額は、相続のあったことを知った日から1年以内又は相続開始から10年以内に請求することができます。しかし相続財産の中に自社株式や不動産や生前贈与がある場合、遺留分の算定に時間がかかるため、自分の相続分が少ないと思ったら遺留分が侵害されていないか検討し、遺留分の侵害があるとわかった場合はすぐに専門家へ相談することをお勧めします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

自宅に多額の現金があったケース

相談前

名古屋市守山区在住のお客様が、「両親とも生前働いていてそれぞれに預金があった。両親は生前中にそれぞれ預金を解約し、自宅に現金を保管していましたが、父と母どちらの…続きを見る

-

相続税申告

自宅に多額の現金があったケース

相談前

名古屋市守山区在住のお客様が、「両親とも生前働いていてそれぞれに預金があった。両親は生前中にそれぞれ預金を解約し、自宅に現金を保管していましたが、父と母どちらの現金なのか分からず、相続税申告でどのように計上したらよいのかわからない」ということで、当事務所へご相談にいらっしゃいました。

相談後

両親とも現役世代に収入があり一定の財産を築いていたため、預金を解約して手許に現金を置いていると、父母どちらの現金なのか判断することが大変困難になります。そこで両親が持っていた預金の取引記録を銀行へ依頼し過去の履歴から入出金記録を確認し手許現金との照合を図りました。

事務所からのコメント

過去へさかのぼり金融機関を特定し、取引履歴を取り寄せる必要があるため、申告期限に余裕をもって手続きを進めることを心がけました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

税務署からお尋ねが届いたケース

相談前

相続税はかからないだろうと思っていたが、税務署から「お尋ね」が届いたとのこと。ご自身で申告書を作成しようと、税務署に訪問したが、税務署には申告書作成を手伝っても…続きを見る

-

相続税申告

税務署からお尋ねが届いたケース

相談前

相続税はかからないだろうと思っていたが、税務署から「お尋ね」が届いたとのこと。ご自身で申告書を作成しようと、税務署に訪問したが、税務署には申告書作成を手伝ってもらえないことが分かり、当事務所にご相談にいらっしゃいました。

相談後

今回は、被相続人のご夫婦と、次女(未婚)が同居しており、同じ敷地内に、長女一家が住んでいるという事例でした。このような場合の注意点は、今回の相続だけでなく、将来起こりうる相続(配偶者がお亡くなりになるとき/二次相続)を踏まえたうえで相続しなければならないということです。今回は、将来起こる相続を踏まえたうえで、いくつかのケースを想定し、それに見合った遺産分割をご提案いたしました。

事務所からのコメント

配偶者が生存されている場合、近い将来、再度相続が発生することが予想されます。今回の相続のみならず、将来発生するであろうリスクをご提案できるのが、相続専門税理士をご利用いただく最大のメリットであると思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

事務所からのコメント

【代償分割を行わない場合】

それぞれ同じ証券会社の口座を作成して、それぞれ株式を相続する方法があります。

【代償分割をする場合のデメリット】

株価が一次的に下落していて、将来的に上昇する見込みがある中でも売却する必要があります。

代償金については、コロナショックで相続開始時は株価が下落しており、代償金が下がってしまっている状況でした。

大きく乖離をしている場合、特定の相続人(株式を取得した人など)が得をしてしまい、トラブルのきっかけになるケースがあり、当初の法定相続分の分割ができなくなってしまう可能性があります。そのため、今回は回復している遺産分割時で判断を行いました。

【自分で行った場合との比較】

〇各種特例を知っているかどうか(小規模宅地の特例&配偶者控除)

ご相談者の中には”相続税がかからない”ので、”相続税申告をしないでいい”と思っているケースがありますが、特例や控除を使用する場合には、使用するための申告が必要となりますので、結果的には相続税申告が必要となります。

またそれぞれ特例や控除が使えるのかどうかの判断を常に専門家は考えていますので、是非1度ご相談してみてください。

〇株式評価(どちらのタイミングで評価をするか)

株式の評価を行う際には、亡くなったタイミングか遺産分割のタイミングかによって評価額が変わってくることがあります。

状況によっては、有利不利が起きてしまうことになりますので、専門家に1度相談することをおすすめします。