-

トップ

-

選ばれる理由

-

料金

-

解決事例12

-

お客様の声口コミ3

選ばれる理由

-

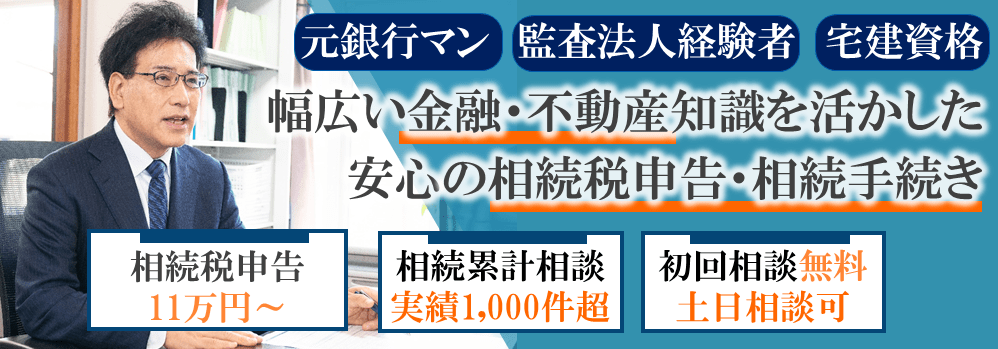

元銀行マン・監査法人経験者の税理士が安心の相続手続きをご提供

河村剛公認会計士・税理士事務所は、愛知県一宮市を拠点に展開する相続に強い税理士事務所です。設立以来の相続の相談件数は約1,000件と、エリアトップクラスの実績で…

続きを見る> -

生前対策・相続に関する豊富な知識と経験で万全の対応

当事務所は、生前対策・相続に注力する税理士事務所です。相続を専門分野とすることは、経験値の高さがものをいう相続の世界では非常に大きなアドバンテージとなります。 …

続きを見る> -

宅建資格取得の専門家が、相続不動産に対するお悩みを解決

一般的に、不動産は相続財産の半分ほどを占めています。つまり、生前対策・相続と不動産とは切っても切れない関係といえます。 不動産を所有している場合は、それも相続税…

続きを見る> -

初回無料相談&ワンストップサービスでご不安を解消

多くの方にとって、相続は初めての経験です。わからないことが多く、料金への不安もあることでしょう。 当事務所はそのようなご不安やご心配にお応えするため、初回無料相…

続きを見る> -

次世代に残したい資産を無理なく承継させる生前対策

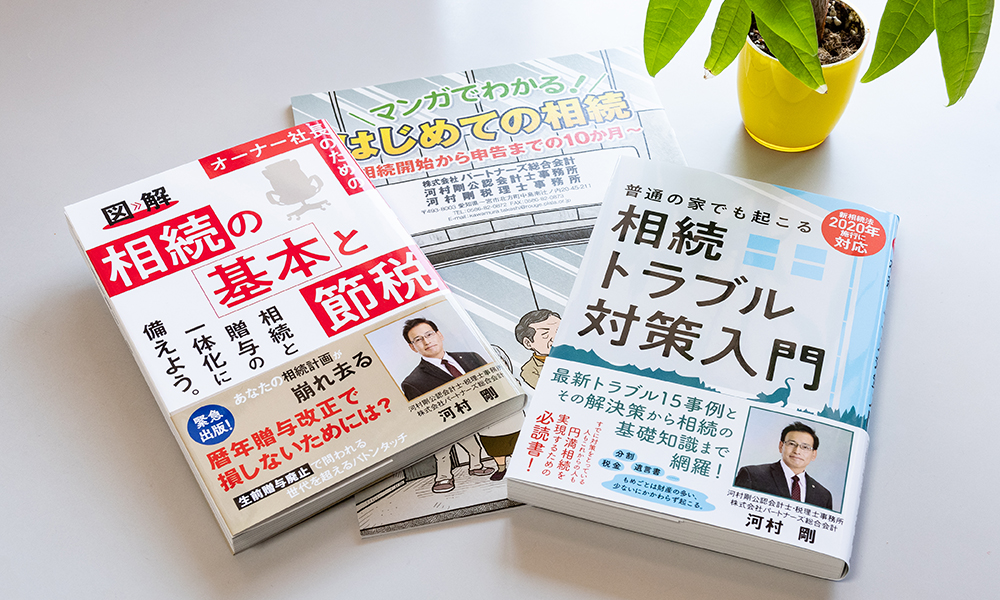

当事務所では相続業務において、生前対策を重視しています。代表には共著として『相続法2020年施行に対応 普通の家でも起こる相続トラブル対策入門』(あさ出版)の著…

続きを見る> -

相続の専門家を無料で紹介する「終活・相続」サポートを提供

当事務所では、「終活・相続」サポートをご提供しています。これは、不動産や相続税など相続に関するお客様のお困りごとに合わせて、相続手続きの専門家(弁護士・司法書士…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

遺言作成

親が遺言で,第三者に全財産を渡してしまった。

相談前

成年後見になっていた親が他界した後,「第三者に全財産を渡す」という内容の遺言がなされていることが分かりました。そこで,同調する相続人とともに遺留分減殺請求を行お…続きを見る

-

相続税申告

小規模宅地等の特例を適用させるために

相談前

相続人は被相続人である父親が亡くなるまで節税対策など何もやっていませんでしたが、亡くなった後に相続税の重みを知ることに。母親は高齢のため、子供に自宅を相続させた…続きを見る

-

相続税申告

莫大な土地の相続税評価額をセットバック評価で節税

相談前

父親からの相続で都内の一等地に土地を所有していた母親。そんな母親が亡くなり相続が発生したので、自分で土地の評価を調べてみると、なんと1億円もの評価額に。

「相…続きを見る

河村剛公認会計士・税理士事務所の事務所案内

愛知県一宮市にある、相続に強い税理士事務所。設立以来の相続の相談件数は約1,000件と、エリアトップクラスの実績です。代表税理士は元銀行マンで監査法人経験者でもあり、幅広い金融知識や豊富な知見を活かした提案をしてくれます。また代表は宅建の資格を取得し、相続財産の多くの部分を占める不動産に対しても適切に対処。生前対策にも優れたノウハウがあり、さまざまな事情に対応した的確なサポートを行います。

基本情報・地図

| 事務所名 | 河村剛公認会計士・税理士事務所 |

|---|---|

| 住所 |

〒493-8003 愛知県一宮市北方町中島南辻ノ内20-45-211 |

| アクセス | 名鉄黒田駅より徒歩11分 |

|---|---|

| 受付時間 | 平日9:00〜19:00 土日祝9:00〜18:00 |

| 対応地域 | 愛知県一宮市を中心とした東海エリア |

代表紹介

河村剛

税理士

- 代表からの一言

- 当事務所は相続生前対策、相続税申告に力を入れており、専門スタッフも充実、さらに、法律・遺言・登記・不動産等の専門家、各士業とも連携しておりますので、ワンストップで相続業務をサポートしております。代表は元銀行マンであり、銀行、税理士法人において多数の案件を担当してきました。まずは無料相談におこしください。

- 資格

- 税理士

公認会計士

中小企業診断士

FP2級技能士 - 所属団体

- 東海税理士会 所属

日本公認会計士協会 所属

TKC全国会 会員 - 経歴

- ●東海地区の大手地方銀行入行

国内支店(預金・貸付業務)、海外支店(香港)、国際業務

債権管理・回収業務、事業再生業務等、関連子会社(総務・経理業務)

●税理士法人

会計・税務業務(岐阜市)

●上場メーカー勤務(自動車プレス部品、金型)

経理財務業務、事業継続(大垣)

●監査法人 財務諸表監査・内部統制・上場支援業務(名古屋)

●税理士事務所設立

TKC全国会へ入会 - 出身地

- 岐阜県岐阜市

- 趣味・好きなこと

- ゴルフ、テニス、釣り、バイク、ドライブを兼ねた食べ歩き

- メディア登場実績

- 2021年4月6日付 岐阜新聞「岐阜商信、相続対応委託」記事掲載

- 執筆実績

- 『相続法2020年施行に対応 普通の家でも起こる相続トラブル対策入門』(共著:あさ出版)

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

選ばれる理由

元銀行マン・監査法人経験者の税理士が安心の相続手続きをご提供

河村剛公認会計士・税理士事務所は、愛知県一宮市を拠点に展開する相続に強い税理士事務所です。設立以来の相続の相談件数は約1,000件と、エリアトップクラスの実績です。

当事務所代表は岐阜の大手地方銀行に約15年間勤めており、会社オーナーや不動産オーナーの相続対策や不動産担保管理、不良債権管理・処理、事業再生など多くの業務を経験してまいりました。

さらに税理士事務所、大手メーカー、監査法人での勤務経験もあり、幅広い金融知識を習得しており、豊富な知見を活かしたご提案をいたします。

税制の中でもとくに相続は税理士にとっても特殊な専門領域であり、不慣れな税理士では的確な対応が難しいのが現実です。当事務所では他所にはない、豊富な経験で培ったさまざまな引き出しで、お客様のお悩みや課題に対して多角的なアプローチでお応えいたします。

また代表は宅建の資格を取得しており、相続財産の多くの部分を占める不動産に対しても適切に対処いたします。

銀行マン時代も含めて、これまで養ってきた親しみやすく安心感があるコミュニケーションで、漠然としたご不安を解決に導きます。生前対策・相続の実務に長けた専門スタッフも在籍しておりますので、正確かつ迅速な手続きが可能です。

初回無料相談や、わかりやすい料金表、他士業と連携したワンストップ体制など相談しやすい環境をご用意してお待ちしております。どんなことでもかまいません、まずはご連絡ください。

生前対策・相続に関する豊富な知識と経験で万全の対応

当事務所は、生前対策・相続に注力する税理士事務所です。相続を専門分野とすることは、経験値の高さがものをいう相続の世界では非常に大きなアドバンテージとなります。

代表は元銀行マンであり、銀行、税理士法人において、中小企業オーナーや不動産オーナー等の相続・贈与生前対策、相続税申告、自社株、事業承継対策に係る多数の案件を担当してまいりました。

当事務所でも累計数百件の生前対策・相続の相談に対応。税法特例や基礎控除を活用し、相続税を大幅に節税した事例や0円にした実例も多数ございます。

現在では、岐阜商工信用組合で相続業務の外部委託先にも指定されるなど、関係各所からも大きなご信頼をいただいています。

さらに、専門スタッフによる正確かつ迅速な対応も高くご評価いただいています。生前対策・相続に関する豊富な知識と経験を有し、確かな実績があるからこそ、安心してお任せいただけます。まずは無料相談におこしください。

宅建資格取得の専門家が、相続不動産に対するお悩みを解決

一般的に、不動産は相続財産の半分ほどを占めています。つまり、生前対策・相続と不動産とは切っても切れない関係といえます。

不動産を所有している場合は、それも相続税の申告対象です。さらに、相続人が複数いる場合は、「実家や土地をどう扱うのか?」「処分するのか?、それとも分割するのか?」なども大きな争点となります。不動産をどう扱うかによって相続税額が違ってくる可能性もあるのです。

当事務所の代表税理士は宅地建物取引士の資格を保有しており、不動産の相続や分割、処分の経験も豊富です。自宅や土地に関しても、お客様にとって一番良いかたちでの生前対策や相続をご提案することが可能です。

また必要に応じて、外部の司法書士、行政書士、土地家屋調査士や一級建築士などの専門家とも連携しながら迅速かつ的確に対応させていただきます。

相続不動産売却・利活用、節税対策に確かな実績とノウハウがあります。不動産に関するお悩みごとは、当事務所にお気軽にご相談ください。

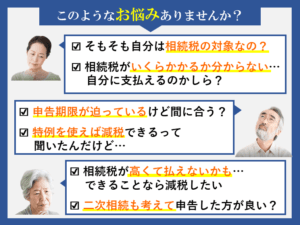

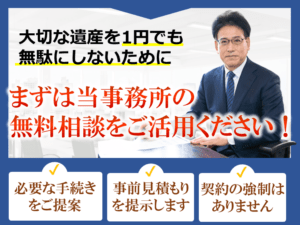

初回無料相談&ワンストップサービスでご不安を解消

多くの方にとって、相続は初めての経験です。わからないことが多く、料金への不安もあることでしょう。

当事務所はそのようなご不安やご心配にお応えするため、初回無料相談を実施しております。相続の専門家である代表税理士がご心情に向き合い、じっくりお話をうかがいます。

相続相談では、まずは徹底的にお話を傾聴することが基本です。その上で専門用語を使わず、わかりやすい言葉でお話することを心がけております。ご依頼にあたっては、事前にサポート内容とお見積もり料金も丁寧にご説明いたします。

土日も事前予約で柔軟に対応し、電話やリモート相談もOKなど相談しやすい環境をご用意。平日にご多忙な会社員の方などにご好評いただいています。また明るく清潔なオフィスや、スタッフの親身の対応も高評価です。

なにから相談していいのか、わからなくても大丈夫です。まずはお電話をください。

生前対策や相続は二つと同じものはなく、お客様が置かれた状況やご事情、ご希望もそれぞれ異なります。

問題解決に至るまでにはさまざまな課題が発生し、その対応方法もまた多岐にわたります。ケースによっては法律・遺言・登記・不動産等の専門家、各士業のサポートが必要です。

当事務所では弁護士、司法書士、行政書士、社会保険労務士、土地家屋調査士といった士業および一級建築士や生命保険会社などの専門家と連携。当事務所を窓口とすることで、たとえば紛争が発生した際には弁護士に、不動産の名義変更を行う際には司法書士にといったように、適切な専門家に対応を依頼することができます。

当事務所の一つの窓口で、多種多様なご相談にワンストップで対応。生前対策・相続問題のスムーズな総合サービスで、ご依頼者様にとってのコストやストレス、時間や労力などを大きく軽減いたします。

次世代に残したい資産を無理なく承継させる生前対策

当事務所では相続業務において、生前対策を重視しています。代表には共著として『相続法2020年施行に対応 普通の家でも起こる相続トラブル対策入門』(あさ出版)の著作もあります。

生前から対策を行うことで、次世代に残したい資産を無理なく承継させることも可能となります。生前からのお付き合いをとおして、お客様のご希望に沿った適切なアドバイスを行えるよう努力しております。

ご提案する生前対策の例としては、以下のものがございます。

●相続税試算サービス=現状での資産・負債を基に相続税を試算し、その上で生前贈与や賃貸物件等を利用して相続税の納税額そのものを減らす

●遺言書作成=遺言を活用することで、相続人の間で遺産争いが起こるのを未然に防ぐ

●納税資金対策=死亡保険金の活用、相続財産の生前売却、物納等により納税資金を準備しておく

●生前贈与=贈与税の基礎控除や配偶者控除などを利用して生前に財産の一部を贈与しておくことで、相続税を軽減

●土地の活用=小規模宅地等の特例や配偶者の税額軽減、農地等にかかる相続税の納税猶予など

●二次相続を踏まえた相続税申告対策

上記の対策を通じて、支払う税金を軽減できたり、将来的に家族や親戚の間での争いを防ぐことが可能となります。

銀行や監査法人での勤務経験がある経験豊富な税理士が親身にサポートさせていただきます。どうぞ、お気軽にご相談ください。

相続の専門家を無料で紹介する「終活・相続」サポートを提供

当事務所では、「終活・相続」サポートをご提供しています。これは、不動産や相続税など相続に関するお客様のお困りごとに合わせて、相続手続きの専門家(弁護士・司法書士・行政書士・税理士・不動産宅建士)を無料でご紹介するサービスです。

相続手続きを進める前に本サービスを利用することで、トラブル回避のために専門家に無料相談することが可能となります。正式に依頼する段階で初めて費用が発生します。

相談・依頼できる手続きは、「相続手続き・戸籍収集」「自社株対策・事業継承」「土地建物の名義変更」「相続税申告・相続対策」などとなります。

元銀行マン・監査法人の経歴を持つ税理士・公認会計士・ファイナンシャルプランナーである当事務所代表が窓口となり、相続のお悩みひとつから相談を受け、必要に応じて専門家を無料でご紹介いたします。どうぞお気軽にご利用ください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

対応業務・料金表

相続税申告

サービスの概要

1. 相続税の申告に関するご説明

2. 相続税の申告に必要なヒアリング、財産・債務の調査

3. 準確定申告(相続開始後4か月以内に申告)

4. 財産目録の作成(相続財産の評価)

5. 遺産分割協議書の作成

6. 各種特例適用の検討

7. 納税資金の検討(申告時現金納付、延納、物納)

8. 相続税申告書の作成(税理士法第33条の2の添付書類の作成を含む)

料金

110,000円~

![]()

料金詳細

<基本報酬>

| 遺産総額 | 基本報酬(注) |

| ~3,000万円 |

110,000円~ |

| 3,000万円~5,000万円 | 275,000円~ |

| 5,000万円~7,000万円 | 440,000円~ |

| 7,000万円~1億円 | 550,000円~ |

| 1億円~1億5,000万円 | 715,000円~ |

| 1億5,000万円~2億円 | 880,000円~ |

| 2億円~2億5,000万円 | 1,100,000円~ |

| 2億5,000万円~3億円 | 1,320,000円~ |

| 3億円~4億円 | 1,650,000円~ |

| 4億円~5億円 | 1,980,000円~ |

| 5億円~ | 別途お見積もり |

(注)遺産相続人の人数等によって変動することがあります。

<加算報酬>

| 土地(1利用区分ごと) | 6,600円 |

| 非上場株式(1社ごと) | 16,500円 |

| 相続人が複数の場合(2名以上の場合)※1 | 上記基本報酬額×10%×(相続人の数-1) |

※1 : 加算報酬の対象は4名までです。5名以上の場合は加算対象となりません。

<その他報酬>

| 税務調査立会(申告後に税務調査があった場合) | 日当 55,000円 |

| 書面添付についての意見聴取 | 日当 27,500円 |

| 相続人が複数の場合(2名以上の場合)※1 | 上記基本報酬額×10%×(相続人の数-1) |

その他、特殊事情により調査・検討が必要な(通常よりも多くの作業が生じるような)場合は、別途お見積りとなります。

<オプションサービス>

| 不動産相続登記申請、預貯金の名義変更手続き代行、上場有価証券の名義変更手続き代行 | お客様のご要望により、別途お見積りとなります。 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1866-5683

- 事務所につながります

まずは無料でご相談を!

相続税試算サービス

サービスの概要

生前対策を検討する際に、現状での所有財産・負債を基に相続税を試算します。

これにより、財産があって相続税はいくらかかるのかを把握します。

試算を行うことにより、将来の問題点や実行可能な対策が見つかります。

料金

33,000円~

生前対策シミュレーション

サービスの概要

現状での資産・負債の把握及び相続税の試算を通じ、具体的な対策を検討します。

1. 所有財産の財産評価(注)

2. 相続税の試算

3. 生前贈与を行った場合の相続税の試算

4. 二次相続税の試算

5. 生前対策の効果のシミュレーションを行います。

料金

33,000円~

(注)不動産の数が多い場合、相続人の人数が多い場合、非上場株式をお持ちの場合等は別途協議の上、報酬を決定します。

遺言書作成サポート

サービスの概要

遺言の作成につき、以下を行います。(注)

1. 公正証書遺言の文案作成

2. 相続税試算(簡易)

3. 証人(2名)立会(当事務所が立ち会います。)

料金

88,000円~

(注)以下が含まれる場合は、実費又は別途お見積もり金額を申し受けます。

なお、公証人への手数料が当事務所へ報酬とは別に必要になります。

1. 不動産評価に必要な資料の取得代行

2. 土地の評価のための現地調査

3. 交通費の実費及び日当

4. 遺言書の保管

5. 遺言執行

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

お客様の声

-

相続税申告

生前贈与や不要な不動産の処分など、多岐にわたって助言をいただきました

氏名:Yさん お住まい:一宮市 私も70歳になり、そろそろ将来のことも考えなければと思って終活を始めました。 せめて妻や子どもにだけは迷惑をかけたくな…続きを見る

-

相続税申告

生前贈与や不要な不動産の処分など、多岐にわたって助言をいただきました

氏名:Yさん

お住まい:一宮市

私も70歳になり、そろそろ将来のことも考えなければと思って終活を始めました。

せめて妻や子どもにだけは迷惑をかけたくない、財産を遺してやりたいという思いはありましたが、どうすればいいか全くわかりませんでした。

河村先生にご相談したところ、生前贈与や不要な不動産の処分など、多岐にわたって助言をいただきました。とても親身に相談に乗っていただき、本音も含めてお話をすることができ、精神的にもスッキリしました。家族も喜んでいます。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

基礎控除を考慮した財産分割の提案で、結果的には払わなくても済みました

氏名:Nさん お住まい:岐阜市 先日父が亡くなりました。恥ずかしながら財産の状況なども把握していなかったのですが、不動産を持っているので相続税がかかるの…続きを見る

-

相続税申告

基礎控除を考慮した財産分割の提案で、結果的には払わなくても済みました

氏名:Nさん

お住まい:岐阜市

先日父が亡くなりました。恥ずかしながら財産の状況なども把握していなかったのですが、不動産を持っているので相続税がかかるのではないかと思い、河村先生に相談しました。

正直何をすればいいかわからなかったので、漠然とした相談になっていたと思いますが、しっかりと話を整理していただけたので、安心感がありました。まずは資産の状況をしっかりと把握していただき、やはり相続税がかかりそうだということがわかりました。

でも、基礎控除を考慮した財産分割を提案していただき、結果的には払わなくても済みました。本当に相談して良かったと思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺産分割

不動産を処分して遺産分割を行い、丸く収まりました

氏名:Kさん お住まい:名古屋市 相続が発生し、親族間で揉めに揉めました。相続に強いということと不動産の知見もあるということで河村先生に相談しました。 …続きを見る

-

遺産分割

不動産を処分して遺産分割を行い、丸く収まりました

氏名:Kさん

お住まい:名古屋市

相続が発生し、親族間で揉めに揉めました。相続に強いということと不動産の知見もあるということで河村先生に相談しました。

憔悴しきっていて何を話していいのかもわかりませんでしたが、親身に話を聞いてくださり、だいぶ頭の中が整理できました。弁護士さんとも連携して親族間に入っていただき、心強かったです。

不動産を処分して遺産分割を行い、なんとかトラブルも丸く収まりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

遺言作成

親が遺言で,第三者に全財産を渡してしまった。

相談前

成年後見になっていた親が他界した後,「第三者に全財産を渡す」という内容の遺言がなされていることが分かりました。そこで,同調する相続人とともに遺留分減殺請求を行お…続きを見る

-

遺言作成

親が遺言で,第三者に全財産を渡してしまった。

相談前

成年後見になっていた親が他界した後,「第三者に全財産を渡す」という内容の遺言がなされていることが分かりました。そこで,同調する相続人とともに遺留分減殺請求を行おうと思ったのですが,そもそも相続人が多くいたこと,相続財産も分からなかったことから,困り果てていました。

相談後

弁護士の先生に相談したところ,相続人調査,相続財産の調査(金融機関への照会など)をしてもらえ,相続人が全部で十数名いることや預貯金が数千万円あることが判明しました。その後は,各相続人がそれぞれ相続放棄や遺言の無効訴訟,遺留分減殺請求などを行いましたが,スムーズに解決できて本当によかったです。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

小規模宅地等の特例を適用させるために

相談前

相続人は被相続人である父親が亡くなるまで節税対策など何もやっていませんでしたが、亡くなった後に相続税の重みを知ることに。母親は高齢のため、子供に自宅を相続させた…続きを見る

-

相続税申告

小規模宅地等の特例を適用させるために

相談前

相続人は被相続人である父親が亡くなるまで節税対策など何もやっていませんでしたが、亡くなった後に相続税の重みを知ることに。母親は高齢のため、子供に自宅を相続させたいと考えていましたが、その子供は実際相続させたい自宅でずっと一緒に住んでいるものの、事情があり住民票は親戚の家にありました。

しかし、節税対策である小規模宅地等の特例を適用するためには住民票の提出等が必須条件となっているため、どうしていいか分からず当事務所へご相談に来られました。相談後

まずは、住民票が無くとも、実際にずっと住んでいたことを様々な証票(郵便物や会社への登録住所等)で証明し、さらに税務署に対する「事情説明書」を当事務所で作成しました。

その結果、同居親族と認められ『小規模宅地等の特例』を適用することができ、相続税を節税できました。事務所からのコメント

小規模宅等の特例を適用するためには被相続人と同居していたこと、そして、その証明のために住民票の提出が求められています。

ただ、小規模他奥等の特例は実質で判断を行いますので、たとえ形式的に住民票が無かったとしても適用できる可能性があります。

住民票が無かったということだけで簡単に諦めないようにしましょう。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

莫大な土地の相続税評価額をセットバック評価で節税

相談前

父親からの相続で都内の一等地に土地を所有していた母親。そんな母親が亡くなり相続が発生したので、自分で土地の評価を調べてみると、なんと1億円もの評価額に。

「相…続きを見る-

相続税申告

莫大な土地の相続税評価額をセットバック評価で節税

相談前

父親からの相続で都内の一等地に土地を所有していた母親。そんな母親が亡くなり相続が発生したので、自分で土地の評価を調べてみると、なんと1億円もの評価額に。

「相続税に圧迫され、父の大切な遺産が手元にあまり残らなかったら…」と思うと不安になり、少しでも節税をしたいという想いで当事務へご相談に来られました。相談後

土地の相続税評価額は、路線価100万円/㎡×100㎡=1億円という評価額でした。ただ、現地調査をしたところ、前面道路が4m未満の道幅で、建物を建築する際には“セットバック”をする必要があることが判明。

あわせて同日に役所調査も実施し、セットバックしなければいけない面積は10㎡と判明しました。

しかし、セットバックが必要な部分は70%評価減ができるため、100万円/㎡×10㎡×70%=700万円の評価減をはかることができました。事務所からのコメント

路線価×地積の評価はご本人でも算定可能ですが、節税ポイントを見逃すリスクがあります。そのため、報酬を多少支払ってでも土地の評価ができる相続税の税理士へ相談したほうが、評価減ができるポイントを見定めてくれるので、自分でやるよりも納税の負担が軽くなります。

このようなケースでは税理士報酬を十分に回収できる節税額になっています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

1,500万円の相続税を節税することができた

相談前

「とにかく税金は最小限に抑えたい」と思い、依頼検討していた税理士事務所へそのことを主に伝えた相続人。相談した税理士さんの提案は「配偶者の税額軽減」の特例を最大限…続きを見る

-

相続税申告

1,500万円の相続税を節税することができた

相談前

「とにかく税金は最小限に抑えたい」と思い、依頼検討していた税理士事務所へそのことを主に伝えた相続人。相談した税理士さんの提案は「配偶者の税額軽減」の特例を最大限に適用するというもので、配偶者が取得する財産については、1億6,000万円まで相続税がかからないという話だったので、「これだけの遺産があるのに無税で済むなんてラッキー」と思っていました。

しかし、ネットで色々と調べていくと、この特例を適用する場合は今後相続することになる子供の相続税も考えないといけないことを知り、確かに相続税を最小限にという要望はしたものの、ゆくゆく相続する自分の子供が大変な思いをしてしまうことはまったく望んでいなかったため、モヤモヤした気持ちが止まらず、水面下で別の税理士事務所を探すことに。

ネットで色々と調べていった結果、相続を専門としている当事務所を見つけご相談に来られました。相談後

当事務所では相談内容を受けて、相続は立て続けに起こり得るものであることと、配偶者が相続したほうがいい財産や、逆にしない方が良い財産について説明。

むやみに配偶者控除を適用せず、子供が納税するときも最小限の負担で抑えられるよう二次相続も踏まえたプランニングをすることで、1,500万円の相続税を節税することができました。事務所からのコメント

一次相続で相続税を払ってでも配偶者に多くの財産を取得させ、その後、配偶者に対する相続対策を行うという内容で、二次相続の節税対策も併せてご提案しました。

その結果、報酬額は安さ訴求の事務所から高くはなってしまったものの、納税額とトータルで見ても圧倒的に安く抑えられることができました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

2次相続を考慮した遺産分割をしたことにより、両親2人の相続税を最小化

相談前

お父さんの相続時に、お母さんが遺産相続をすると相続税0円となることから、「税金が出ないのであれば、今回は全て母に相続してもらおうと思っています。」と相続税の申告…続きを見る

-

相続税申告

2次相続を考慮した遺産分割をしたことにより、両親2人の相続税を最小化

相談前

お父さんの相続時に、お母さんが遺産相続をすると相続税0円となることから、「税金が出ないのであれば、今回は全て母に相続してもらおうと思っています。」と相続税の申告の相談に来られました。

お話をお聞きしたところ、お母さんもそれなりの財産をお持ちだとのこと。

お父さんの法定相続人は、お母さんと息子2人の合計3人。

お父さん名義の財産は1億円。

お母さん名義の財産は3,000万円。

お父さんの相続時の基礎控除額(非課税額)は3,000万円+(600万円×3人)=4,800万円

一方、将来起こるお母さんの相続時の基礎控除額は3,000万円+(600万円×2人)=4,200万円

お父さんの財産を全てお母さんが相続すると、お母さんの時に基礎控除額が減るにもかかわらず、財産は増えるため税率が上がることが判明しました。相談後

そのため、お母さんは1,200万円を相続していただき、残りの財産を息子さん2人で相続されることをご提案しました。

そうすることにより、お母さんはご自身の財産3,000万円+1,200万円=4,200万円となり、お母さんの相続時に相続税はかからないことになりました。

お父さんの相続財産に対する相続税約670万円は2人の息子さんが支払いました。

最初の計画通り、お母さんがすべて相続していたら、お母さんの相続時に2人の息子さんは1,360万円と、我々の提案の倍の相続税を払う羽目になっていました。

遺産分割は目先の税額だけでなく、次の相続時の税額も考慮したうえで分割をする必要があります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

不動産評価の精度をあげたところ、約50万円の節税

相談前

税理士事務所であれば、どこで相続税申告を行っても同じ税額になる。

だから、値段が安い事務所が良い。

そう思っていませんか?

相続税額を決めるもととなる財産…続きを見る-

相続税申告

不動産評価の精度をあげたところ、約50万円の節税

相談前

税理士事務所であれば、どこで相続税申告を行っても同じ税額になる。

だから、値段が安い事務所が良い。

そう思っていませんか?

相続税額を決めるもととなる財産評価は、税理士により全く異なる結果になることが多々あります。

特に土地の評価。

土地の評価は専門性が高いため、評価をする人により差が出ます。相談後

弊社では、税務署で現場の責任者をしていた税理士がいるため、法律上可能な限り最も低い評価をすることができます。

他の税理士事務所で4,000万円と評価された土地が弊社で行った再評価により3,500万円となった事例もあります。

税額に直すと約50万円。

税理士に支払う料金と比べてどちらが得だったでしょうか?

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

効果的に特例を適用したことにより約500万円の節税

相談前

相続税を計算する際、土地の評価を下げることは大変重要な要素となります。

その土地がお亡くなりになった方がお住まいだった自宅の土地であったり、事業用に使っていた…続きを見る-

相続税申告

効果的に特例を適用したことにより約500万円の節税

相談前

相続税を計算する際、土地の評価を下げることは大変重要な要素となります。

その土地がお亡くなりになった方がお住まいだった自宅の土地であったり、事業用に使っていた土地であったりと、その使われ方も様々です。

土地を評価する際に、「小規模宅地等の特例」という制度を使うと最大80%もの評価額の減額が可能となります。

この特例は、土地の利用状況や遺産分割の方法により様々な適用パターンが考えられます。相談後

弊社では、節税面からの遺産分割方法をご提案することにより、効果的な小規模宅地の特例を適用することができ、約500万円の節税に成功しました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

【800万円超の節税実績】二次相続を考慮し、遺産分割と生前対策(保険加入・教育資金贈与)を行った事例

相談前

お父様がお亡くなりになり、相続税申告の相談に来られました。

既に他の税理士事務所に相談に行かれており、どの事務所に依頼をすべきかを比較検討していらっしゃいまし…続きを見る-

相続税申告

【800万円超の節税実績】二次相続を考慮し、遺産分割と生前対策(保険加入・教育資金贈与)を行った事例

相談前

お父様がお亡くなりになり、相続税申告の相談に来られました。

既に他の税理士事務所に相談に行かれており、どの事務所に依頼をすべきかを比較検討していらっしゃいました。

相続財産は今回お亡くなりになったお父様がお持ちの分で8,000万円。

相続人はお母様と2人のお子様になります。

お母様が2,000万円の財産をお持ちで、86歳と高齢のため、

次に起こりうる二次相続までを考慮して遺産の分け方や、

直近数年間の節税対策を考えていくことが求められる状況です。

以前ご相談いただいた税理士事務所には「相続税の配偶者控除」を用いて、

相続税額を0円にすることを提案されていました。

「相続税の配偶者控除」を用いることで1.6億円までであれば、

配偶者に相続税が課税されなくなりますので、

こちらを最大限適用する提案をされる税理士さんもいらっしゃいますが、

2次相続を考慮すると、割高になってしまうケースがよくあります。相談後

今回のケースですと、

相続税の配偶者控除を最大限適用させ、お母様が100%遺産を相続した場合には、

1次相続は相続税0円となりますが、2次相続では相続税は1,220万円かかります。

これが逆に今回の相続でお母様が全く相続しなかった場合には、

1次相続は相続税560万円となりますが、2次相続では相続税が0円になります。

一見するととてもメリットの大きい相続税の配偶者控除ですが、

2次相続では、

・課税価格から差し引ける基礎控除額の減額

・課税される税率が上がる

等の理由により、1次相続よりも2次相続の方が、負担が大きくなることが多いため、

1次相続の際に、2次相続も考えた対策を検討することが必要になるのです。

この時に必要な検討事項は、

・当面の生活でいくらくらい必要か(医療費や介護費も含め)

・配偶者が相続した余剰分の財産をどれほど生前対策(2次相続に向けた節税対策)に充てるか

になります。

この考えに基づいて、当法人で今後のお母様の生活状況をヒアリングさせていただいたところ、

今後発生する可能性のある老人ホームの入居費用も含めた当面の資金として3,600万円が必要と分かり、

お母さまがお持ちの財産2,000万円以外にも1,600万円が最低限必要ということです。

後はいくらを余剰の相続分として生前対策に充てるかを考える必要があり、

1,500万円の相続分をお孫さんへの教育贈与と保険の加入に充てることになりました。

最終的にはお母様が3,100万円相続することになり、この場合にかかる1次相続での相続税は343万円、

2次相続においては0円と当初の他の税理士の提案より、直接的な相続税額の軽減だけでも877万円の節税効果を生むことができました。事務所からのコメント

あまり相続税申告の経験がない税理士事務所ですと、

2次相続を考慮せずに遺産分割の提案をしてしまう可能性があり、

その場合2次相続の税額は大きくなり、トータルで見た時の相続税額を多額に支払うこととなります。

当法人では2次相続を考慮した上での遺産分割を提案することはもちろんこと、

配偶者の方が今からでもできる生前対策(節税対策)を提案いたします。

ただ安価に相続税申告だけを終わらせたいという方を除けば、

当法人にご依頼いただくことで相続税申告の報酬を合わせたとしても

余りある経済的メリットを受けていただくことができるでしょう。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

本来200万円の節税効果があったのに…。正しい生前対策ができていなかった事例。

相談前

生前対策の相談に来られた方の『失敗ケース』の事例解説です。

この方は生前対策はある程度行っており、今行っている方法以外での対策を検討できないかと当法人に相…続きを見る-

相続税申告

本来200万円の節税効果があったのに…。正しい生前対策ができていなかった事例。

相談前

生前対策の相談に来られた方の『失敗ケース』の事例解説です。

この方は生前対策はある程度行っており、今行っている方法以外での対策を検討できないかと当法人に相談に来られました。

主な生前対策は『生命保険』でとある生命保険の会社から、

「生前に保険に加入すれば生前対策になる」という話を聴き10年前に加入され、

年間に100万円の保険料の支払いを行っておられるとのことでした。

生前対策として現状、生命保険への加入は有効な対策ですが、

今回のケースでは契約者お孫様で、被保険者が御祖父様となり、

保険料の支払いは御祖父様となっていました。

この場合、支払ってきた保険料の1,000万円は御祖父様の

みなし相続財産となってしまい、せっかく行ってきた生前対策の効果がなくなってしまいます。

またそれだけでなく、本来の相続人でない孫に対して財産の受け渡し(遺贈)にあたるため、

通常の1.2倍の相続税までも掛かってしまうことになります。相談後

ではすれば良かったのでしょうか?

いくつか方法は考えられますが、最も簡単な方法として10年前から

暦年贈与(年間110万円以下の贈与は贈与税がかからない仕組み)を活用していれば、

1,000万円を非課税で次世代に資金移動できた事になります。

仮に相続税の税率を20%と仮定したときに、1,000万円×20%の200万円の節税効果を見込めたこととなります。

事業所からのコメント

様々なメディアで生前対策についての情報が流れ、何かしらの生前対策を取られる方が増えることは喜ばしいことです。

ただ今回のケースのように保険会社が正しく生前対策を理解していないケースも残念ながら見受けられます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

配偶者の保有財産が多かったため、最終的な税負担を考えて遺産分割したケース

相談前

財産1億円をお持ちのお父様がお亡くなりになり、ご長男様からご相談を頂きました。

お母様とご長男様のお二人が相続人となり、配偶者は1.6億円までは相続税がかから…続きを見る-

相続税申告

配偶者の保有財産が多かったため、最終的な税負担を考えて遺産分割したケース

相談前

財産1億円をお持ちのお父様がお亡くなりになり、ご長男様からご相談を頂きました。

お母様とご長男様のお二人が相続人となり、配偶者は1.6億円までは相続税がかからないことを知っており、全てお母様が相続する予定でした。

しかし、お父様の財産をお聞きすると同時にお母様の財産をお聞きしたところ、お父様と同じくらい財産を所有されていること、また高齢で昨年から施設に入居していることが判明しました。相談後

上記のような状況の場合、今回の相続税が安くなるからと安易にお母様が全て相続すると

2次相続の際の相続税が高額になり、結果として1次、2次の相続税のトータル税額が高くなることを説明しました。

その上で、2次相続まで考えた相続税対策をご提案させて頂きました。当初の分割案のままであれば、変更後の分割内容よりも、最終的な税額が「1,000万円以上」増加してしまいます。

2次相続では、

・課税価格から差し引ける基礎控除額の減額

・課税される税率が上がる

等の理由により、1次相続よりも2次相続の方が、負担が大きくなることが多いため、1次相続の際に、2次相続も考えた対策を検討することが必要になります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

2次相続を考慮した遺産分割をしたことにより、両親2人の相続税を最小化

相談前

お父さんの相続時に、お母さんが遺産相続をすると相続税0円となることから、「税金が出ないのであれば、今回は全て母に相続してもらおうと思っています。」と相続税の申告…続きを見る

-

相続税申告

2次相続を考慮した遺産分割をしたことにより、両親2人の相続税を最小化

相談前

お父さんの相続時に、お母さんが遺産相続をすると相続税0円となることから、「税金が出ないのであれば、今回は全て母に相続してもらおうと思っています。」と相続税の申告の相談に来られました。

お話をお聞きしたところ、お母さんもそれなりの財産をお持ちだとのこと。

お父さんの法定相続人は、お母さんと息子2人の合計3人。

お父さん名義の財産は1億円。

お母さん名義の財産は3,000万円。

お父さんの相続時の基礎控除額(非課税額)は3,000万円+(600万円×3人)=4,800万円

一方、将来起こるお母さんの相続時の基礎控除額は3,000万円+(600万円×2人)=4,200万円

お父さんの財産を全てお母さんが相続すると、お母さんの時に基礎控除額が減るにもかかわらず、財産は増えるため税率が上がることが判明しました。相談後

そのため、お母さんは1,200万円を相続していただき、残りの財産を息子さん2人で相続されることをご提案しました。

そうすることにより、お母さんはご自身の財産3,000万円+1,200万円=4,200万円となり、お母さんの相続時に相続税はかからないことになりました。

お父さんの相続財産に対する相続税約670万円は2人の息子さんが支払いました。

最初の計画通り、お母さんがすべて相続していたら、お母さんの相続時に2人の息子さんは1,360万円と、我々の提案の倍の相続税を払う羽目になっていました。

遺産分割は目先の税額だけでなく、次の相続時の税額も考慮したうえで分割をする必要があります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

効果的に特例を適用したことにより約500万円の節税

相談前

相続税を計算する際、土地の評価を下げることは大変重要な要素となります。

その土地がお亡くなりになった方がお住まいだった自宅の土地であったり、事業用に使って…続きを見る-

相続税申告

効果的に特例を適用したことにより約500万円の節税

相談前

相続税を計算する際、土地の評価を下げることは大変重要な要素となります。

その土地がお亡くなりになった方がお住まいだった自宅の土地であったり、事業用に使っていた土地であったりと、その使われ方も様々です。

土地を評価する際に、「小規模宅地等の特例」という制度を使うと最大80%もの評価額の減額が可能となります。

この特例は、土地の利用状況や遺産分割の方法により様々な適用パターンが考えられます。相談後

弊社では、節税面からの遺産分割方法をご提案することにより、効果的な小規模宅地の特例を適用することができ、約500万円の節税に成功しました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

事務所からのコメント

亡くなった方が遺言によって全財産を第三者に譲渡した場合,法定相続人は遺留分減殺請求を行うことができる場合があります。また,遺言の有効無効も争われることが多くあります。

本件では,多くの相続人がおられたため,まず戸籍を順次追跡し,相続人の調査を行いました。そのうえで,各相続人の方のご要望に応じ,相続放棄や遺言の無効確認訴訟,遺留分減殺請求の手続きを行いました。

遺留分減殺請求権は,「遺留分権者が,相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から1年間」で時効にかかるため(民法1042条),早く対応することが重要になります。