-

トップ

-

選ばれる理由

-

料金

-

解決事例3

-

お客様の声口コミ22

選ばれる理由

-

相続税申告累計5,000件以上!業界トップクラスの実績

当事務所のページをご覧いただいている方の中には、「自分が相続税の対象か分からない」といった、まだ相続税について漠然とした不安を抱える方や、「相続税がかかるけど、…

続きを見る> -

税理士1人当たり年間40件もの案件を担当し、グループ全体の相続税に関する専門性は業界随一

税理士法人チェスターはグループ全体で、200名以上もの相続税専門のスタッフが在籍し、皆様の相続税申告をサポートします。年間1件も相続税案件を担当しない税理士が世…

続きを見る> -

初回面談は無料で実施!電話・テレビ電話を用いることで、全国対応

税理士法人チェスターでは相続税に関する初回相談は無料。テレビ会議や電話面談も可能です。原則、初回面談時に相続税申告報酬のお見積りを提示いたします。いったんお持ち…

続きを見る> -

税務調査率1%以下!相続税申告に強い税理士だから可能に

税理士法に規定されている「書面添付制度」は資料作成等の負担がかかることや、適正でない申告書を提出した場合税理士まで責任を問われる恐れがあるため、導入している税理…

続きを見る> -

お客様満足度96.6%

2019年実施のアンケート調査にて、お客様満足度96.6%を獲得いたしました。しかし、税理士法人チェスターは決してこの結果に驕らず「全てのお客様にとって、最良の…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続税申告

小規模宅地等の特例を適用させるために

相談前

相続人は被相続人である父親が亡くなるまで節税対策など何もやっていませんでしたが、亡くなった後に相続税の重みを知ることに。母親は高齢のため、子供に自宅を相続させた…続きを見る

-

相続税申告

莫大な土地の相続税評価額をセットバック評価で節税

相談前

父親からの相続で都内の一等地に土地を所有していた母親。そんな母親が亡くなり相続が発生したので、自分で土地の評価を調べてみると、なんと1億円もの評価額に。

「相…続きを見る -

相続税申告

1,500万円の相続税を節税することができた

相談前

「とにかく税金は最小限に抑えたい」と思い、依頼検討していた税理士事務所へそのことを主に伝えた相続人。相談した税理士さんの提案は「配偶者の税額軽減」の特例を最大限…続きを見る

税理士法人チェスター 新宿事務所の事務所案内

全国に7拠点展開している相続税専門税理士事務所の新宿事務所。開業以来取り扱ってきた相続税の申告実績は5,000件を超え、直近では税理士業界でもトップクラスの年間1,000件を超える相続税申告を行っています。税務調査対策として相続税申告に書面添付制度を導入、グループ内の顧問弁護士による法務面での相談体制も整えるなどサービス面も充実。初回面談は無料で行っているため、相談しやすいのも魅力の一つです。

基本情報・地図

| 事務所名 | 税理士法人チェスター 新宿事務所 |

|---|---|

| 住所 |

〒163-0703 東京都新宿区西新宿2-7-1 小田急第一生命ビル22階 |

| アクセス | 都営大江戸線「都庁前駅」A7出口直結・地下鉄丸ノ内線「西新宿駅」E4出口より徒歩1分・JR各線・小田急線他「新宿駅」より徒歩10分 |

|---|---|

| 受付時間 | 平日9:00~20:00 土9:00~17:00 日曜・祝日休 |

| 対応地域 | 新宿事務所の担当地域:東京都の西部エリア(多摩地区)を中心に、関東全域 |

| ホームページ | https://chester-tax.com/corp/shinjuku.php |

代表紹介

田代周平(新宿事務所代表)

税理士

- 代表からの一言

- お客様に安心して頂けるように常にお客様目線に立ち、お客様の不安事項を一つ一つ解決していきながら、相続税申告のお手伝いをさせて頂きます。 些細なことでも構いませんので、お気軽にご質問下さい。

- 資格

- 税理士(東京税理士会新宿支部所属|登録番号:134686号)

- 所属団体

- 東京税理士会新宿支部

- 経歴

- 2005年 明治大学経営学部卒業

2005年 都内結婚式場

2010年 都内会計事務所

2013年 税理士法人チェスター - 出身地

- 神奈川県横浜市

- 趣味・好きなこと

- スポーツ観戦

- 執筆実績

- 「任意組合と匿名組合の出資金に対する相続税法上における財産評価の問題点」 2015年

「国籍・住所から導く相続税における納税義務者の判定法」 2016年

「相続税納付期限に対する論点」 2016年

「特定居住用宅地等に関する諸問題の考察」 2016年

「相続関係説明図の作成方法及び使用方法」 2016年

「生命保険と相続税の対応関係についての考察」 2016年

「遺贈と相続の関係についての考察」 2016年

「相続税の基礎控除について徹底解説」 2016年

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

選ばれる理由

相続税申告累計5,000件以上!業界トップクラスの実績

当事務所のページをご覧いただいている方の中には、「自分が相続税の対象か分からない」といった、まだ相続税について漠然とした不安を抱える方や、「相続税がかかるけど、できたら節税したい」といった具体的な考えをお持ちの方など、様々な方がいらっしゃると思います。

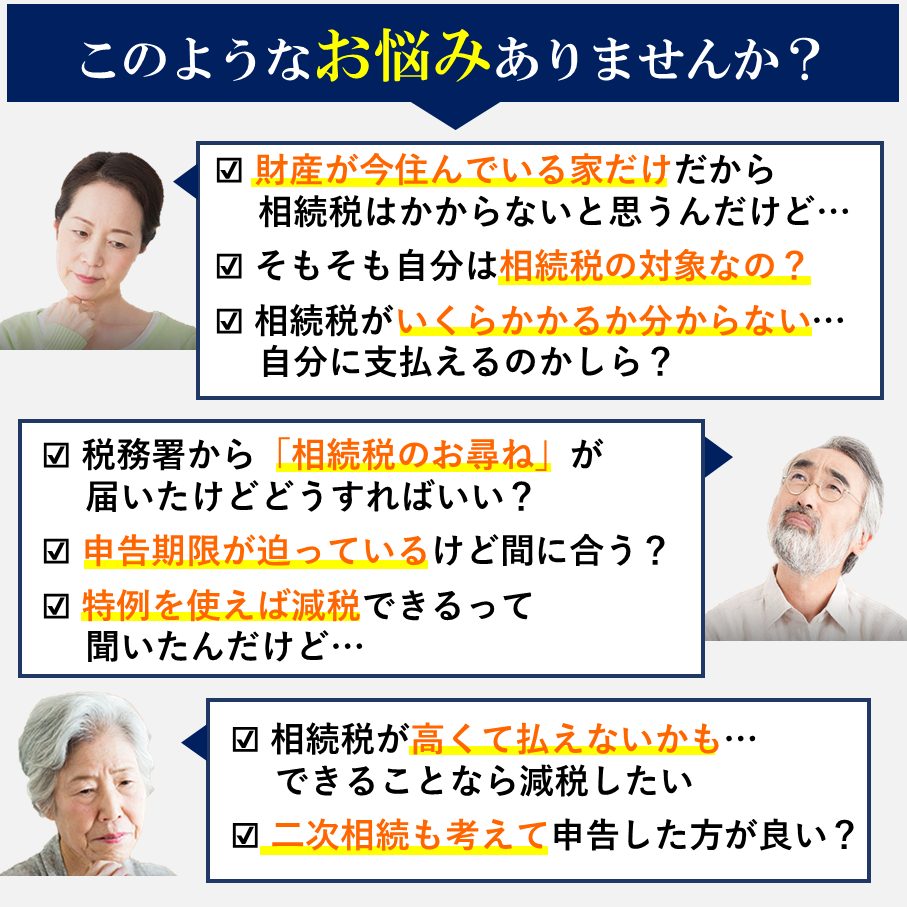

インターネットには相続税に関する様々な情報がありますが、「具体的に自分の場合」を考えた時にこのようなお悩みはありませんでしょうか?

相続税申告と聞けば、「申告するだけでしょ?でも面倒だから税理士さんを探さないと…」と考える方がほとんどですが、どの税理士に依頼するかで、場合によっては数百万円単位で相続税額が変わる可能性があることをご存じの方は少ないです。実際に自分の場合だと「いくらかかるのか」「どのくらい節税できそうか」を知るだけでも、今後進めないといけない相続税申告が円滑に進めることができます・

相続税申告業務の実績豊富な税理士法人チェスターに実際にご相談をいただくことで、このようなことが分かります。

税理士法人チェスターは東京本店以外に新宿、神奈川・横浜、埼玉・大宮、愛知・名古屋、大阪、福岡と日本全国に7拠点展開。開業以来、事務所全体の相続税申告の累計取り扱い件数は5,000件以上、年間取り扱い件数も1,000件以上と税理士業界トップクラスの実績を誇ります。

これまで培ってきた相続税の知識や経験を活かし、高い専門性とノウハウでお客様の相続税申告のお手伝いをすることが可能です。

税理士1人当たり年間40件もの案件を担当し、グループ全体の相続税に関する専門性は業界随一

税理士法人チェスターはグループ全体で、200名以上もの相続税専門のスタッフが在籍し、皆様の相続税申告をサポートします。年間1件も相続税案件を担当しない税理士が世の中には多い中、当事務所の登録税理士は1人当たり年間約40件ほどの案件を担当。専門性をさらに高めています。過去の担当案件はデータベース化され、職員のレベルアップにも力を入れています。

初回面談は無料で実施!電話・テレビ電話を用いることで、全国対応

税理士法人チェスターでは相続税に関する初回相談は無料。テレビ会議や電話面談も可能です。原則、初回面談時に相続税申告報酬のお見積りを提示いたします。いったんお持ち帰りいただきご検討していただくことも可能です。お気軽にお問い合わせくださいませ。

税務調査率1%以下!相続税申告に強い税理士だから可能に

税理士法に規定されている「書面添付制度」は資料作成等の負担がかかることや、適正でない申告書を提出した場合税理士まで責任を問われる恐れがあるため、導入している税理士事務所はごく僅か。

しかし、税理士法人チェスターでは税務調査対策として相続税申告に書面添付制度を導入。高品質で適正な申告を行うことで、通常全国平均では約20%のもの人が税務調査にかかるところ、税務調査率を1%以下に抑えております。

最短1ヵ月で申告完了

近年相続税申告の基礎控除が引き下げられ、相続税申告の対象者が約2倍に増え、自分が相続税の対象であることに当初気づけていないケースが増えてきております。

中には「相続税に関する税務署からのお尋ね」が来て初めて、自分が相続税の対象であることを知ることも少なくありません。

相続税申告までには期限がありますから、このような方は早急に相続税申告の準備を始める必要があります。

当事務所にご依頼いただいた相続税の申告は、最短で1ヶ月程度で完了することも可能です。税理士法人チェスターでは初回面談時に、おおよその納期をお知らせ致します。基本的に、当事務所では「期限が迫っている」という理由で業務をお断りすることはございません。まずはお気軽にお問い合わせください。

お客様満足度96.6%

2019年実施のアンケート調査にて、お客様満足度96.6%を獲得いたしました。しかし、税理士法人チェスターは決してこの結果に驕らず「全てのお客様にとって、最良の相続税申告のために」という理念のもと、今後もお客様の声に耳を傾け、サービスを提供し続けてまいります。

10年間品質を保証

相続税申告後、修正申告が必要になった場合や、追加で財産が発見された場合等でも当事務所が責任をもってしっかり対応させて頂きます。また、相続税の申告期限から5年を経過した後も申告データ等を厳格なセキュリティ環境のもとで保存管理させて頂き、万が一の事態が起こった際も迅速に対応できる体制を構築しております。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

対応業務・料金表

相続税申告サポ―ト

サービスの概要

相続税の申告書作成から税務署への提出まで弊社スタッフが対応致します。

◆サポート内容:

・財産評価・財産目録の作成

・節税を考慮した遺産分割案のご提案

・遺産分割協議書の作成

・書面添付制度を適用した相続税申告書の作成・提出

料金

275,000円~

※基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の遺産総額となります。

※オンライン面談にてご契約頂いたお客様に、報酬総額より一律55,000円の割引をさせて頂きます。

その他の報酬:

※ご依頼日が申告期限より3ヶ月以内の場合:別途、報酬総額の20%〜50%がかかります

※税務調査立会報酬(申告後に税務調査があった場合):日当 55,000円

※書面添付についての意見聴取のみの場合:日当 27,500円

※未分割で申告後に、追加で修正申告書の作成が必要な場合:別途お見積り

※現地調査や訪問の際の旅費・交通費等の実費

※戸籍や金融機関残高証明書等の資料の取得代行をご依頼頂いた際の手数料及び実費

※その他、特殊事情により調査・検討が必要で、通常よりも多くの作業が生じるような場合(過去に預金移動が多数ある場合の通帳調査、非上場株式の会社規模が大きい等)には、別途お見積りの上で報酬が必要となります。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 275,000円 |

| 500万円超~3,000万円以下 | 275,000円 |

| 3,000万円超~5,000万円以下 | 275,000円 |

| 5,000万円超~7,000万円以下 | 440,000円 |

| 7,000万円超~8,000万円以下 | 550,000円 |

| 8,000万円超~9,000万円以下 | 550,000円 |

| 9,000万円超~1億円以下 | 550,000円 |

| 1億円超~1.5億円以下 | 715,000円 |

| 1.5億円超~2億円以下 | 880,000円 |

| 2億円超~3億円以下 | 1,100,000円〜1320,000円 |

| 3億円超 | 1,650,000円〜 |

加算料金

| 土地 | 66,000円 |

| 非上場株式 | 165,000円 |

| 相続人が複数の場合 | 基本報酬額×10%×(相続人の数−1) *加算報酬の対象は4名まで。5名以上の場合は加算対象外。 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-1575

- Webで相談予約をする

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

お客様の声

-

相続税申告

きめ細かい指摘がありとても勉強になりました

きめ細かい指摘がありました。 素人では思いつかないような物が相続の対象となると教えていただき、とても勉強になりました。 これからは相続を意識したお金の使い方…続きを見る

-

相続税申告

きめ細かい指摘がありとても勉強になりました

きめ細かい指摘がありました。

素人では思いつかないような物が相続の対象となると教えていただき、とても勉強になりました。

これからは相続を意識したお金の使い方をしたいと思っています。

コロナ自粛の中、メールや電話、資料のやりとりだけで相続税の申告ができたことに感謝いたします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続手続き

親身になって仕事を行ってくれました

初めての相続の経験でしたが担当の方(田代さん)が丁寧な対応で 親身になって仕事を行ってくれましたので不満点等はいっさいありません。 どうもありがとうございま…続きを見る

-

相続手続き

親身になって仕事を行ってくれました

初めての相続の経験でしたが担当の方(田代さん)が丁寧な対応で

親身になって仕事を行ってくれましたので不満点等はいっさいありません。

どうもありがとうございました。またチェスターさんを利用させて頂きます!!

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

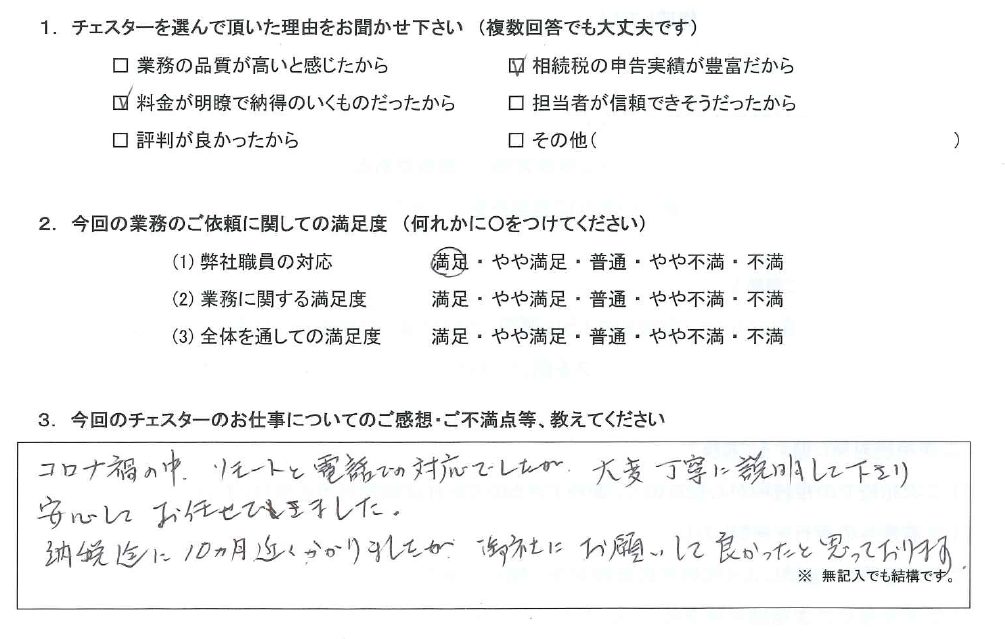

相続税申告

大変丁寧に説明して下さり安心してお任せできました

コロナ禍の中、リモートと電話での対応でしたが、大変丁寧に説明して下さり安心してお任せできました。 納税迄に10ヵ月近くかかりましたが、御社にお願いして良かった…続きを見る

-

相続税申告

大変丁寧に説明して下さり安心してお任せできました

コロナ禍の中、リモートと電話での対応でしたが、大変丁寧に説明して下さり安心してお任せできました。

納税迄に10ヵ月近くかかりましたが、御社にお願いして良かったと思っております。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

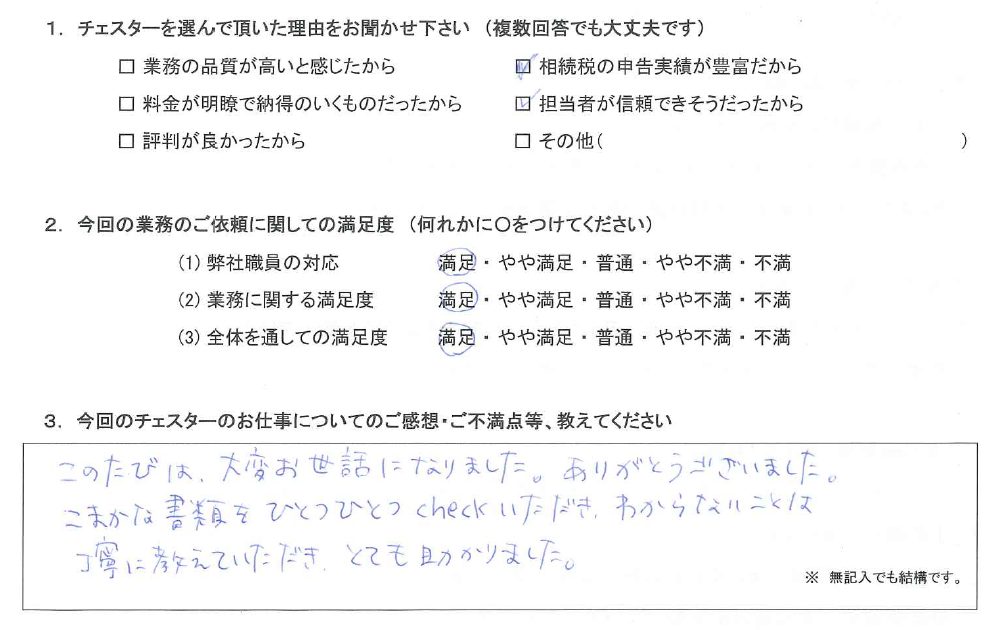

相続税申告

からないことは丁寧に教えていただき、とても助かりました

このたびは、大変お世話になりました。ありがとうございました。 こまかな書類をひとつひとつcheckいただき、わからないことは丁寧に教えていただき、とても助かり…続きを見る

-

相続税申告

からないことは丁寧に教えていただき、とても助かりました

このたびは、大変お世話になりました。ありがとうございました。

こまかな書類をひとつひとつcheckいただき、わからないことは丁寧に教えていただき、とても助かりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

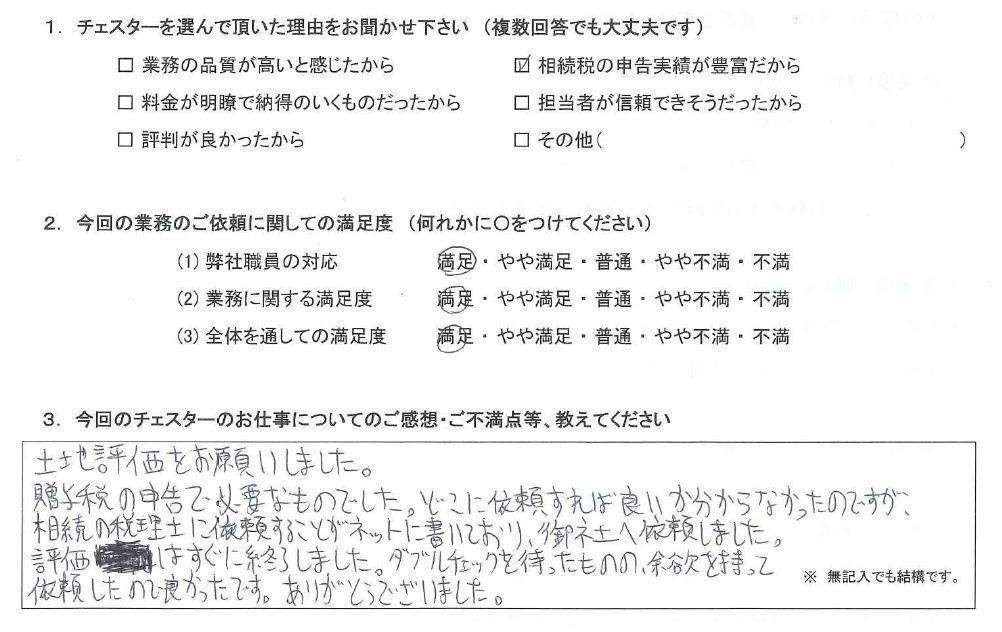

贈与税

余裕を持って依頼したので良かったです

土地評価をお願いしました。贈与税の申告で必要なものでした。 どこに依頼すれば良いかわからなかったのですが、相続の税理士に依頼することがネットに書いており、御社…続きを見る

-

贈与税

余裕を持って依頼したので良かったです

土地評価をお願いしました。贈与税の申告で必要なものでした。

どこに依頼すれば良いかわからなかったのですが、相続の税理士に依頼することがネットに書いており、御社へ依頼しました。

評価はすぐに終了しました。ダブルチェックを待ったものの、余裕を持って依頼したので良かったです。

ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

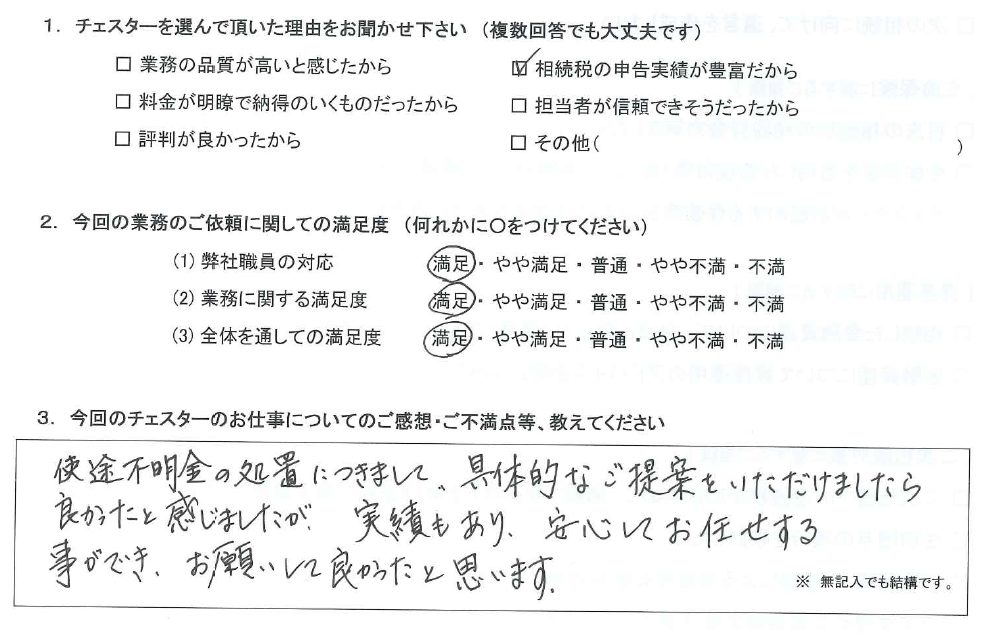

相続税申告

実績もあり、安心してお任せする事ができました

使途不明金の処置につきまして、具体的なご提案をいただけましたら良かったと感じましたが、 実績もあり、安心してお任せする事ができ、お願いして良かったと思います。…続きを見る

-

相続税申告

実績もあり、安心してお任せする事ができました

使途不明金の処置につきまして、具体的なご提案をいただけましたら良かったと感じましたが、

実績もあり、安心してお任せする事ができ、お願いして良かったと思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

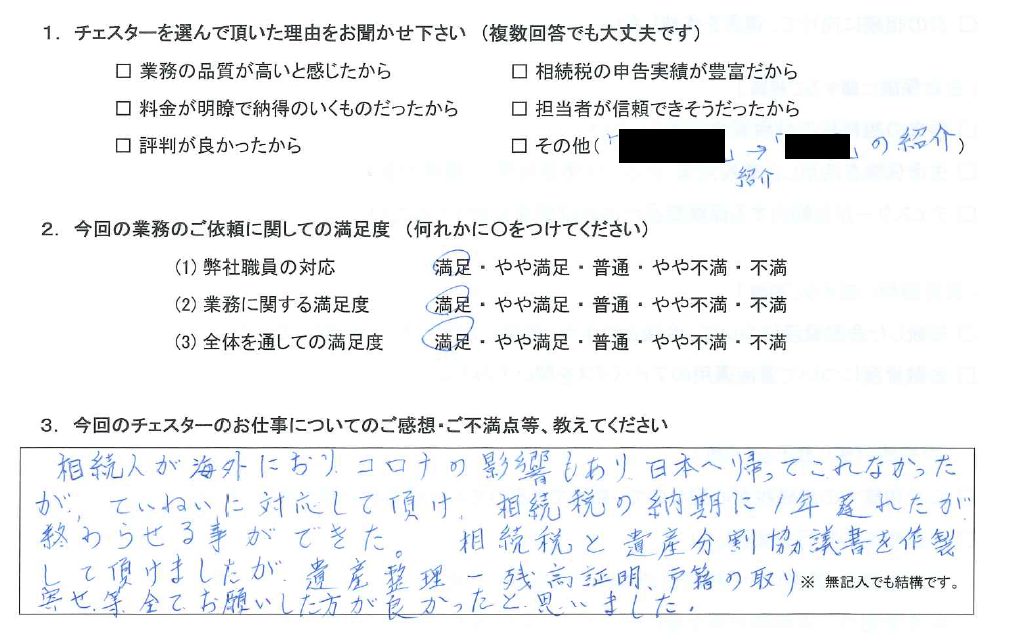

相続税申告

全てお願いした方が良かったと思いました

相続人が海外におり、コロナの影響もあり日本へ帰ってこれなかったが、ていねいに対応して頂け、相続税の納期に1年遅れたが終わらせる事ができた。 相続税と遺産分割協…続きを見る

-

相続税申告

全てお願いした方が良かったと思いました

相続人が海外におり、コロナの影響もあり日本へ帰ってこれなかったが、ていねいに対応して頂け、相続税の納期に1年遅れたが終わらせる事ができた。

相続税と遺産分割協議書を作成して頂けましたが、遺産整理-残高証明、戸籍の取り寄せ等全てお願いした方が良かったと思いました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

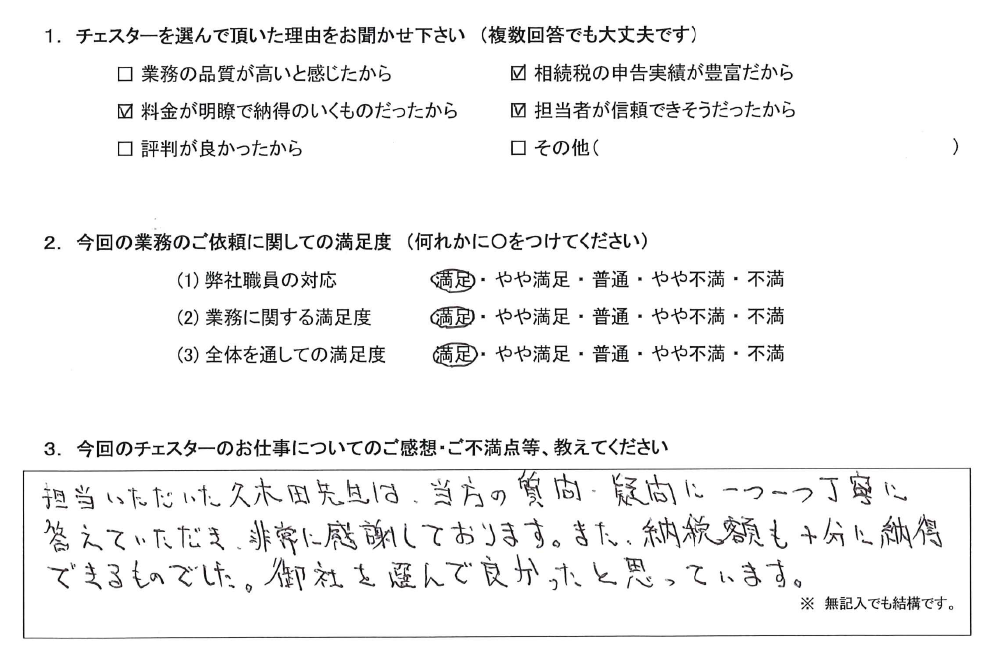

相続税申告

納税額も十分に納得できるものでした

担当いただいた久木田先生は、当方の質問・疑問に一つ一つ丁寧に答えていただき、非常に感謝しております。 また、納税額も十分に納得できるものでした。御社を選んで良…続きを見る

-

相続税申告

納税額も十分に納得できるものでした

担当いただいた久木田先生は、当方の質問・疑問に一つ一つ丁寧に答えていただき、非常に感謝しております。

また、納税額も十分に納得できるものでした。御社を選んで良かったと思っています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

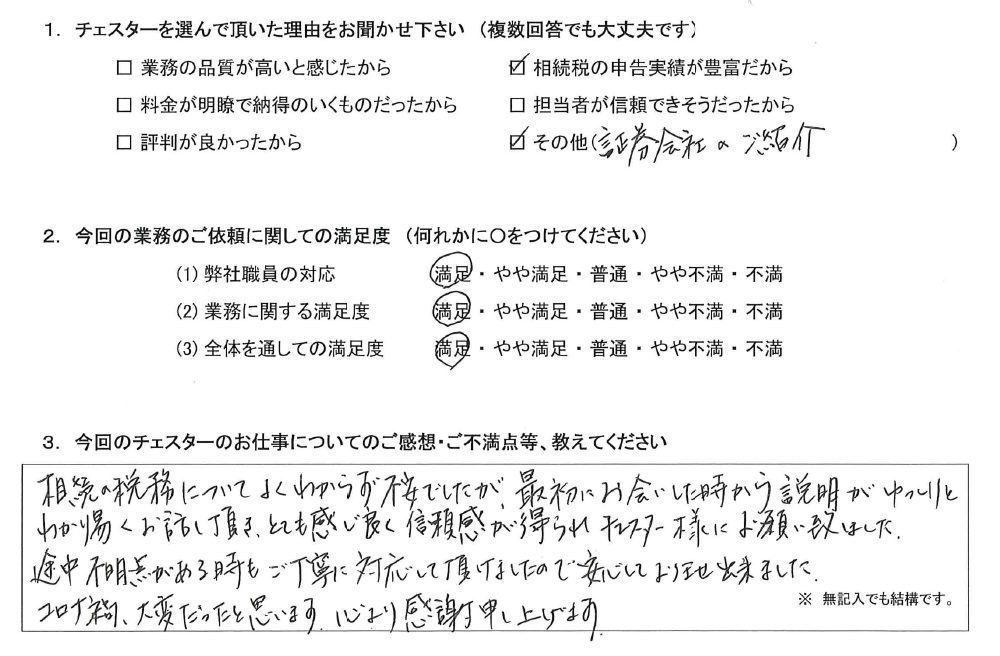

相続税申告

ご丁寧に対応して頂けましたので安心してお任せ出来ました

相続の税務についてよくわからず不安でしたが、最初にお会いした時から説明がゆっくりとわかり易くお話し頂き、 とても感じ良く信頼感が得られチェスター様にお願い致し…続きを見る

-

相続税申告

ご丁寧に対応して頂けましたので安心してお任せ出来ました

相続の税務についてよくわからず不安でしたが、最初にお会いした時から説明がゆっくりとわかり易くお話し頂き、

とても感じ良く信頼感が得られチェスター様にお願い致しました。

途中不明点がある時もご丁寧に対応して頂けましたので安心してお任せ出来ました。

コロナ禍、大変だったと思います。心より感謝申し上げます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

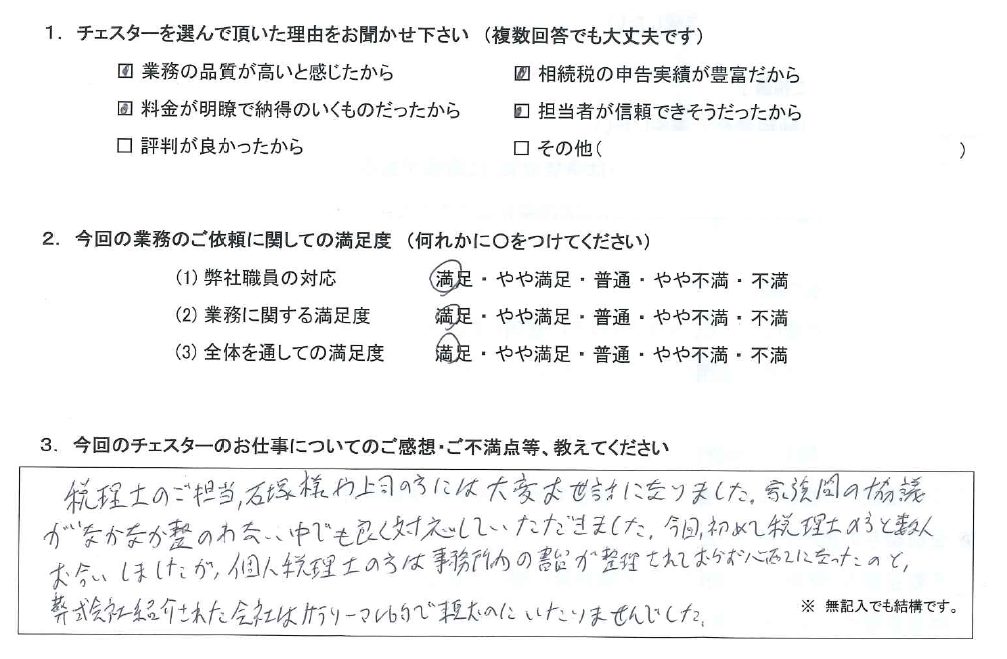

相続手続き

良く対応していただきました

税理士のご担当、石塚様や上司の方には大変お世話になりました。 家族間の協議がなかなか整わない中でも良く対応していただきました。 今回、初めて税理士の方と数人…続きを見る

-

相続手続き

良く対応していただきました

税理士のご担当、石塚様や上司の方には大変お世話になりました。

家族間の協議がなかなか整わない中でも良く対応していただきました。

今回、初めて税理士の方と数人お会いしましたが、個人税理士の方は事務所内の書留が整理されておらず心配になったのと、

葬式会社紹介された会社はサラリーマン的で頼むのにいたりませんでした。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

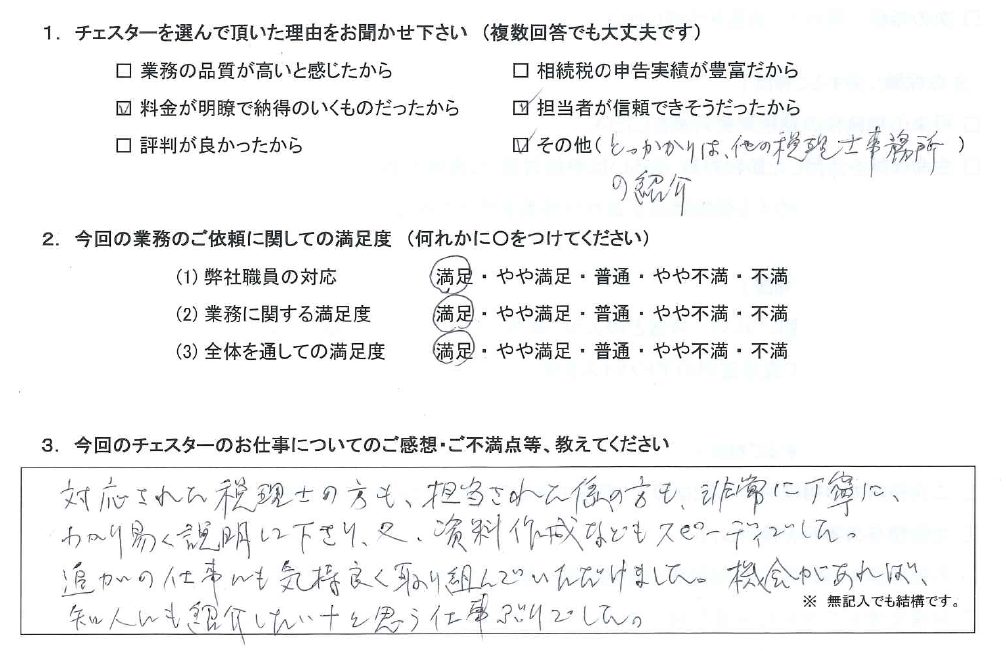

相続手続き

知人にも紹介したいなと思う仕事ぶりでした

対応された税理士の方も、担当された係の方も、非常に丁寧に、 わかり易く説明して下さり、又、資料作成などもスピーディーでした。 追加の仕事にも気持ちよく取り組…続きを見る

-

相続手続き

知人にも紹介したいなと思う仕事ぶりでした

対応された税理士の方も、担当された係の方も、非常に丁寧に、

わかり易く説明して下さり、又、資料作成などもスピーディーでした。

追加の仕事にも気持ちよく取り組んでいただけました。

機会があれば、知人にも紹介したいなと思う仕事ぶりでした。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

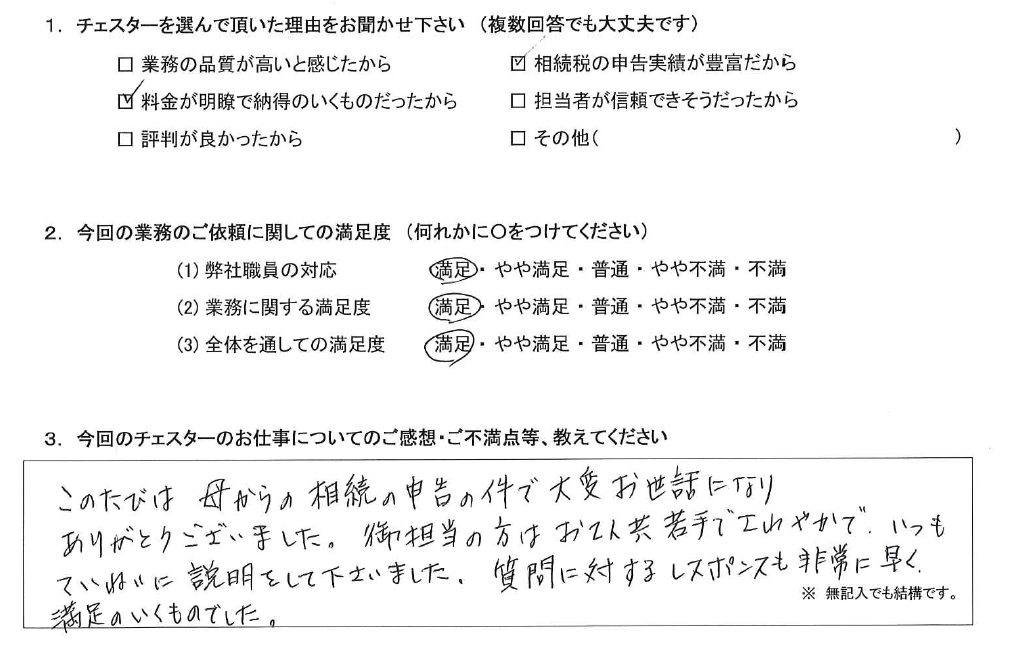

相続税申告

レスポンスも非常に早く、満足のいくものでした

このたびは母からの相続の申告の件で大変お世話になりありがとうございました。 御担当の方はお2人共若手でさわやかで、いつもていねいに説明をして下さいました。 …続きを見る

-

相続税申告

レスポンスも非常に早く、満足のいくものでした

このたびは母からの相続の申告の件で大変お世話になりありがとうございました。

御担当の方はお2人共若手でさわやかで、いつもていねいに説明をして下さいました。

質問に対するレスポンスも非常に早く、満足のいくものでした。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

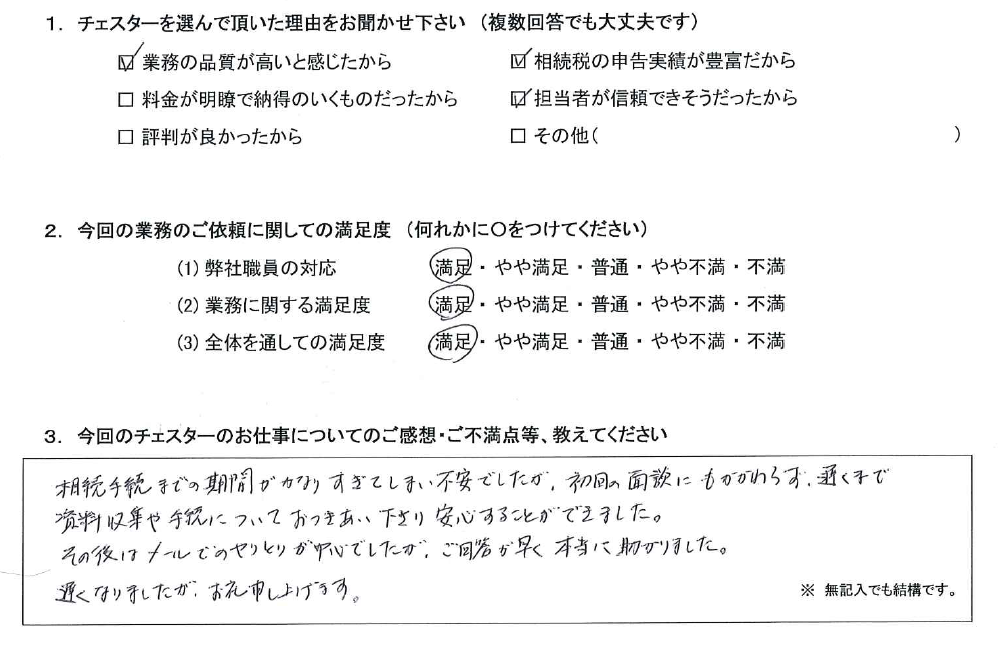

相続手続き

資料収集や手続についておつきあい下さり安心することができました

相続手続までの期間がかなりすぎてしまい不安でしたが、初回の面談にもかかわらず、 遅くまで資料収集や手続についておつきあい下さり安心することができました。 そ…続きを見る

-

相続手続き

資料収集や手続についておつきあい下さり安心することができました

相続手続までの期間がかなりすぎてしまい不安でしたが、初回の面談にもかかわらず、

遅くまで資料収集や手続についておつきあい下さり安心することができました。

その後はメールでのやりとりが中心できたが、ご回答が早く本当に助かりました。

遅くなりましたが、お礼申し上げます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

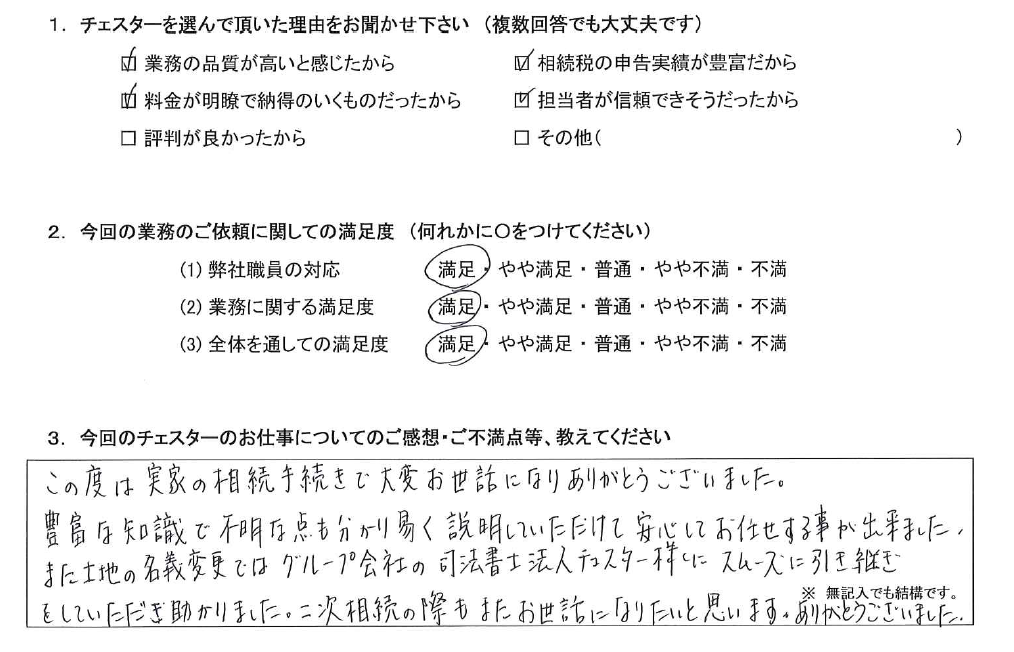

相続手続き

二次相続の際もまたお世話になりたいと思います

この度は実家の相続手続きで大変お世話になりありがとうございました。 豊富な知識で不明な点も分かり易く説明していただけて安心してお任せする事が出来ました。 ま…続きを見る

-

相続手続き

二次相続の際もまたお世話になりたいと思います

この度は実家の相続手続きで大変お世話になりありがとうございました。

豊富な知識で不明な点も分かり易く説明していただけて安心してお任せする事が出来ました。

また土地の名義変更ではグループ会社の司法書士法人チェスター様にスムーズに引き継ぎをしていただき助かりました。

二次相続の際もまたお世話になりたいと思います。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

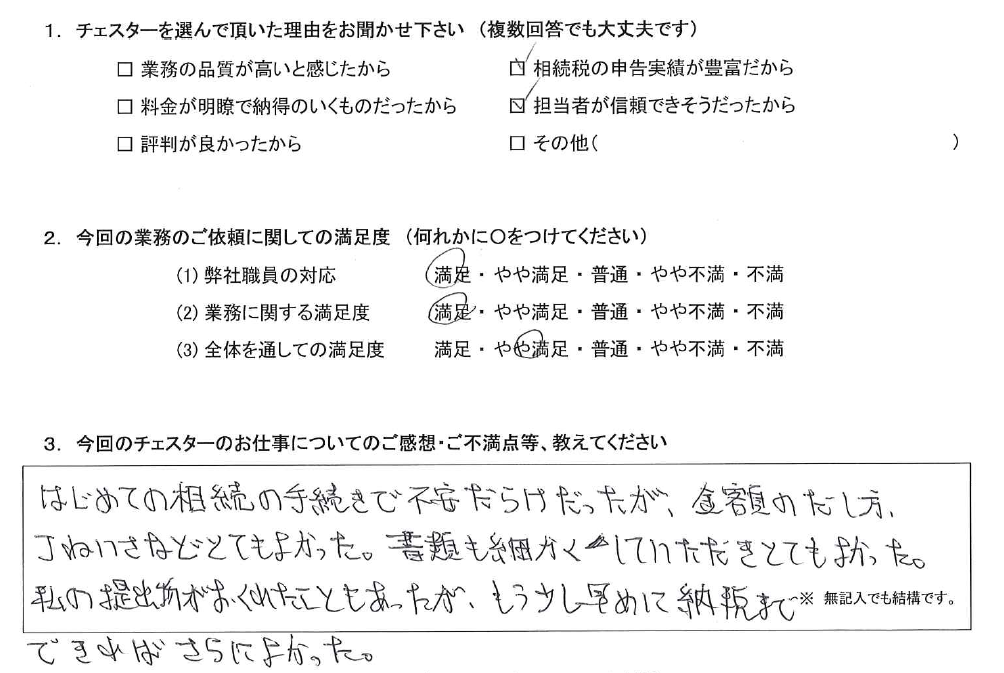

相続税申告

金額のだし方、丁ねいさなどとてもよかった

はじめての相続の手続で不安だらけだったが、金額のだし方、丁ねいさなどとてもよかった。 書類も細かくしていただきとてもよかった。 私の提出物がおくれたこともあ…続きを見る

-

相続税申告

金額のだし方、丁ねいさなどとてもよかった

はじめての相続の手続で不安だらけだったが、金額のだし方、丁ねいさなどとてもよかった。

書類も細かくしていただきとてもよかった。

私の提出物がおくれたこともあったが、もう少し早めに納税までできればさらによかった。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

とても丁寧なお仕事ぶりにとても満足です

海外に2つ口座があった為、日本の銀行の様に通帳が無く5年分の履歴を精査するのは大変だったのではないでしょうか…。また、家族間での金銭の貸し借りがあったこともご面…続きを見る

-

相続税申告

とても丁寧なお仕事ぶりにとても満足です

海外に2つ口座があった為、日本の銀行の様に通帳が無く5年分の履歴を精査するのは大変だったのではないでしょうか…。また、家族間での金銭の貸し借りがあったこともご面倒をお掛けして申し訳なく思っています。

とても丁寧なお仕事ぶりにとても満足です。ありがとございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

適切に、スムーズに、程よい距離感でご対応頂き、とても満足しております

ネットで税理士法人を探していた当初は、創業年等で不安もあったのですが、口コミが良かったので決めました。 結果、とても良かったです。適切に、スムーズに、程よい距…続きを見る

-

相続税申告

適切に、スムーズに、程よい距離感でご対応頂き、とても満足しております

ネットで税理士法人を探していた当初は、創業年等で不安もあったのですが、口コミが良かったので決めました。

結果、とても良かったです。適切に、スムーズに、程よい距離感でご対応頂き、とても満足しております。有難うございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

全てにわたり期待以上のことをやっていただいたと心から感謝しています

インターネットで一ヶ月以上かけてたくさんの会社を吟味した結果、チェスター様を選びました。 全てにわたり期待以上のことをやっていただいたと心から感謝しています。…続きを見る

-

相続税申告

全てにわたり期待以上のことをやっていただいたと心から感謝しています

インターネットで一ヶ月以上かけてたくさんの会社を吟味した結果、チェスター様を選びました。

全てにわたり期待以上のことをやっていただいたと心から感謝しています。相続で困っている人がいたら胸をはって勧めたいと思います。

担当の平根様は誠実な方で、わからないことがあると何でもご相談できて心強かったです。複雑な事情がある中でチェスター様に出会わなかったらどうなっていたのだろうと恐くなるくらいです。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

諸々ご丁寧にご対応いただき、安心してお任せすることができました

諸々ご丁寧にご対応いただき、安心してお任せすることができました。自分で申告することも考えましたが、障碍者控除など気付くことができなかったと思います。大変助かりま…続きを見る

-

相続税申告

諸々ご丁寧にご対応いただき、安心してお任せすることができました

諸々ご丁寧にご対応いただき、安心してお任せすることができました。自分で申告することも考えましたが、障碍者控除など気付くことができなかったと思います。大変助かりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

きちんとした、誠實なお仕事ぶりで感銘しております

この度は夫の相続税申告をチェスターさんにお任せして、とっても良かったと思います。 きちんとした、又、誠實なお仕事ぶりで感銘しております。 担当の村川様はいつ…続きを見る

-

相続税申告

きちんとした、誠實なお仕事ぶりで感銘しております

この度は夫の相続税申告をチェスターさんにお任せして、とっても良かったと思います。

きちんとした、又、誠實なお仕事ぶりで感銘しております。

担当の村川様はいつも優しく、丁寧な説明をいただき、頼もしかったです。チェスターさん、荒巻様、安原様、村川様ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

丁寧に対応いただき助かりました

丁寧に対応いただき助かりました。ありがとうございました!…続きを見る

-

相続税申告

オンライン、メール等で進めて頂き助かりました

オンライン、メール等で進めて頂き助かりました。説明も丁寧で大変分かりやすかったです。 大変お世話になりました。ありがとうございました。…続きを見る

-

相続税申告

オンライン、メール等で進めて頂き助かりました

オンライン、メール等で進めて頂き助かりました。説明も丁寧で大変分かりやすかったです。

大変お世話になりました。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続税申告

小規模宅地等の特例を適用させるために

相談前

相続人は被相続人である父親が亡くなるまで節税対策など何もやっていませんでしたが、亡くなった後に相続税の重みを知ることに。母親は高齢のため、子供に自宅を相続させた…続きを見る

-

相続税申告

小規模宅地等の特例を適用させるために

相談前

相続人は被相続人である父親が亡くなるまで節税対策など何もやっていませんでしたが、亡くなった後に相続税の重みを知ることに。母親は高齢のため、子供に自宅を相続させたいと考えていましたが、その子供は実際相続させたい自宅でずっと一緒に住んでいるものの、事情があり住民票は親戚の家にありました。

しかし、節税対策である小規模宅地等の特例を適用するためには住民票の提出等が必須条件となっているため、どうしていいか分からず当事務所へご相談に来られました。相談後

まずは、住民票が無くとも、実際にずっと住んでいたことを様々な証票(郵便物や会社への登録住所等)で証明し、さらに税務署に対する「事情説明書」を当事務所で作成しました。

その結果、同居親族と認められ『小規模宅地等の特例』を適用することができ、相続税を節税できました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

莫大な土地の相続税評価額をセットバック評価で節税

相談前

父親からの相続で都内の一等地に土地を所有していた母親。そんな母親が亡くなり相続が発生したので、自分で土地の評価を調べてみると、なんと1億円もの評価額に。

「相…続きを見る-

相続税申告

莫大な土地の相続税評価額をセットバック評価で節税

相談前

父親からの相続で都内の一等地に土地を所有していた母親。そんな母親が亡くなり相続が発生したので、自分で土地の評価を調べてみると、なんと1億円もの評価額に。

「相続税に圧迫され、父の大切な遺産が手元にあまり残らなかったら…」と思うと不安になり、少しでも節税をしたいという想いで当事務へご相談に来られました。相談後

土地の相続税評価額は、路線価100万円/㎡×100㎡=1億円という評価額でした。ただ、現地調査をしたところ、前面道路が4m未満の道幅で、建物を建築する際には“セットバック”をする必要があることが判明。

あわせて同日に役所調査も実施し、セットバックしなければいけない面積は10㎡と判明しました。

しかし、セットバックが必要な部分は70%評価減ができるため、100万円/㎡×10㎡×70%=700万円の評価減をはかることができました。事務所からのコメント

路線価×地積の評価はご本人でも算定可能ですが、節税ポイントを見逃すリスクがあります。そのため、報酬を多少支払ってでも土地の評価ができる相続税の税理士へ相談したほうが、評価減ができるポイントを見定めてくれるので、自分でやるよりも納税の負担が軽くなります。

このようなケースでは税理士報酬を十分に回収できる節税額になっています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

1,500万円の相続税を節税することができた

相談前

「とにかく税金は最小限に抑えたい」と思い、依頼検討していた税理士事務所へそのことを主に伝えた相続人。相談した税理士さんの提案は「配偶者の税額軽減」の特例を最大限…続きを見る

-

相続税申告

1,500万円の相続税を節税することができた

相談前

「とにかく税金は最小限に抑えたい」と思い、依頼検討していた税理士事務所へそのことを主に伝えた相続人。相談した税理士さんの提案は「配偶者の税額軽減」の特例を最大限に適用するというもので、配偶者が取得する財産については、1億6,000万円まで相続税がかからないという話だったので、「これだけの遺産があるのに無税で済むなんてラッキー」と思っていました。

しかし、ネットで色々と調べていくと、この特例を適用する場合は今後相続することになる子供の相続税も考えないといけないことを知り、確かに相続税を最小限にという要望はしたものの、ゆくゆく相続する自分の子供が大変な思いをしてしまうことはまったく望んでいなかったため、モヤモヤした気持ちが止まらず、水面下で別の税理士事務所を探すことに。

ネットで色々と調べていった結果、相続を専門としている当事務所を見つけご相談に来られました。相談後

当事務所では相談内容を受けて、相続は立て続けに起こり得るものであることと、配偶者が相続したほうがいい財産や、逆にしない方が良い財産について説明。

むやみに配偶者控除を適用せず、子供が納税するときも最小限の負担で抑えられるよう二次相続も踏まえたプランニングをすることで、1,500万円の相続税を節税することができました。事務所からのコメント

一次相続で相続税を払ってでも配偶者に多くの財産を取得させ、その後、配偶者に対する相続対策を行うという内容で、二次相続の節税対策も併せてご提案しました。

その結果、報酬額は安さ訴求の事務所から高くはなってしまったものの、納税額とトータルで見ても圧倒的に安く抑えられることができました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

事務所からのコメント

少規模宅等の特例を適用するためには被相続人と同居していたこと、そして、その証明のために住民票の提出が求められています。

ただ、小規模他奥等の特例は実質で判断を行いますので、たとえ形式的に住民票が無かったとしても適用できる可能性があります。

住民票が無かったということだけで簡単に諦めないようにしましょう。