-

トップ

-

選ばれる理由

-

料金

-

解決事例13

-

お客様の声口コミ6

選ばれる理由

-

特長1: 関西トップクラス!相続専門事務所として29年の実績

相続専門事務所として29年、相続のご相談が9,700件超、相続税申告は約2,700件超もの実績を有しています。それにより毎日、専門ノウハウが蓄積され続けています…

続きを見る> -

特長2:累計評価25,000件!土地調査のエキスパート

不動産の免許も有しており、土地評価累計25,000件超という実績があります。適切な土地評価を行ない、土地評価の減額による相続節税に定評があります。 …

続きを見る> -

特長3:税理士×行政書士×宅建士×FPによる高度な知見

税理士、行政書士、宅地建物取引士、ファイナンシャルプランナー、賃貸不動産経営管理士、社会保険労務士など多彩な資格やスキルを持つスペシャリストが常勤しており、お客…

続きを見る> -

特長5:初回相談無料。明確な料金体系

初回のご相談は無料ですので、まずはお気軽にお問い合わせください。 相続の専門家がご相談者様の状況をお伺いし、 皆様にとって最適な相続に真心をもって導かせていただ…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

相続税申告

持っている生産緑地について配偶者相続を提案して、節税可能となった事例

相談前

不動産はご自宅以外に生産緑地にある田が1箇所770㎡と市街化調整区域にある畑が2箇所 計1,800㎡について、相続人である配偶者(75歳)と息子さん(47歳)の…続きを見る

-

遺言作成

専門家に相談して作った公正証書遺言でも相続改正決定以前に作っていたケース

相談前

相談者は不動産業を営む80歳男性でした。

配偶者は既に亡く、子は家業を継ぐ長男と他家に嫁いだ長女・二女の計3人。財産は不動産が約2億2000万円と預貯金が…続きを見る -

遺産分割

遺産分割の相続人が遠方居住や疎遠の場合の対応

相談前

普段は私(長男)夫婦が父の世話をしてきました。

弟は遠くへ住んで数年に一度しか連絡をとっていません。

そんな弟でも法定相続分の主張をしてきています。

…続きを見る

税理士法人プラス 行政書士法人サポートプラス 株式会社 相続ステーションの事務所案内

相続専門として29年の実績。税理士や行政書士に加え、宅地建物取引士、ファイナンシャルプランナーも常勤し、高度な知見からの助言が可能。相続税申告累計2,700件以上

基本情報・地図

| 事務所名 | 税理士法人プラス 行政書士法人サポートプラス 株式会社 相続ステーション |

|---|---|

| 住所 |

530-0012 大阪府大阪市北区芝田1-1-4 阪急ターミナルビル8階(阪急17番街) |

| アクセス | 阪急 大阪梅田駅 直結 |

|---|---|

| 受付時間 | 平日9:30分~19:30、土曜9:30~17:30 |

| 対応地域 | 近畿エリア(大阪府、奈良県、兵庫県、京都府、和歌山県、滋賀県)、首都圏エリア(東京都、神奈川県など)、東海・北陸エリア(愛知県、三重県、岐阜県、静岡県、福井県、石川県)、中国・四国・九州エリア(岡山県、広島県、徳島県、香川県、愛媛県、鳥取県、島根県、山口県、福岡県)※上記エリア外でも対応できる場合あり |

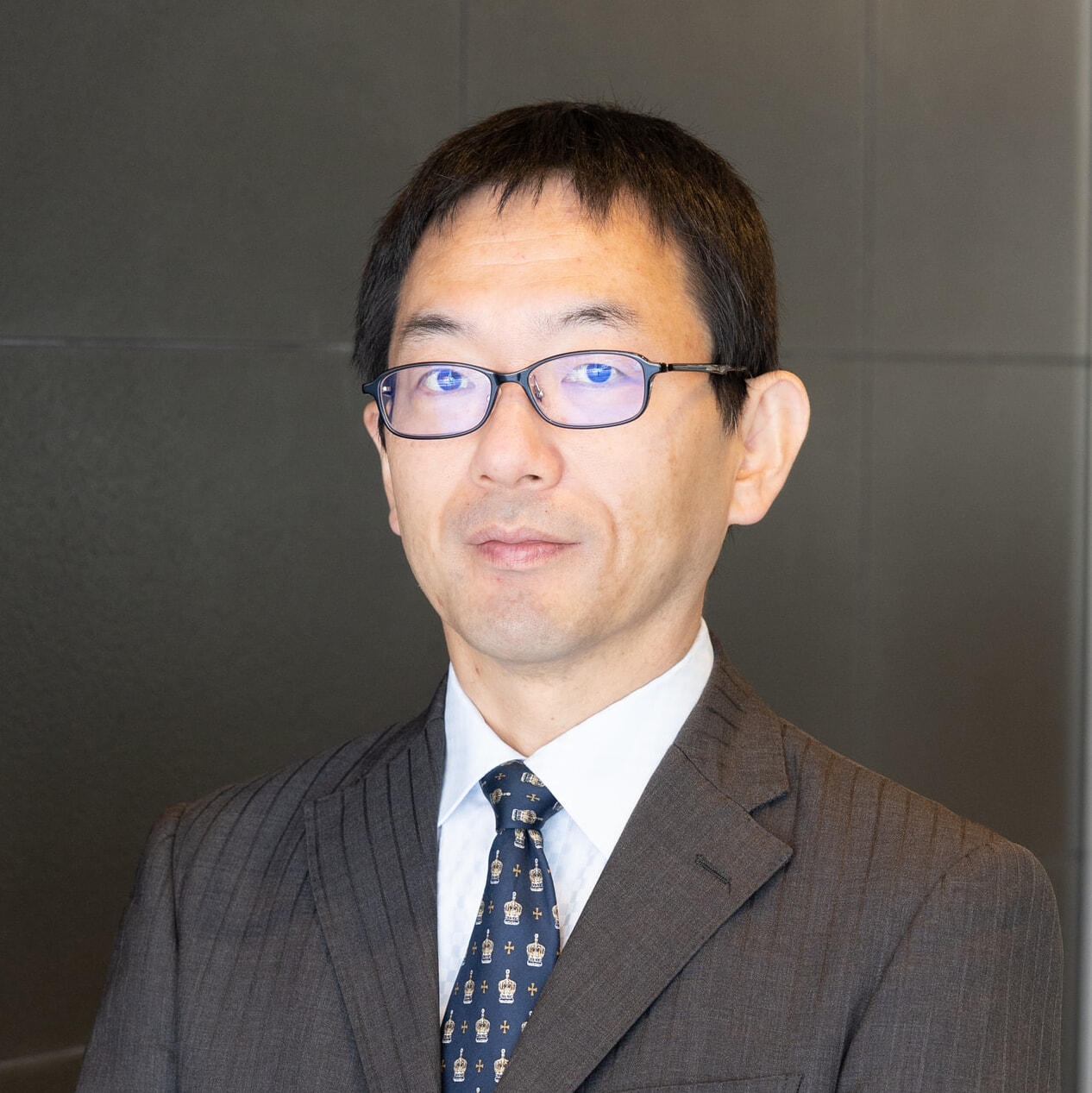

代表紹介

寺西 雅行

税理士・行政書士

- 代表からの一言

- 私自身相続で苦労し、「一生の一大事である相続」を後悔なく乗りきるには、相続特有の専門知識とノウハウを持ったプロフェッショナルが必要と感じて相続専門の事務所を創設しました。相続の痛みや大切さをお客様と共有し、 真心(まごころ)を持って対応し続けたいと思っています。

- 資格

- ファイナンシャルプランナー・M&Aスペシャリスト・ライフコンサルタント・証券外務員・宅地建物取引士・賃貸不動産経営管理士

- 所属団体

- 中小企業庁所管 事業承継協議会 会員、日本税法学会 会員、近畿税理士会 大淀支部 所属、大阪府行政書士会 北支部 所属、大阪府宅地建物取引業協会 北支部 所属

- 経歴

- 昭和60年同志社大学卒業、平成4年税理士登録。合計8種類もの資格を有する相続・遺言・後見・不動産など財産に関する総合エキスパートとして活躍し、弁護士・会計士・税理士からの業務依頼や銀行からの相談も多数。

- メディア登場実績

- 出演TV 関西テレビ『報道ランナー』、讀賣テレビ『情報ライブ ミヤネ屋』、TBS『ジョブチューン』、TBS『好きか嫌いか言う時間』、テレビ朝日『林修の今でしょ!講座』他多数。

- 執筆実績

- 『相続&事業承継 決定版』(株)ダイヤモンド社、『相続専門の税理士だから言えるリスク回避の処方箋』週刊住宅新聞社、『相続&事業承継 プロフェッショナル名鑑』日本経済新聞社他著書多数。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

選ばれる理由

特長1: 関西トップクラス!相続専門事務所として29年の実績

相続専門事務所として29年、相続のご相談が9,700件超、相続税申告は約2,700件超もの実績を有しています。それにより毎日、専門ノウハウが蓄積され続けています。

特長2:累計評価25,000件!土地調査のエキスパート

不動産の免許も有しており、土地評価累計25,000件超という実績があります。適切な土地評価を行ない、土地評価の減額による相続節税に定評があります。

特長3:税理士×行政書士×宅建士×FPによる高度な知見

税理士、行政書士、宅地建物取引士、ファイナンシャルプランナー、賃貸不動産経営管理士、社会保険労務士など多彩な資格やスキルを持つスペシャリストが常勤しており、お客様の資産防衛のための提案力には定評があります。

特長4: 万全の税務調査プロテクション

弊社が提出した相続税申告は、過去19年連続の税務調査率が1%以下という実績を有しています。

大阪・梅田駅から直結というアクセスのよさから、神戸や京都、奈良からのご相談も多く承っています。

特長5:初回相談無料。明確な料金体系

初回のご相談は無料ですので、まずはお気軽にお問い合わせください。

相続の専門家がご相談者様の状況をお伺いし、 皆様にとって最適な相続に真心をもって導かせていただきます。受付時間も平日9:30分~19:30、土曜9:30~17:30と長く設定しております。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

対応業務・料金表

相続税申告報酬

サービスの概要

相続税申告の中でも土地の現地調査や金融資産のコンサルティングも含めたスタンダードプランです。

【実施内容】

・相続人確定(戸籍収集・相関図作成)

・財産内容の確認と評価(◆土地の現地調査、預金調査)

・遺産分割協議用の財産一覧表の作成

・遺産分割協議に応じた相続税額の試算

・相続税申告書の作成・提出

料金

216,000円~

遺産総額は、小規模宅地の特例前、保険・退職非課税控除前、及び贈与加算を含む。

![]()

料金詳細

| 遺産総額 | 割合 |

| 1億円以下の部分 | 0.6% |

| 1億円超2億円以下の部分 | 0.5% |

| 2億円超3億円以下の部分 | 0.4% |

| 3億円超の部分 | 0.3% |

<加算料金>

| 法定相続人・受遺者が2名以上の場合 | 1人増すごとに基本報酬の10%を加算(上限30%) |

| 土地(1評価区分につき) | 1万円/箇所・・・・・倍率評価等 2.5万円/箇所・・・・・路線価評価・補正無し 5万円/箇所・・・・路線価評価・補正1つ(標準) 7.5万円/箇所・・・・・路線価評価・補正2つ 10万円/箇所・・・・・路線価評価・補正3つ以上 |

|---|---|

| 非上場株式(1社につき) |

1社につき15万円、但し配当還元方式は5万円 |

| 申告期限が迫っている場合や期限後申告 | 申告期限まで3ヵ月以内 10%加算 申告期限まで2ヵ月以内 20%加算 申告期限まで1ヵ月以内 30%加算 |

| 土地の現地調査・訪問等 | 日当 3万円/人(標準3万円×1人×1日) |

| 税理士法第33条2書面作成報酬 | 事案により5万円(標準)・10万円・15万円 |

| 遺産分割協議用の目録作成 及び 分割協議支援報酬 | 5万円~(標準6万円) |

| 遺産分割協議書 作成報酬 | 3万円~(標準6万円) |

| 税務調査が予測されるポイントの検証や立証準備の報酬 | 必要に応じ、3万円~(標準3万円) |

| 土地評価を減額する為の不動産調査・申告用図面作成料(測量士) | 1評価単位当たり1万円~2万円 |

| 納税猶予・延納・物納を行う場合 | 15万円 ~ |

- 電話で相談予約をする

- 電話で相談予約をする

- 06-6359-5531

- 事務所につながります

まずは無料でご相談を!

遺産整理・相続手続き代行業務

サービスの概要

「遺産整理・遺言執行」~「相続税申告」まで一貫して承ります。

※消費税及実費別途

料金

30,000円~

![]()

料金詳細

<書類取得の代行>

| 被相続人 及び 相続人に関する戸籍などの収集代行 | 1人あたり/15,000円~30,000円 |

| 「法定相続情報」の取得代行 | 15,000円~30,000円 |

| 遺産の調査・書類収集の代行 | 1収集先あたり/30,000円~50,000円 |

<遺産整理 解約・換金・名義変更の代行>(遺産分割協議が不調の場合でも報酬は発生します)

| 代行した遺産額 ※ | 報酬額 |

| 1億円以下 | 遺産額×0.8%(但、最低40万円) |

| 1億円超~3億円以下 | 遺産額×0.6%+20万円 |

| 3億円超 | 遺産額×0.4%+80万円 |

※「遺産額」には不動産の価額は含めないので他社に比べリーズナルブル。

<オプション>

| お客様専用の「決済用普通預金口座」を用いた遺産の一時管理&送金 ※ | 一時管理遺産額×0.2% (但、最低 20万円) |

| 賃貸不動産の貸主と振込先の変更通知 | 1件数あたり/10,000円~ (代行は20,000円~/件) |

| カギや賃貸契約書の引渡 | 各10,000円~/件 |

| 相続登記 (不動産の名義変更) | 提携司法書士法人をご紹介 |

| 相続に関する係争 | 提携弁護士法人をご紹介 |

| 測量や分筆 | 提携土地家屋調査士・測量士をご紹介 |

| 死後事務報酬(納税・公共料金・賃借料などの支払・解約、保険金共済金の請求、遺品整理などの各種手配) | 各 15,000円〜 ※受注出来ないケースもあるので詳細はご相談ください。 |

※一時管理は12ヵ月を限度とし、遺産分割協議が不調の場合でも報酬は発生します。

<遺言執行>

上記【遺産整理(名義変更・換金・送金の代行)】に加え

| 遺言執行の際の各種通知書・報告書の作成 | 1文書あたり/15,000円~100,000円 |

| 遺言執行用の遺産目録の作成 | ボリュームにより50,000円~300,000円 |

| 貸金庫の開庫 及び 内容物調査(ビデオ記録付) | 1金庫あたり100,000円~150,000円 |

<税金関係>

| 亡くなった方の確定申告(準確定申告) | 50,000円~ |

| 相続税申告 | 216,000円~(遺産額の0.6〜1.0%程度) |

| 固定資産税に関する諸手続き ・未登記建物の納税義務者変更 ・道路非課税申請 など |

50,000円~100,000円円 (書類作成のみの場合は半額程度) |

<その他>

| 農地法第3条の3 相続届出 | 30,000円~50,000円 |

| 遺産分割協議書作成報酬 | A4 1ページあたり15,000円×2ページ〜 |

| 不動産売買の仲介、コンサルティング | 国土交通大臣の定める宅建取引業報酬の範囲内 |

| 借地権・小作権整理の仲介、コンサルティング | 国土交通大臣の定める宅建取引業報酬の範囲内 |

| その他 農地法諸届・許可申請、生産緑地解除などの手続き | 100,000円~200,000円 (書類作成のみの場合は半額程度) |

- 電話で相談予約をする

- 電話で相談予約をする

- 06-6359-5531

- 事務所につながります

まずは無料でご相談を!

遺言書作成報酬

サービスの概要

「争続」と呼ばれる相続人間のもめ事を軽減するためにも、遺言で意思を書面に残すことは非常に重要です。法的に効力のある遺言書の作成をサポートします。

【実施内容】

・遺言書作成に必要な手間を全て代行

・遺言書の作成

料金

70,000円~

①公正証書遺言作成の場合

A:財産が相続税基礎控除以下の方の場合→財産配分や文言の相談+公証人打合せ+証人2人立会料

B:相続税を意識した遺言の方の場合→財産目録+相続税試算+財産配分相談+公証人打合せ+証人2人立会料自筆遺言作成

②自筆遺言の場合

A:財産が相続税基礎控除以下の方の場合→財産配分の相談や文言の助言

B:相続税を意識した遺言の方の場合→財産目録+相続税試算+財産配分の立案+文言の検討・提案)

公正証書遺言の場合(公証人費用として)

料金

77,000~330,000程度円

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

お客様の声

-

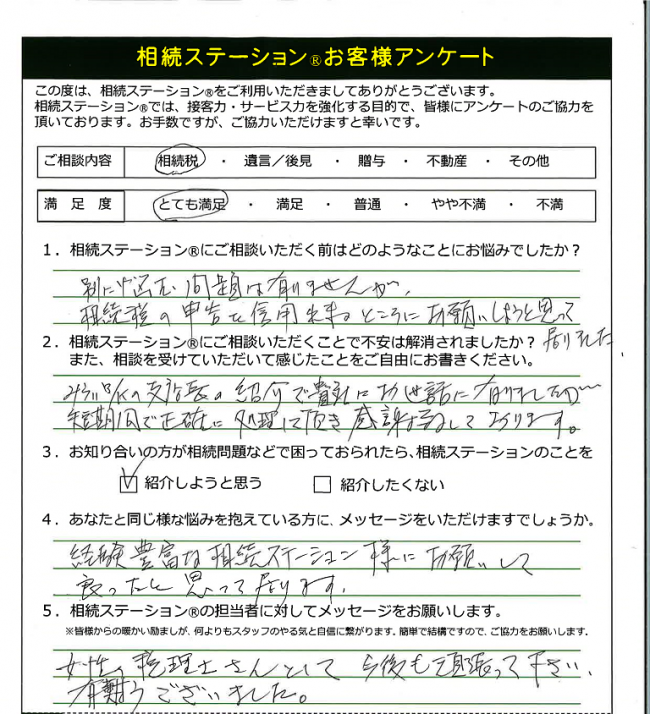

相続税申告

経験豊富な事務所にお願いして良かった

相続税の申告を信用出来るところにお願いしようと思って居りました。短期間で正確に処理して頂き感謝致しております。経験豊富な相続ステーション様にお願いして良かったと…続きを見る

-

相続税申告

経験豊富な事務所にお願いして良かった

相続税の申告を信用出来るところにお願いしようと思って居りました。短期間で正確に処理して頂き感謝致しております。経験豊富な相続ステーション様にお願いして良かったと思って居ります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

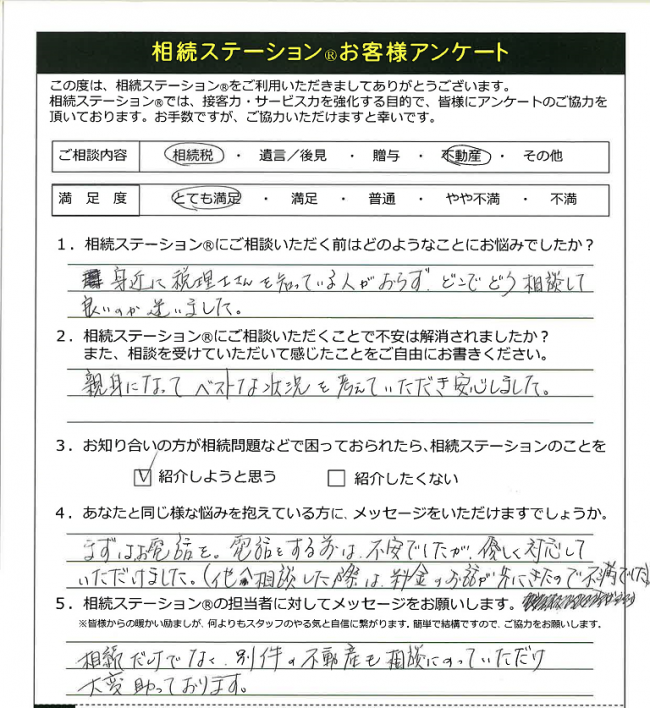

電話をする前は不安でしたが優しく対応していただけました。

身近に税理士さんを知っている人がおらず、どこでどう相談して良いのか迷っていました。親身になってベストな状況を考えていただき安心しました。相続だけでなく、別件の不…続きを見る

-

相続税申告

電話をする前は不安でしたが優しく対応していただけました。

身近に税理士さんを知っている人がおらず、どこでどう相談して良いのか迷っていました。親身になってベストな状況を考えていただき安心しました。相続だけでなく、別件の不動産も相談にのっていただけて大変助かっております。他へ相談した際は料金のお話が先にきたので不満で、電話をする前は不安でした。しかしこちらでは優しく対応していただけました。まずはお電話してみることをお勧めします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

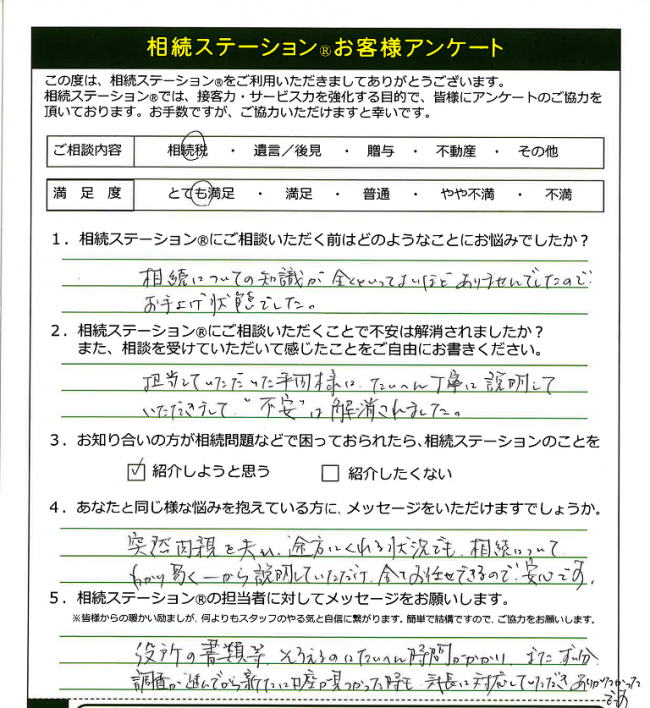

突然肉親を失い、途方にくれる状況でも、相続について分かりやすく一から説明していただけた。

相続についての知識が全くといってよいほど ありませんでしたので、お手上げ状態でした。担当の方に大変丁寧に説明していただきまして“不安”は解消されました。突然肉親…続きを見る

-

相続税申告

突然肉親を失い、途方にくれる状況でも、相続について分かりやすく一から説明していただけた。

相続についての知識が全くといってよいほど ありませんでしたので、お手上げ状態でした。担当の方に大変丁寧に説明していただきまして“不安”は解消されました。突然肉親を失い、途方にくれる状況でも、相続について分かりやすく一から説明していただけ、全てお任せできるので安心です。役所の書類等、揃えるのに大変時間がかかり、またずい分調査が進んでから新たに口座が見つかった時も、気長に対応していただきありがたかったです。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

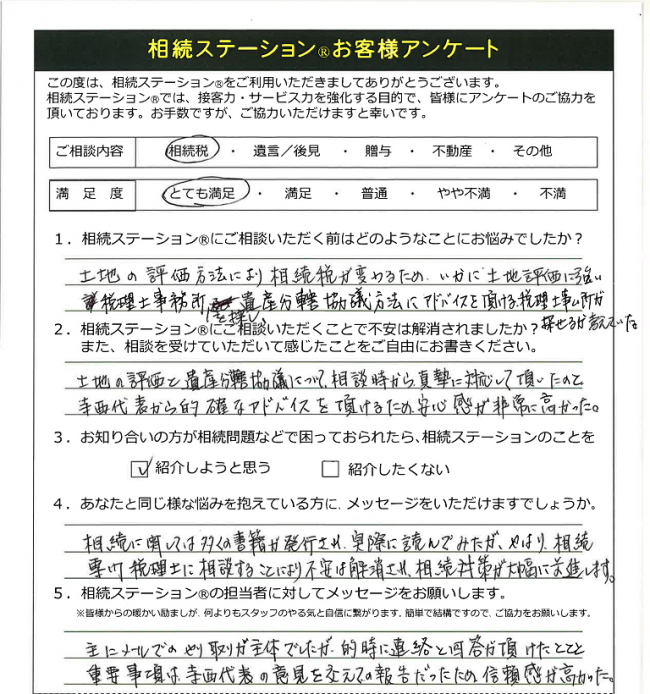

土地の評価と遺産分割協議について相談時から真摯に対応して頂いた

土地の評価方法により相続税が変わるため、土地評価に強く、遺産分割協議方法にアドバイスを頂ける税理士事務所を探していました。土地の評価と遺産分割協議について相談時…続きを見る

-

相続税申告

土地の評価と遺産分割協議について相談時から真摯に対応して頂いた

土地の評価方法により相続税が変わるため、土地評価に強く、遺産分割協議方法にアドバイスを頂ける税理士事務所を探していました。土地の評価と遺産分割協議について相談時から真摯に対応して頂いたのと、寺西代表から的確なアドバイスを頂けるため安心感が非常に高かった。相続に関しては多くの書籍が発行され、実際に読んでみたが、やはり、相続専門税理士に相談することにより不安は解消され、相続対策が大幅に前進します。主にメールでのやり取りが主体でしたが、適時に連絡と回答が頂けたことと、重要事項は寺西代表の意見を交えての報告だったため、信頼感が高かった。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

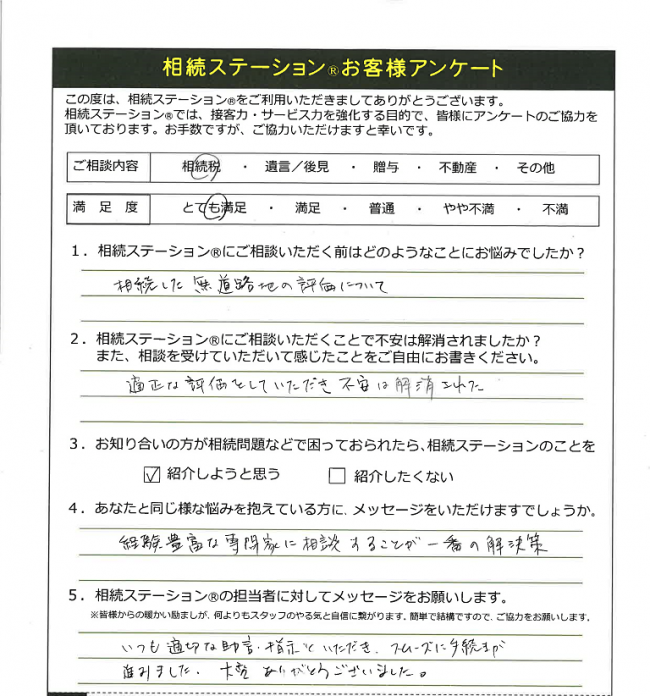

相続手続き

相続した無道路地の評価について適正な評価をしていただけた。

相続した無道路地の評価について、適正な評価をしていただき不安は解消されました。経験豊富な専門家に相談することが一番の解決策。いつも適切な助言・指示をいただき、ス…続きを見る

-

相続手続き

相続した無道路地の評価について適正な評価をしていただけた。

相続した無道路地の評価について、適正な評価をしていただき不安は解消されました。経験豊富な専門家に相談することが一番の解決策。いつも適切な助言・指示をいただき、スムーズに手続きが進みました。大変ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

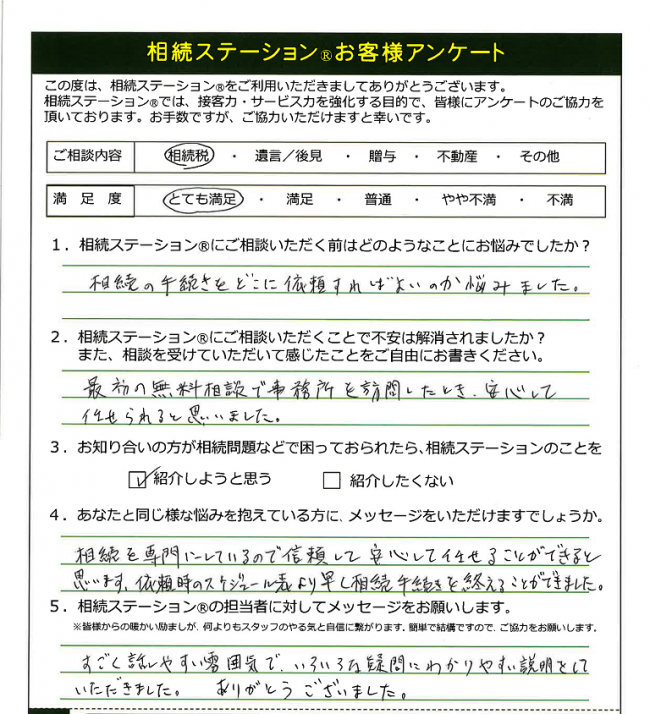

相続手続き

すごく話しやすい雰囲気で、いろいろな疑問に分かりやすい説明をしていただきました。

相続の手続きをどこに依頼すればよいのか悩んでいました。最初の無料相談で事務所を訪問したとき、安心して任せられると思いました。相続を専門にしているので信頼して安心…続きを見る

-

相続手続き

すごく話しやすい雰囲気で、いろいろな疑問に分かりやすい説明をしていただきました。

相続の手続きをどこに依頼すればよいのか悩んでいました。最初の無料相談で事務所を訪問したとき、安心して任せられると思いました。相続を専門にしているので信頼して安心して任せることができると思います。依頼時のスケジュール表より早く手続きを終えることができました。すごく話しやすい雰囲気で、いろいろな疑問に分かりやすい説明をしていただきました。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

相続税申告

持っている生産緑地について配偶者相続を提案して、節税可能となった事例

相談前

不動産はご自宅以外に生産緑地にある田が1箇所770㎡と市街化調整区域にある畑が2箇所 計1,800㎡について、相続人である配偶者(75歳)と息子さん(47歳)の…続きを見る

-

相続税申告

持っている生産緑地について配偶者相続を提案して、節税可能となった事例

相談前

不動産はご自宅以外に生産緑地にある田が1箇所770㎡と市街化調整区域にある畑が2箇所 計1,800㎡について、相続人である配偶者(75歳)と息子さん(47歳)の計2名。息子さんは会社員の為に耕作はできるだけ避けたい。

その様な状況で・・・

① 一次相続税の負担を少なくしたい

② 将来の二次相続税も考えた遺産分割をしたい

と考え相談に来られました。相談後

・市街化調整区域の畑は2箇所とも現在の評価額は極めて低いが隣接まで宅地分譲が進んでおり、近い将来に「市街化区域」に編入される可能性が高いと判断。

配偶者が相続された場合、二次相続発生時に「市街化区域」となっていると㎡あたりの評価額が37.5倍程度(3,200円→120,000円)になると推測。

将来の相続増税(推定1300万円)を回避する為に息子さん相続を提案。

・一方、生産緑地については「規模格差補正」や造成費などで相当評価を下げた(路線価の62%減額)上で配偶者相続を提案。

その理由は配偶者軽減により税負担無く一次で相続できるだけでなく、人口減少などにより路線価が毎年2%程度下落しているので、二次相続時には評価額が自然に下落し、節税可能と判断した。

【解決後のご相談者の状況】

配偶者の足腰が弱ったり認知症を発症すれば独居が危なくなる。

そこで時価がこれ以上落ちる前や譲渡所得税が高くなる前の2019年中に生産緑地を売却して配偶者の老人ホーム入居費の捻出を現在計画中。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺言作成

専門家に相談して作った公正証書遺言でも相続改正決定以前に作っていたケース

相談前

相談者は不動産業を営む80歳男性でした。

配偶者は既に亡く、子は家業を継ぐ長男と他家に嫁いだ長女・二女の計3人。財産は不動産が約2億2000万円と預貯金が…続きを見る-

遺言作成

専門家に相談して作った公正証書遺言でも相続改正決定以前に作っていたケース

相談前

相談者は不動産業を営む80歳男性でした。

配偶者は既に亡く、子は家業を継ぐ長男と他家に嫁いだ長女・二女の計3人。財産は不動産が約2億2000万円と預貯金が約3000万円、他に長女・二女を受取人とする終身保険契約が2000万円ある状況です。

相談者は、不動産のまま長男に承継していってほしいと強く望んでおり、他家に嫁いだ娘2人には各1000万円を保険金で遺し、全ての財産を長男に相続させるとする公正証書遺言をH22年に作成していました。相談後

H22年当時に想定された長男の相続税額は3060万円(総額3150万円)でしたがH25年改正により4010万円(総額4110万円)となり、このままでは長男は約1000万円納税資金が不足する状況となっていました。

弊社は遺言内容の見直しと保険金の受取人の変更をご提案。

相談者は、娘2人には遺言で各500万円を相続させることとし、保険契約2000万円については受取人を長男に変更されました。これにより、長男は想定される税負担約3950万円に対し、保険金2000万円と預貯金2000万円で納税資金を確保できる見通しが立ちました。

H25年の相続税改正以前に決めた財産配分により、不動産に対する相続税への手当て不足が生じていたケースで、遺言等の見直しにより対応することができました。

遺言内容をご存知なら早目の相談を承っています。

特に、弁護士、司法書士、行政書士など税の専門家でない人に相談して作った遺言は要注意です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺産分割

遺産分割の相続人が遠方居住や疎遠の場合の対応

相談前

普段は私(長男)夫婦が父の世話をしてきました。

弟は遠くへ住んで数年に一度しか連絡をとっていません。

そんな弟でも法定相続分の主張をしてきています。

…続きを見る-

遺産分割

遺産分割の相続人が遠方居住や疎遠の場合の対応

相談前

普段は私(長男)夫婦が父の世話をしてきました。

弟は遠くへ住んで数年に一度しか連絡をとっていません。

そんな弟でも法定相続分の主張をしてきています。

そればかりか、父の預金を使い込んでるのではないか?と弟が言ってきています。

どうしたらいいでしょうか。相談後

このような案件はよくあります。

特に疎遠にしている子供が顔を出してくれると、大喜びされることもあるようです。

弊社では、このような案件に次のようなことをアシストした上で遺産分割協議ができるよう準備につとめています。

① 親の面倒を「どのように」「どのくらいの頻度で」面倒を見てこられたかのヒアリング

② ①により自分の収入機会をどれぐらい損失してきたかのヒアリング

③ 父の為に支払った立替金があれば明細(領収書やメモ)の収集

④ 使い込みではなく父の為に使ってきたことの説明書類の作成など

なお、生前中にこの案件のご相談があった際には、上記①~④をできるだけ日記や家計簿のような形式で記録しておくことに加え、普段のご苦労に鑑みて、ご兄弟の同意が不要な財産分けとして

イ 相続権のない長男の奥様や孫(長男の子)への生前贈与

ロ 死亡保険の受取人指定(長男の嫁や孫へ)

ハ 公正証書遺言作成

などのコンサルティングを行っています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

適正な土地評価によりスムーズに遺産分割ができたケース

相談前

お父様が他界され、相続人であるご子息2人が相続分どおりに遺産分割する約束をされておりましたが、財産の内容をみると不動産と現預金がほぼ同額であり、不動産は長男の自…続きを見る

-

相続税申告

適正な土地評価によりスムーズに遺産分割ができたケース

相談前

お父様が他界され、相続人であるご子息2人が相続分どおりに遺産分割する約束をされておりましたが、財産の内容をみると不動産と現預金がほぼ同額であり、不動産は長男の自宅であったため、長男が不動産を二男が現預金を相続することになりました。

長男が相続税申告は自分でしようと計算をしたところ、長男の相続税が531万円発生し、自宅を売却しないと納税資金が準備できないことが判明したため、相談に来られました。相談後

長男がされた土地の評価方法は路線価に面積をかけただけの単純な評価であったため、当事務所の土地評価能力を駆使し、最大限に土地の評価を下げた結果、評価額は5,000万円となりました。

この評価額を基に、兄弟で遺産分割協議をした結果、長男が1,000万円の現預金を相続することとなり、納税資金を確保することができたため、自宅を手放さなくてすみました。

適正な土地評価のおかげで納税資金を確保した遺産分割をスムーズにできただけでなく、相続税の節税にもつながり非常に喜ばれておりました。

売却をしない不動産を相続する場合には、その不動産に対する相続税を現金で準備しなければなりません。

土地評価が下げられないとその分相続税が高くなりますので、相続税申告の際はしっかりとした不動産知識と土地評価能力をもった税理士に依頼することが大切です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

持っていた建物と土地を売った結果、相続税の負担が減少した事例

相談前

賃貸用建物と土地を所有(テナント賃貸)

1. 建物の固定資産評価が高額・収益赤字・取壊し費用莫大

2. 土地も整形地で高額

固定資産税が居住用ではない…続きを見る-

相続税申告

持っていた建物と土地を売った結果、相続税の負担が減少した事例

相談前

賃貸用建物と土地を所有(テナント賃貸)

1. 建物の固定資産評価が高額・収益赤字・取壊し費用莫大

2. 土地も整形地で高額

固定資産税が居住用ではないため非常に高額であるにもかかわらず、入居率が非常に悪く、実質持ち出しになっている。将来の取り壊し費用も不安。

また、相続税の評価額も高額であるが、その値段で売却できない。

どうすればいいか?相談後

土地・建物を不動産市況が活況である今のうちに売却することを提案。

元々素人であるご相談者が所有していた建物で、宝の持ち腐れになっていた部分があるため、建物のポテンシャルを活かすことができるプロの投資家を買主としてご紹介。

持ち出しの状況が解消された上、売却により現金が入ってきたため、ご相談者の資金繰りはかなり楽に。

収益性が悪い割に固定資産評価額が高い建物を土地と共に現金化したことにより、将来の相続税納税資金を捻出。

また、評価が高額にならざるを得なかった土地・建物を適正な値段で売却したことにより、相続税の負担が減少。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税節税と争族対策になる養子縁組の活用提案と実施

相談前

相続人は、娘一人。基礎控除額は3600万円。税率ステージ30%で、相続税額は1382万円。

相続税の事を心配して、相談にこられました。

相続財産は、大阪…続きを見る-

相続税申告

相続税節税と争族対策になる養子縁組の活用提案と実施

相談前

相続人は、娘一人。基礎控除額は3600万円。税率ステージ30%で、相続税額は1382万円。

相続税の事を心配して、相談にこられました。

相続財産は、大阪市内の土地と建物と金融資産の合計1億540万円です。相談後

相続人が娘一人しかいないため、娘の子供を養子縁組し、基礎控除を3600万円→4200万円に。

死亡保険に加入していなかったため、合計1000万円の死亡保険に加入し、非課税適用を受ける ようにした。

結果、相続税の税率ステージが30%→15%に変更し、相続税は771万円になり(相続分は半分ずつ。孫養子の相続税は2割増し)、611万円の相続税を減額することができた。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

相続人の仲が良くないケース

相談前

仲の良くない兄弟姉妹で「仲良く話し合い」というのは土台無理な話です。

本来は公正証書遺言を作成しておくべきですが、遺言もなく相続発生した場合は下記のような対応…続きを見る-

相続手続き

相続人の仲が良くないケース

相談前

仲の良くない兄弟姉妹で「仲良く話し合い」というのは土台無理な話です。

本来は公正証書遺言を作成しておくべきですが、遺言もなく相続発生した場合は下記のような対応を取ると良いでしょう。相談後

【対応1】

当社では、“ 皆様が当事者なので放っておかないで ” という心を込めて、相続人全員に文章で呼びかけをするケースも少なくありません。

例えば、

『遺産目録の作製が完了しました。〇月〇日〇〇時に遺産分割協議の場を弊社にて設けましたので、当事者の皆様全員が参集されることをオススメします。尚、当日は相続税についても説明する予定です。万が一相続発生日から10ケ月以内の〇月〇日までに遺産分割協議が成立しなくても、正式な相続放棄手続き(死亡から3ケ月以内に家庭裁判所にて)をされた方以外は全員法定相続したと仮定した未分割相続税の納税義務が生じてしまいます。皆様お一人お一人が当事者でいらっしゃるので是非ご参集ください。』

【対応2】

遺産が相続税の基礎控除(例:相続人が3人の基礎控除4800万円)を超える場合は、相続発生日から10ヶ月以内に申告義務が生じますが、上記のように期限までに全財産の遺産分けがまとまりそうでない場合は次の3種の提案を心掛けています。

イ.せめて配偶者の未分割相続税だけでも・・・

せめて配偶者の未分割相続税だけでも納税を軽減できるように配偶者相続の財産だけでも決められてはどうですか?

ロ.せめて小規模宅地の特定居住用特例を・・・

せめて小規模宅地の特定居住用特例を受けられるように被相続人の居宅だった敷地などだけでも相続人を決められてはどうですか?

ハ.せめて納税資金を遺産から・・・

せめて納税資金を遺産から出せるように一部の銀行預金だけで法定相続されてはどうですか?

【対応3】

相続税申告期限までに遺産分割がまとまらない場合は、一旦、未分割のまま期限内申告と納税をする。

その際、申告期限後に「小規模宅地の特例」や「配偶者軽減」が復活できるように『3年以内分割見込書』なる書類を申告書に添付して出しておきます。

その後、遺産分割協議が3年以内にまとまって、上記の特例などが使えるようになれば「更正の請求」という還付手続きや「修正申告」などを行います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

将来線引き変更予定の土地を生前贈与して相続税が節税できたケース

相談前

枚方市内にお住いの、女性の相続税生前相談事例です。

財産は、枚方市内の土地と建物と金融資産の合計4億3260万円(相続開始時)

相続人は、娘2人。基礎控除額…続きを見る-

相続税申告

将来線引き変更予定の土地を生前贈与して相続税が節税できたケース

相談前

枚方市内にお住いの、女性の相続税生前相談事例です。

財産は、枚方市内の土地と建物と金融資産の合計4億3260万円(相続開始時)

相続人は、娘2人。基礎控除額は4200万円。

相続税の事を心配して、相談にこられた。相談後

土地を精査した結果、近い将来都市計画の線引き変更により市街化調整区域の土地が市街化区域に編入されることが分かったため、生前に土地を「相続時精算課税制度」で贈与した。

贈与後その土地の価額は3倍(2500万円→7500万円)になっており、対策を講じていなければ、課税価格は4億8,260万円となっていた。

対策を講じていない場合の税額は、1億4427万円となっており、2207万円の相続税が節税できたことになる。

(対策前の税率ステージ45%⇒対策後の税率ステージは40%)

何をどう対策をとればよいのか全く分からない中、不動産の診断をしてもらい専門家の適正な助言により対策を講じれば大きく相続税が節税できたことに驚かれていました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

非上場株について。死亡退職金を支払ったケース

相談前

奈良市内にお住いの、男性の相続事例。

金融資産が多くなく、相続税の事を心配して相談にこられた。

財産は、奈良市ほか関西の土地と建物、非上場株式、金融資産の合…続きを見る-

相続税申告

非上場株について。死亡退職金を支払ったケース

相談前

奈良市内にお住いの、男性の相続事例。

金融資産が多くなく、相続税の事を心配して相談にこられた。

財産は、奈良市ほか関西の土地と建物、非上場株式、金融資産の合計2億3400万円(対策前)

相続人は、子3人。基礎控除額は4800万円。 税率ステージ30%で、相続税額は3,480万円。相談後

被相続人の金融資産は1,994万円であったが、法人にはある程度の金融資産があったため納税資金に充てるために、死亡退職金1500万円を支払う事を提案した。

死亡退職金の支払いにより、株価が750万円減少した。死亡退職金は、非課税枠を適用することにより、無税で受け取る事ができた。

結果、相続税は3,255万円になり、金融資産と死亡退職金で納税が可能になり、また225万円の 相続税を減額することができた。

不動産や非上場株が遺産の大部分を占めていたため、金融資産が少なく不安だったそうです。

会社の事は親がすべてやっており、自分達では納税資金の捻出方法もわからず途方に暮れておられましたが、期限内に納税ができたうえ、相続税も安くなった事に驚かれていました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

含み損実現と会社への貸付債権放棄を組み合わせて相続税を節税したケース

相談前

滋賀県在住の女性からの相談。

夫から引き継いだ会社は、バブル時代に購入した不動産が多い上、夫が残した会社への貸付金1億5百万円が残っている。

貸付金を含…続きを見る-

相続税申告

含み損実現と会社への貸付債権放棄を組み合わせて相続税を節税したケース

相談前

滋賀県在住の女性からの相談。

夫から引き継いだ会社は、バブル時代に購入した不動産が多い上、夫が残した会社への貸付金1億5百万円が残っている。

貸付金を含む遺産総額は2億2,630万円、会社の株価は0円、推定相続人の数2人。

今のままでは相続税が4,129万円かかると言われた。

自分には年金収入が少なく、貯金を切り崩してゆく生活である中、将来自分に相続が発生した場合、貸付債権に対する相続税が支払えるのか不安で相談に来られた。相談後

バブル時代に購入した不動産のうち買い手が付かない山林・原野などは、相談者に対して簿価で代物弁済をし、会社への貸付金と相殺するように指導。

買い手が付いた宅地・雑種地は、時価で売却して会社は固定資産売却損を計上。

売却によってできた資金で相談者へ貸付金返済し、生活費の足しにするよう指導。

また会社に対して、売却損と同額の貸付金債権を放棄し、会社は債務免除益を計上するよう指導。結果、会社への貸付金が4300万円まで減少した。

退職金規程を整備し、死亡退職金1000万円を支給することにした。

それにより、相続税の金額が2,274万円となった。

対策を講じたことにより、1855万円の相続税が節税できたことになる。

どうにもならない会社を残され、どうすればよいか途方に暮れておられましたが専門家の適正な助言とプランニングにより、相続税を支払う事ができるまでに持って行けたことに驚いておられました。

節税だけでなく、生活の資金も法人から生み出すことができて、年金が不安な中で、とても生活が楽になったと喜んでおられました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

税務署からお尋ね書が届いたケース

相談前

和歌山市内にお住いの、女性の相続事例。

財産は、和歌山市内の土地と建物、金融資産の合計5700万円

相続人は、配偶者と子2人の合計3人。基礎控除額は、4…続きを見る-

相続税申告

税務署からお尋ね書が届いたケース

相談前

和歌山市内にお住いの、女性の相続事例。

財産は、和歌山市内の土地と建物、金融資産の合計5700万円

相続人は、配偶者と子2人の合計3人。基礎控除額は、4800万円。

相続税が課税されるとは知らず、税務署からお尋ね書が届いてもしばらく

放っておいていた。

相続税の申告期限から8か月が経過したところ、再度お尋ね書が届いたため

焦って税理士を探し始めた。相談後

すぐに税務署へ連絡し、自主的期限後申告を行う旨説明。→無申告加算税を最小限に。

依頼を受けてから、約1月で相続税申告書を作成。→延滞税を圧縮。

配偶者がそれなりの財産を所有していたため、今回の相続では子2人が財産を相続する遺産分割を助言。事務所からのコメント

今まで税務署と全く無縁の生活を送ってきたため、税務署からの連絡に非常に焦っておられましたが、手早く申告書を作成し納税を完了するように導いたことから、安心されていました。

放っておいたら多額にかかったであろう、無申告加算税や延滞税も最小限に抑えることができたことに喜んでおられました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺産分割

相続人が苦労しそうな老朽貸家、貸地・小作地があったケース

相談前

お父様が他界され、相続人は同居の長男の他に、離れて暮らす二男・三男の計3人。

被相続人の財産は、不動産は自宅・貸地3ヵ所・貸家3軒、預貯金は約8000万円。

…続きを見る-

遺産分割

相続人が苦労しそうな老朽貸家、貸地・小作地があったケース

相談前

お父様が他界され、相続人は同居の長男の他に、離れて暮らす二男・三男の計3人。

被相続人の財産は、不動産は自宅・貸地3ヵ所・貸家3軒、預貯金は約8000万円。

貸地・貸家は自宅周辺にあり、不動産は全て長男が相続し、預貯金を二男・三男が中心に相続する方向で考えてはいたものの、貸地や貸家の現況を踏まえて預貯金をどう分割されるかで悩まれ、相談に来られた。相談後

貸地3ヵ所・貸家3軒の土地は、路線価に面積をかけ借地権のみ考慮すると約7000万円であったが、当事務所の土地評価能力を駆使し、最大限に土地の評価を下げた結果、評価額は約5000万円となりました。

また、貸地・貸家は古くからのもので地代家賃は極めて低く、建物もかなり老朽しており修繕など多額の出費も予想される状況であったことから、それらの点も考慮し遺産分割協議をされることを助言。

その結果、長男は不動産と預貯金2000万円、二男・三男は預貯金を各3000万円で遺産分割されることとなり、長男は納税資金だけでなく老朽貸家の維持費を確保することもできました。事務所からのコメント

適正な土地評価と助言により、相続税の節税だけでなく不動産の収益性や将来性も考慮した遺産分割をスムーズに進めることができ喜んでおられました。

老朽貸家、貸地・小作地は収益額が極めて低く、相続税を回収しょうにも何十年~何百年とかかるケースが大半です。

弊社では相続税申告時の土地評価をできるだけ下げると共に換金可能額を用いた遺産分割でご兄弟の理解を得られるよう心掛けています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

含み損実現と会社への貸付債権放棄を組み合わせて相続税を節税したケース

相談前

滋賀県在住の女性からの相談。

夫から引き継いだ会社は、バブル時代に購入した不動産が多い上、夫が残した会社への貸付金1億5百万円が残っている。

貸付金を含…続きを見る-

相続税申告

含み損実現と会社への貸付債権放棄を組み合わせて相続税を節税したケース

相談前

滋賀県在住の女性からの相談。

夫から引き継いだ会社は、バブル時代に購入した不動産が多い上、夫が残した会社への貸付金1億5百万円が残っている。

貸付金を含む遺産総額は2億2,630万円、会社の株価は0円、推定相続人の数2人。

今のままでは相続税が4,129万円かかると言われた。

自分には年金収入が少なく、貯金を切り崩してゆく生活である中、将来自分に相続が発生した場合、貸付債権に対する相続税が支払えるのか不安で相談に来られた。相談後

バブル時代に購入した不動産のうち買い手が付かない山林・原野などは、相談者に対して簿価で代物弁済をし、会社への貸付金と相殺するように指導。

買い手が付いた宅地・雑種地は、時価で売却して会社は固定資産売却損を計上。

売却によってできた資金で相談者へ貸付金返済し、生活費の足しにするよう指導。

また会社に対して、売却損と同額の貸付金債権を放棄し、会社は債務免除益を計上するよう指導。結果、会社への貸付金が4300万円まで減少した。

退職金規程を整備し、死亡退職金1000万円を支給することにした。

それにより、相続税の金額が2,274万円となった。

対策を講じたことにより、1855万円の相続税が節税できたことになる。事務所からのコメント

どうにもならない会社を残され、どうすればよいか途方に暮れておられましたが専門家の適正な助言とプランニングにより、相続税を支払う事ができるまでに持って行けたことに驚いておられました。

節税だけでなく、生活の資金も法人から生み出すことができて、年金が不安な中で、とても生活が楽になったと喜んでおられました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

事務所からのコメント

自分では養子縁組をした場合の具体的なことがわからないので、専門家に頼んで数字が大きく変わる事に驚かれていました。

また、高齢者でも入れる保険を提案してもらい、1000万円分の遺産を非課税にできたことにも驚かれていました。