-

トップ

-

選ばれる理由

-

料金

-

解決事例11

-

お客様の声口コミ6

選ばれる理由

-

創業40年以上相続に特化/1,800件超の相談実績

税理士法人ケイシーシー(KCC)のページをご覧いただいている方の中には、「自分が相続税の対象か分からない」といった、まだ相続税について漠然とした不安を抱える方や…

続きを見る> -

地域最安値に挑戦!相続税申告16万5,000円~

また不動産が相続財産に含まれない方に関しては、必要な箇所を厳選した安価なプラン(最低報酬16万5,000円~)を提供しています。 相続税額の節税自体も考えたいが…

続きを見る> -

初回の相続相談は無料/土日・祝日・夜間も対応可

税理士法人ケイシーシー(KCC)では、初回の相談を無料にて承っております。無料相談では、お客様の状況やご希望をじっくりヒアリングさせていただき、お客様に最適なご…

続きを見る> -

土地評価・節税ノウハウ・税務調査リスク減に自信あり

税理士法人ケイシーシー(KCC)は、相続税申告や相続税額のシュミレーション、各種相続税対策など、相続税に徹底的に特化した税理士事務所です。単に相続税申告を専門的…

続きを見る> -

明瞭・リーズナブルな料金で不安を0へ

税理士などの士業の専門家と日常的に接しているという方は少なく、「依頼したら膨大な費用を請求されるのではないか」と漠然と不安に思う方も少なくありません。税理士法人…

続きを見る> -

袋井市役所徒歩30秒の好アクセス

税理士法人ケイシーシー(KCC)は袋井市役所から徒歩30秒と、袋井・磐田・掛川にお住まいの皆様、お勤めの皆様にとってアクセス便利な立地です。遠州エリアはもちろん…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

相続税申告

相続税申告期限ぎりぎりで手続きをした

相談前

相続税申告の期限まで1ヶ月しか残っていないが姉妹間で畑・雑種地の分割について折り合いがつかなかった。

期限内に相続税申告を終えるためにはどうしたら良いか。

…続きを見る -

相続税申告

【会社員(サラリーマン)でも相続税が発生】相続税申告を行った事例

相談前

Aさんのお父様で袋井市に在住していた方の相続が発生しました。

お母様は既にお亡くなりになっていたため相続人はAさんを含む子供2人です。

Aさんのお父様は生前…続きを見る -

相続手続き

小規模宅地等の特例を適用した際の事例

相談前

相続税は発生するとのご認識で、節税する方法があるか知りたいといのことでした。

また、3人兄弟のうち1人が父と同居していたのでその方がそのまま住めるようにするこ…続きを見る

税理士法人ケイシーシーの事務所案内

税務署出身の相続専門家が顧問を務める相続税特化型の税理士法人。静岡県沼井市役所から徒歩30秒という好立地も特徴で、開業からの相談件数は累計1500件を誇ります。

基本情報・地図

| 事務所名 | 税理士法人ケイシーシー |

|---|---|

| 住所 |

437-0013 静岡県袋井市新屋2-3-30 |

| アクセス | 袋井市役所から徒歩30秒 |

|---|---|

| 受付時間 | 平日9:00~17:30※土・日・祝日・夜間もご要望があれば、皆様のご相談をお受けしています。(要予約) |

| 対応地域 | 静岡県西部・袋井市を中心に、静岡県全域 |

代表紹介

小林正樹

税理士

- 代表からの一言

- "相続"は悲しい場面です。しかし、財産という「モノ」だけではなく、亡くなった方の「想い」も一緒に家族・親族その他の大切な方へ受け継がれ、新たな時間が始まる素敵な場面もあります。そのお手伝いをさせて戴いている時が、私にとって最高に充実した幸せな時間なのです。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

選ばれる理由

創業40年以上相続に特化/1,800件超の相談実績

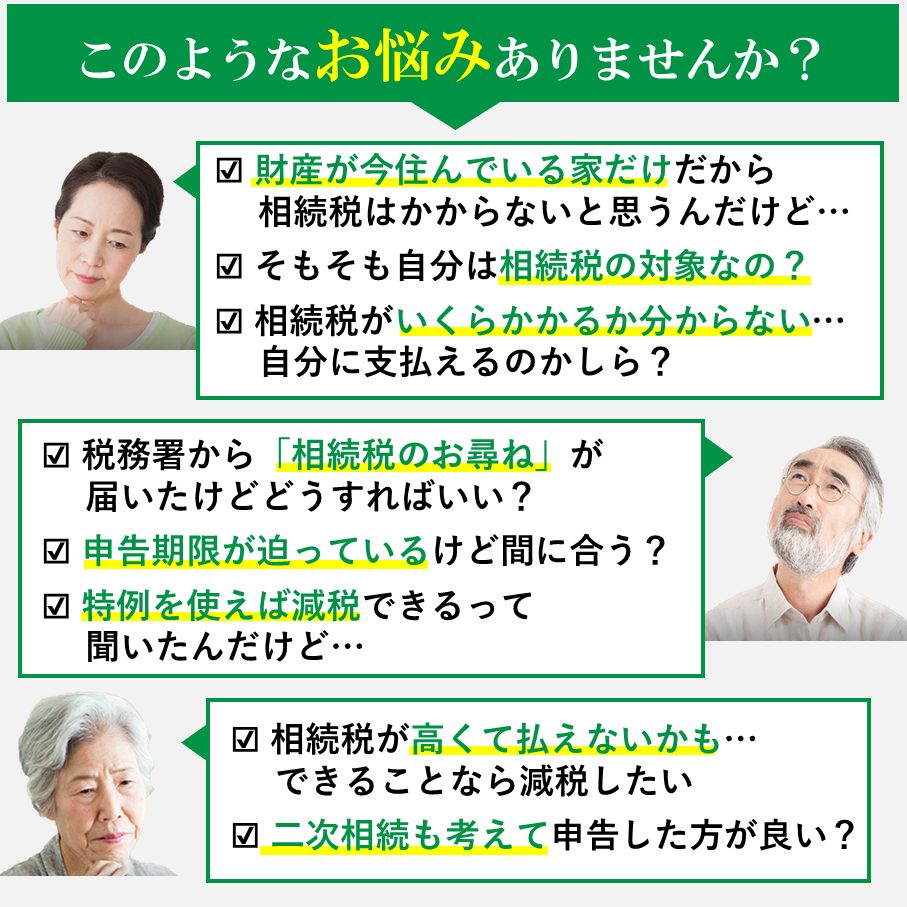

税理士法人ケイシーシー(KCC)のページをご覧いただいている方の中には、「自分が相続税の対象か分からない」といった、まだ相続税について漠然とした不安を抱える方や、「相続税がかかるけど、できたら節税したい」といった具体的な考えをお持ちの方など、様々な方がいらっしゃると思います。

インターネットには相続税に関する様々な情報がありますが、「具体的に自分の場合」を考えた時にこのようなお悩みはありませんでしょうか?

相続税申告と聞けば、「申告するだけでしょ?でも面倒だから税理士さんを探さないと…」と考える方がほとんどですが、どの税理士に依頼するかで、場合によっては数百万円単位で相続税額が変わる可能性があることをご存じの方は少ないです。実際に自分の場合だと「いくらかかるのか」「どのくらい節税できそうか」を知るだけでも、今後進めないといけない相続税申告が円滑に進めることができます・

相続税申告業務の実績豊富な税理士法人ケイシーシー(KCC)に実際にご相談をいただくことで、このようなことが分かります。

税理士法人ケイシーシー(KCC)は税務署出身の相続の専門家を顧問に迎えた万全の態勢で、相続税に特化した事務所です。相続税に専門特化した事務所だからこその豊富な実績と経験を生かして、安心いただけるサービスをご提供いたします。相続税申告の最短納期は2週間となり、他の一般的な税理士事務所に比べて圧倒的なスピードです。

相続税法の改定によって相続税申告の対象者が増えたことにより、今まで対象でなかった方が「税務署からのお尋ね」の書類が来て初めて相続税申告の対象であることを知り、慌てて申告の準備をするといったケースも増えております。

当事務所は急な相続税申告でも安心してご依頼駅る体制を整えております。

地域最安値に挑戦!相続税申告16万5,000円~

また不動産が相続財産に含まれない方に関しては、必要な箇所を厳選した安価なプラン(最低報酬16万5,000円~)を提供しています。

相続税額の節税自体も考えたいが、まずは目先の依頼料金を抑えたいという方にはピッタリです。

税理士法人ケイシーシー(KCC)では「高品質なサービスをできる限り低価格で提供する」ことを目指し、不動産が相続財産に含まれない方に関しては、必要な箇所を厳選した安価なプラン(最低報酬16万5,000円~)を提供しています。価格が安いからといって内容の品質を落とすことはなく、万全の体制でご依頼を遂行いたします。

また、相続税申告以外のサービスにおいてもサービスごとに明瞭な料金表を準備しており、事前のご説明なく法外な費用を請求するようなことは決してありません。料金面で「士業の先生にお願いすると法外な費用がかかりそう」と思われる方もいらっしゃるかもしれませんが、税理士法人ケイシーシー(KCC)では「何にいくらかかるのか」を明確に定め、事前にしっかりとご説明いたしますのでご安心ください。

初回の相続相談は無料/土日・祝日・夜間も対応可

税理士法人ケイシーシー(KCC)では、初回の相談を無料にて承っております。無料相談では、お客様の状況やご希望をじっくりヒアリングさせていただき、お客様に最適なご提案をさせていただきます。なお、無料相談だからとその場で依頼するかどうかの決断をしていただく必要はありませんし、担当者より依頼するかどうかの決断を迫るようなことも決してありません。

事前にご予約をいただければ土日祝や夜間の時間帯でも相続相談を承っております。平日の日中は仕事をしているためなかなか時間がとれない、という方はぜひご活用ください。

土地評価・節税ノウハウ・税務調査リスク減に自信あり

税理士法人ケイシーシー(KCC)は、相続税申告や相続税額のシュミレーション、各種相続税対策など、相続税に徹底的に特化した税理士事務所です。単に相続税申告を専門的に行うだけでなく、二次相続まで念頭に置いたご提案や、「余計な」お金を支払わなくても済むような各種相続税対策に徹底的に特化しています。

特に土地は評価額に影響を与えるグレーゾーンが多く、評価する税理士によって金額は変わってきます。相続税申告に強くない税理士や、土地評価に長けていない税理士に依頼してしまうと「余計な」税金を支払うことになってしまうというケースもあります。当事務所では土地評価に長けた税理士が相続税の減額要因をしっかり分析し、無駄のない適切な相続税申告を実施いたします。

お客様にじっくりヒアリングをさせていただいた後、広い視野でどのような手続きが必要かご提案させていただきます。

一般的には相続税申告で税務調査が入る確率は25%とされています。

相続税申告の手続き自体は税理士でなく個人でも行うことができますが、知識的に長けていない中で個人が行ったり、相続税に強くない税理士が相続税申告を行うとのちのち税務調査が入る可能性があります。税理士法人ケイシーシー(KCC)は相続税申告に特化した事務所だからこそ、税務調査が入りづらい相続税申告を行うことができます。実際、直近3年の相続税申告案件のなかで実際に税務調査が入った方は0件と、税務調査リスク減において圧倒的な実績があります。

税理士法人ケイシーシー(KCC)ではオプションでより事務調査リスクを低減する、「書面添付制度」もご用意させていただくことが可能ですので、政務調査リスクの軽減を考えられる方はぜひご活用下さい。

明瞭・リーズナブルな料金で不安を0へ

税理士などの士業の専門家と日常的に接しているという方は少なく、「依頼したら膨大な費用を請求されるのではないか」と漠然と不安に思う方も少なくありません。税理士法人ケイシーシー(KCC)では、サポート内容ごとにいくらかかるのか明瞭な料金表を準備しており、「後になって膨大な費用を請求する」ということは決してありません。

無料の初回相談ではお客様の状況をヒアリングさせていただいた後、お客様に必要なサポート内容をコーディネートし、ご依頼前に正式なお見積りをお渡ししています。もちろん、依頼するという前提でなくても無料相談は承りますのでぜひ安心して一度無料相談にお越しください。

袋井市役所徒歩30秒の好アクセス

税理士法人ケイシーシー(KCC)は袋井市役所から徒歩30秒と、袋井・磐田・掛川にお住まいの皆様、お勤めの皆様にとってアクセス便利な立地です。遠州エリアはもちろん、静岡県全域から多くのご相談を承っておりますので、お気軽にご相談ください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

対応業務・料金表

- 遺言書作成サポート

- コンパクト相続税申告~不動産自宅のみ~

- 相続税申告サポ―ト

- 準確定申告サポ―ト

- 贈与税申告サポート

- 不動産0プラン

- 相続税診断シミュレーション

- 生前対策プラン(コスト重視)

- 生前対策プラン(スタンダードプラン)

- 生前対策プラン(フルサポートプラン)

- 相続手続きサポート(ライトコース)

- 相続手続きサポート(スタンダードコース)

- 相続手続きサポート(フルコース)

遺言書作成サポート

サービスの概要

「争続」と呼ばれる相続人間のもめ事を軽減するためにも、遺言で意思を書面に残すことは非常に重要です。法的に効力のある遺言書の作成をサポートします。

【実施内容】

・遺言書作成に必要な手間を全て代行

・遺言書の作成

料金

107,800円~

公正証書遺言の作成となります。

![]()

加算料金

| 証人 | 11,000 |

| 遺言執行サポート | 330,000〜 1人につき(2人必要) ※ご夫婦お二人で作成される場合、二人目は半額となります。 ※相続が発生し、遺言執行する際にお支払いいただきます。 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3560

- 事務所につながります

まずは無料でご相談を!

コンパクト相続税申告~不動産自宅のみ~

サービスの概要

相続財産額1億円以下の方が対象となります。相続税申告の中でもお持ちの不動産が自宅のみ(不動産が1件)の場合、業務内容をコンパクトにすることで、費用を抑えることができます。

【実施内容】

<当てはまる条件>

不動産が自宅のみ (建物&土地)

相続人が1人である

遺産分割の内容が決定している

相続税申告期限まで3ヶ月以上ある

戸籍を取得しており、戸籍の内容を確認済み

相続人が確定している(紛争性がない)

<内容>

・財産内容の確認と評価

・遺産分割協議用の財産一覧表の作成

・遺産分割協議に応じた相続税額の試算

・相続税申告書の作成・提出

料金

220,000円~

料金に含まれるサポート内容

相続財産の判定

不動産評価

金融資産の資金移動確認と評価

その他資産評価

特例・控除の活用アドバイス

電話・メール・郵送でのフォロー

相続税申告書作成・提出

※相続人及び受遺者 一人増す毎に5万5,000円が加算となります。

※ご依頼日から申告期限まで3か月以内の場合は、基本報酬に別途加算があります。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| 3,000万円超~5,000万円以下 | 220,000 |

| 5,000万円超~7,000万円以下 | 352,000 |

| 7,000万円超~8,000万円以下 | 495,000 |

| 8,000万円超~9,000万円以下 | 495,000 |

| 9,000万円超~1億円以下 | 495,000 |

| 1億円超~1.5億円以下 | 相続税申告スタンダードプラン |

| 1.5億円超~2億円以下 | 相続税申告スタンダードプラン |

| 2億円超~3億円以下 | 相続税申告スタンダードプラン |

| 3億円超 | 相続税申告スタンダードプラン |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3560

- 事務所につながります

まずは無料でご相談を!

相続税申告サポ―ト

サービスの概要

相続税申告の中でも土地の現地調査や金融資産のコンサルティングも含めたスタンダードプランです。

【実施内容】

・相続人確定(戸籍収集・相関図作成)

・財産内容の確認と評価(◆土地の現地調査、預金調査)

・遺産分割協議用の財産一覧表の作成

・遺産分割協議に応じた相続税額の試算

・相続税申告書の作成・提出

料金

330,000円~

料金に含まれるサポート内容

相続人の確定

相続財産の判定

不動産評価(3評価単位まで)

金融資産の資金移動確認と評価

その他資産評価

遺産分割協議用の財産一覧表の作成

遺産分割協議に応じた相続税額の試算

特例・控除の活用アドバイス

相続税申告書作成・提出

※相続人及び受遺者 一人増す毎に5万5,000円が加算となります。

※不動産評価数が3件以上の場合は1件増える毎にオプションプランの各料金が加算されます。

※不整形地「地積規模の大きな宅地」に該当他、その他土地の複雑な形状により、別途料金が加算されます。

※ご依頼日から申告期限まで3か月以内の場合は、基本報酬に別途加算があります。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 330,000円 |

| 500万円超~3,000万円以下 | 330,000円 |

| 3,000万円超~5,000万円以下 | 330,000円 |

| 5,000万円超~7,000万円以下 | 440,000~550,000円 |

| 7,000万円超~8,000万円以下 | 550,000円 |

| 8,000万円超~9,000万円以下 | 660,000円 |

| 9,000万円超~1億円以下 | 660,000円 |

| 1億円超~1.5億円以下 | 825,000円 |

| 1.5億円超~2億円以下 | 別途お見積もり |

| 2億円超~3億円以下 | 別途お見積もり |

| 3億円超 | 別途お見積もり |

加算料金

| 相続人加算 | 基本料金×10%(1名追加毎) |

| 土地:1評価単位につき | +55,000円(3評価単位超の部分) |

| 「地積規模の大きな宅地」の評価 | +55,000円 |

| 立木の評価 | 別途お見積もり |

| 非上場株式(自社株) | +110,000円~ |

| 相続税申告用遺産分割協議書の作成 | +55,000円 |

| 書面添付オプション | +110,000円 |

| 家庭裁判所対応他 | 別途お見積もり |

| 相続税申告スピードパック(3ヶ月切っている場合) | 報酬に20%上乗せ |

| 相続税申告スピードパック(1ヶ月切っている場合) | 報酬に50%上乗せ |

| その年の所得税申告書作成(準確定申告) | 55,000円〜*不動産所得、譲渡所得がある場合、金額が多い場合、所得の種類が多い場合等は、別途見積となります |

| 贈与税申告が必要な場合 | 55,000円〜*財産の種類、金額により相違します |

| BK口座及び証券会社口座数が合計5以上の場合 | 2万2,000円/1口座の加算 |

| 物納、延納申請 | 別途お見積もり |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3560

- 事務所につながります

まずは無料でご相談を!

準確定申告サポ―ト

サービスの概要

亡くなった方の確定申告、代理で納税を行うことを準確定申告と言います。申告には期限もありますので、亡くなった方が確定申告の対象であった場合、ご検討ください。

【実施内容】

・被相続人の確定申告

料金

22,000円~

不動産所得、譲渡所得がある場合、金額が多い場合、所得の種類が多い場合等は、別途見積となります

贈与税申告サポート

サービスの概要

生前に現金、土地、有価証券等を贈与することで、結果として相続税対策を行うことができます。贈与額が多くなる場合は贈与税がかかりますので、制度を用いた贈与税申告を実施します。

【実施内容】

・暦年課税の贈与税申告、もしくは相続時精算課税制度を適応した届け出

料金

33,000円~

財産の種類、金額により相違します

不動産0プラン

サービスの概要

相続財産が金融資産のみという方向けのお得なプランです。サポート内容には、相続税の申告書提出に必要な全ての税理士業務が含まれております。

このような方にご利用いただけます。

相続する不動産が0件

遺産総額が5,000万円未満

遺産分割の内容が決定済

被相続人が亡くなって7ヶ月以内

戸籍を取得済で、戸籍の内容を確認済

相続人が確定している

料金

165,000円~

【このような方にご利用いただけます。】

相続する不動産が1件

遺産総額が5,000万円未満

遺産分割の内容が決定済

被相続人が亡くなって7ヶ月以内

戸籍を取得済で、戸籍の内容を確認済

相続人が確定している

【料金に含まれるサポート内容】

相続財産の判定

金融資産の資金移動確認と評価

その他資産評価

特例・控除の活用アドバイス

電話・メール・郵送でのフォロー

相続税申告書作成・提出

※相続人及び受遺者が一人増す毎に5万5,000円が加算となります。

※ご依頼日から申告期限まで3か月以内の場合は、基本報酬に別途加算があります。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 165,000 |

| 500万円超~3,000万円以下 | 165,000 |

| 3,000万円超~5,000万円以下 | 165,000 |

| 5,000万円超~7,000万円以下 | 308,000 |

| 7,000万円超~8,000万円以下 | 400,000 |

| 8,000万円超~9,000万円以下 | 440,000 |

| 9,000万円超~1億円以下 | 440,000 |

| 1億円超~1.5億円以下 | 相続税申告スタンダードプラン |

| 1.5億円超~2億円以下 | 相続税申告スタンダードプラン |

| 2億円超~3億円以下 | 相続税申告スタンダードプラン |

| 3億円超 | 相続税申告スタンダードプラン |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3560

- 事務所につながります

まずは無料でご相談を!

相続税診断シミュレーション

料金

165,000円~

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| 5,000万円超~7,000万円以下 | 165,000~176,000円 |

| 7,000万円超~8,000万円以下 | 176,000円 |

| 8,000万円超~9,000万円以下 | 176,000円 |

| 9,000万円超~1億円以下 | 176,000円 |

| 1億円超~1.5億円以下 | 187,000円 |

| 1.5億円超~2億円以下 | 198,000円 |

| 2億円超~3億円以下 | 別途お見積もり |

| 3億円超 | 別途お見積もり |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3560

- 事務所につながります

まずは無料でご相談を!

生前対策プラン(コスト重視)

サービスの概要

相続税試算

料金

88,000円~

※相続税の試算を行い、具体的な生前対策をアドバイスさせていただきます。

※将来の相続のために、生前からしっかりと対策を取りたいという方に最適なプランとなっております。

※また、実際に相続が発生し、当事務所に相続税申告をご依頼いただく場合は相続税申告報酬から上記報酬を割引させていただきます。

生前対策プラン(スタンダードプラン)

サービスの概要

相続税試算

対策方法ご提案

料金

110,000円~

※相続税の試算を行い、具体的な生前対策をアドバイスさせていただきます。

※将来の相続のために、生前からしっかりと対策を取りたいという方に最適なプランとなっております。

※また、実際に相続が発生し、当事務所に相続税申告をご依頼いただく場合は相続税申告報酬から上記報酬を割引させていただきます。

生前対策プラン(フルサポートプラン)

サービスの概要

相続税試算

対策方法ご提案

対策結果シミュレーション

料金

330,000円~

※相続税の試算を行い、具体的な生前対策をアドバイスさせていただきます。

※将来の相続のために、生前からしっかりと対策を取りたいという方に最適なプランとなっております。

※また、実際に相続が発生し、当事務所に相続税申告をご依頼いただく場合は相続税申告報酬から上記報酬を割引させていただきます。

相続手続きサポート(ライトコース)

サービスの概要

費用をできる限り安くすませたい・自分でできることは、自分でやりたい・とりあえず部分的でも専門家に頼みたい方へ

【実施内容】

状況ヒアリング、相続関係説明図の作成、遺産分割協議書の作成

【料金】

遺産総額2,000万円未満:52,800円~

遺産総額4,000万円未満:63,800円~

遺産総額6,000万円未満:74,800円~

遺産総額6,000万円以上:2,000万増毎+11,000円

料金

52,800円~

相続手続きサポート(スタンダードコース)

サービスの概要

仕事などで忙しく書類が集められない・相続手続きの流れがわからないのでお任せしたい・専門家に相続に関するアドバイスをしてほしい方へ

【実施内容】

状況ヒアリング、相続人調査、財産調査、財産目録の作成、相続税発生可能性の判断、分割方法のアドバイス、相続関係説明図の作成、遺産分割協議書の作成、

【料金】

遺産総額2,000万円未満:107,800円~

遺産総額4,000万円未満:162,800円~

遺産総額6,000万円未満:217,500円~

遺産総額6,000万円以上:2,000万増毎+55,000円

料金

107,800円~

相続手続きサポート(フルコース)

サービスの概要

自分でやることは最低限に抑えたい・交通手段がなく金融機関の窓口に行けない・全て専門家にお任せしたい方へ

【実施内容】

状況ヒアリング、相続人調査、財産調査、金融機関等の残高証明書取得(同行)、財産目録の作成、相続税発生可能性の判断、分割方法のアドバイス、相続関係説明図の作成、遺産分割協議書の作成、金融機関での名義変更(同行)

【料金】

遺産総額2,000万円未満:162,800円~

遺産総額4,000万円未満:217,800円~

遺産総額6,000万円未満:272,800円~

遺産総額6,000万円以上:2,000万増毎+50,000円

料金

162,800円~

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

お客様の声

-

相続税申告

手腕はまさにプロフェッショナルでした

最初に自分たちの状況をお伝えすると、適用可能な法をいろいろ検討して提示していただきました。 更に預貯金の移動が激しく複雑であったにも関わらず、短時間で論理立て…続きを見る

-

相続税申告

手腕はまさにプロフェッショナルでした

最初に自分たちの状況をお伝えすると、適用可能な法をいろいろ検討して提示していただきました。

更に預貯金の移動が激しく複雑であったにも関わらず、短時間で論理立ててまとめていただけた手腕はまさにプロフェッショナルでした!

信頼と納得が相続税申告を依頼する決めてであると改めて思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

しっかりしていて任せられると思い依頼しました

事前相談の説明も細かくしっかりしていて任せられると思い依頼しました。 私の分からない事を解消すべくいろいろ対応頂き無事申告できました 御世話になり有難うござ…続きを見る

-

相続税申告

しっかりしていて任せられると思い依頼しました

事前相談の説明も細かくしっかりしていて任せられると思い依頼しました。

私の分からない事を解消すべくいろいろ対応頂き無事申告できました

御世話になり有難うございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

約半年以上の長きに渡り相続手続きに御尽力を頂き誠に有難うございました

昨日はこちらこそ有難う御座いました。 約半年以上の長きに渡り、故I.Sの相続手続きに御尽力を頂き誠に有難うございました。 後は税務調査は入らないとは思います…続きを見る

-

相続税申告

約半年以上の長きに渡り相続手続きに御尽力を頂き誠に有難うございました

昨日はこちらこそ有難う御座いました。

約半年以上の長きに渡り、故I.Sの相続手続きに御尽力を頂き誠に有難うございました。

後は税務調査は入らないとは思いますが、祈るだけです。

今の感想として、相続により親から引き継いだ財産が有っても何も嬉しさは無く、ただ淋しさがあるだけです。

父が何十年もの人生をかけ築き上げたものを、粗末に扱ってしまっているのではないかと思ってしまいます。

また生前に比べ父との思い出が私の記憶に多く入り込んで来ます、これが相続という事なんだろうなと感じております。

今後間違いなく宅地家屋売却時、お世話になると思いますので、引き続き宜しくお願い致します。

またご連絡する事があると思いますが、その時は気軽に貴事務所へ寄らせて頂きます。

遠州相続支援センターの小林様に巡り会えた事を心より感謝、御礼申し上げます。

コロナ禍でもあります、くれぐれもご自愛ください。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

税務署出身の大ベテランが顧問でいらっしゃいますので、多分どんな複雑な問題でも解決して下さると思います

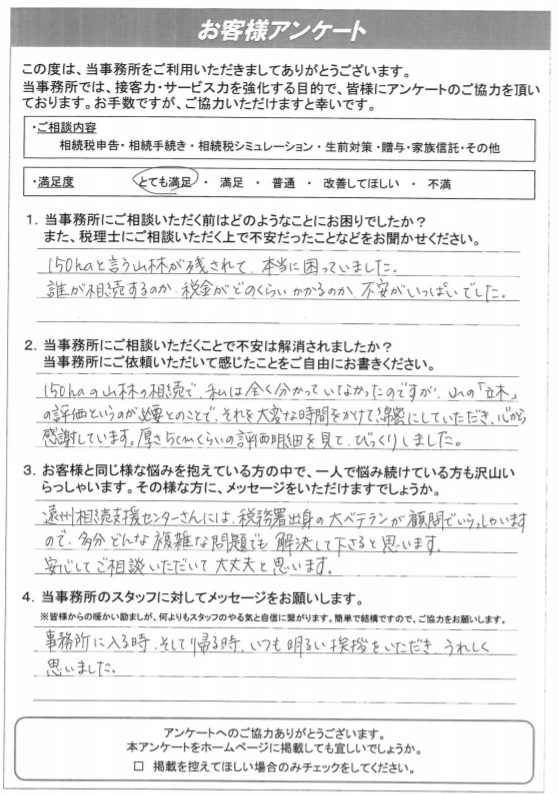

150haと言う山林が残されて、本当に困っていました。誰が相続するのか、税金がどのくらいかかるのか、不安がいっぱいでした。 私は全く分かっていなかったので…続きを見る

-

相続税申告

税務署出身の大ベテランが顧問でいらっしゃいますので、多分どんな複雑な問題でも解決して下さると思います

150haと言う山林が残されて、本当に困っていました。誰が相続するのか、税金がどのくらいかかるのか、不安がいっぱいでした。

私は全く分かっていなかったのですが、山の「立木」の評価というのが必要とのことで、それを大変な時間をかけて綿密にしていただき、心から感謝しています。厚さ5㎝くらいの評価明細を見て、びっくりしました。こちらの事務所には、税務署出身の大ベテランが顧問でいらっしゃいますので、多分どんな複雑な問題でも解決して下さると思います。安心してご相談いただいて大丈夫と思います。

それと、事務所に入る時、そして帰る時、いつも明るい挨拶をいただき、うれしく思いました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

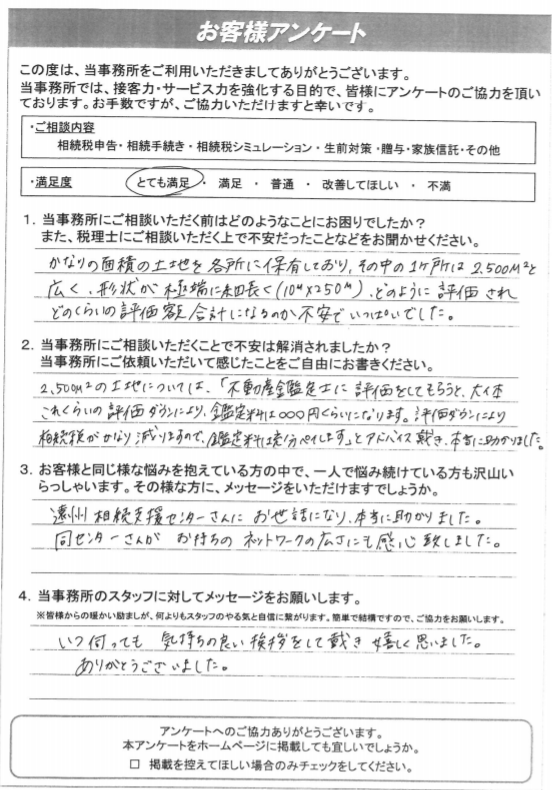

相続税申告

お持ちのネットワークの広さにも関心致しました

かなりの面積の土地を各所に保有しており、その中の1ヶ所は2,500㎡と広く、形状が極端に細長く(10m×250m)、どのように評価され、どのくらいの評価額合計に…続きを見る

-

相続税申告

お持ちのネットワークの広さにも関心致しました

かなりの面積の土地を各所に保有しており、その中の1ヶ所は2,500㎡と広く、形状が極端に細長く(10m×250m)、どのように評価され、どのくらいの評価額合計になるのか不安でいっぱいでした。

2,500㎡の土地については、「不動産鑑定士に評価をしてもらうと、大体これくらいの評価ダウンにより、鑑定料は○○○円くらいになります。評価ダウンにより相続税がかなり減りますので、鑑定料は充分ペイします」とアドバイス戴き、本当に助かりました。お持ちのネットワークの広さにも感心致しました。

いつ伺っても気持ちの良い挨拶をして戴き嬉しく思いました。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

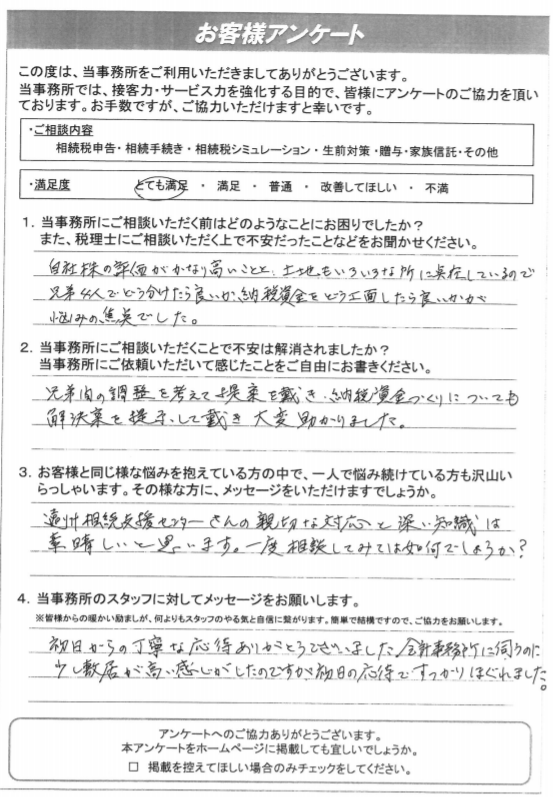

相続税申告

親切な対応と深い知識は素晴しいと思います

自社株の評価がかなり高いことと、土地もいろいろな所に点在しているので、兄弟4人でどう分けたら良いか、納税資金をどう工面したら良いかが悩みの焦点でした。 兄…続きを見る

-

相続税申告

親切な対応と深い知識は素晴しいと思います

自社株の評価がかなり高いことと、土地もいろいろな所に点在しているので、兄弟4人でどう分けたら良いか、納税資金をどう工面したら良いかが悩みの焦点でした。

兄弟間の調整を考えて提案を戴き、納税資金づくりについても解決案を提示して戴き大変助かりました。こちらの事務所の親切な対応と深い知識は素晴しいと思います。一度相談してみては如何でしょうか?

初日からの丁寧な応対ありがとうございました。会計事務所に伺うのに少し敷居が高い感じがしたのですが、初日の応対ですっかりほぐれました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

相続税申告

相続税申告期限ぎりぎりで手続きをした

相談前

相続税申告の期限まで1ヶ月しか残っていないが姉妹間で畑・雑種地の分割について折り合いがつかなかった。

期限内に相続税申告を終えるためにはどうしたら良いか。

…続きを見る-

相続税申告

相続税申告期限ぎりぎりで手続きをした

相談前

相続税申告の期限まで1ヶ月しか残っていないが姉妹間で畑・雑種地の分割について折り合いがつかなかった。

期限内に相続税申告を終えるためにはどうしたら良いか。

また、妹が母親と一緒に実家で暮らしていたため、妹は今後も実家に住めるようにしたい。

相談後

遺産の分け方を決めていただき相続税申告手続き開始。

妹が実家を引き継げるようにし、小規模宅地の特例を活用。

土地1億1,000万円の中の自宅部分にあたる3,200万円分が1,400万円に評価減。

結果として約270万円分の相続税を減額し、期限内に相続税申告を終えることもできました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

【会社員(サラリーマン)でも相続税が発生】相続税申告を行った事例

相談前

Aさんのお父様で袋井市に在住していた方の相続が発生しました。

お母様は既にお亡くなりになっていたため相続人はAさんを含む子供2人です。

Aさんのお父様は生前…続きを見る-

相続税申告

【会社員(サラリーマン)でも相続税が発生】相続税申告を行った事例

相談前

Aさんのお父様で袋井市に在住していた方の相続が発生しました。

お母様は既にお亡くなりになっていたため相続人はAさんを含む子供2人です。

Aさんのお父様は生前、大手自動車メーカーで会社員(サラリーマン)として勤務していました。

Aさんは初め、相続税は資産家に掛かる税であり、会社員(サラリーマン)には相続税が掛からないと考えていました。

相続財産は下記の通りです。

〇自宅:賃貸のためなし

〇預貯金:1,750万円

〇有価証券:6,870万円

〇生命保険:4,050万円(課税は3,050万円分)

〇個人年金:2,580万円

〇合計:1億4,200万円

遺言書に大まかな財産しか書いてなかったので、相続税やお寺の費用などを差し引き、きちんと財産を分けたいという希望で相談に来られました。相談後

2人に同額の生命保険金が渡るよう契約をしていたとしても、相続発生時に様々な費用がかかり、平等に分割することは非常に難しいことです。

これを実現するため、永代供養やお寺のお金等を差し引き、現金を代償分割することで2人に平等に財産が渡るようにしました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

小規模宅地等の特例を適用した際の事例

相談前

相続税は発生するとのご認識で、節税する方法があるか知りたいといのことでした。

また、3人兄弟のうち1人が父と同居していたのでその方がそのまま住めるようにするこ…続きを見る-

相続手続き

小規模宅地等の特例を適用した際の事例

相談前

相続税は発生するとのご認識で、節税する方法があるか知りたいといのことでした。

また、3人兄弟のうち1人が父と同居していたのでその方がそのまま住めるようにすることをご希望されました。相談後

Aさんの父の相続財産にも自宅と貸駐車場があったので小規模宅地等の特例を適用しました。

小規模宅地等の特例では適用できる土地の面積が合計で330㎡までとなり、居住用の土地が最大80%、貸付用だと最大50%の評価額減となります。

基本的には居住用の土地に使用した方が節税効果が大きいのでAさんは居住用の土地200㎡について適用しました。

しかし、上限の330㎡には130㎡余るので、貸駐車場についても130㎡分、小規模宅地等の特例を適用しました。事務所からのコメント

土地に関して相続が発生したら評価額を下げることで相続税を大きく節税できる可能性があります。

無料相談では小規模宅地等の特例以外にも相続に関することなら何でも相続専門の税理士が対応いたします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

贈与税を減額した解決事例

相談前

BさんはH29年に土地を1,000万円で売却しました。

その長女Aさんは、お父さん(Bさん)から、このお金を任されて、現金で保管していました。

そし…続きを見る-

相続手続き

贈与税を減額した解決事例

相談前

BさんはH29年に土地を1,000万円で売却しました。

その長女Aさんは、お父さん(Bさん)から、このお金を任されて、現金で保管していました。

そしてお父さん(Bさん)がH31年に亡くなりましたが、「1,000万円については、譲渡所得の申告を済ませているのですが、保管してある現金は相続財産として申告しないといけないのか? (お金はもう使ってしまって残っていないけど・・・)」

そんなAさんが、当社に相談にみえました。相談後

私は聞きました。「その中からお父さんの病院代や薬代やオムツ代など出していませんか? 孫の入学祝や結婚祝も出していませんか?」。

このようにしてお金の使い道を解明して行きましたら、結局BさんからAさんへ贈与となる金額は500万円くらいに下げることが可能であることが分かりました。

この500万円について贈与税申告をして贈与税を納めました。

そしてこの贈与が「相続前3年以内の贈与」ではあったので、これを相続財産に加えて相続税申告をすることにしました。そして、贈与税は相続税から控除することができました。

Aさんは適正な贈与税、相続税を納めることにより、穏やかな日常を取り戻すことが出来ました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

家族信託

家族信託を用いた解決事例

相談前

相談者はSさん(82才)。夫はすでに死亡していました。

子どもが3人いるが、長男(男子は一人のみ)が障がい者で、或る施設に入っているが、そこから仕事には行…続きを見る-

家族信託

家族信託を用いた解決事例

相談前

相談者はSさん(82才)。夫はすでに死亡していました。

子どもが3人いるが、長男(男子は一人のみ)が障がい者で、或る施設に入っているが、そこから仕事には行っています。

他の2人は女性で他家に嫁いでいます。

「Sさんの相続が発生したら、そこには誰も住まないので、現在Sさんが住んでいる土地・建物は処分するつもりだがどうしたらよいか」の質問がありました。相談後

長男の姉との間で不動産につき家族信託を設定する。

このことにより、姉の意思決定により、土地・建物の処分ができるようになります。

このようにアドバイスさせて戴きました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

配偶者居住権に関わる解決事例

相談前

Aさん(86才)は長女夫婦と同じ敷地内に2棟の家屋があり、別々に暮らしてます。

Aさん夫婦は長女夫婦とうまく行っていないので、Aさんの妻はAさんの相続発生…続きを見る-

相続手続き

配偶者居住権に関わる解決事例

相談前

Aさん(86才)は長女夫婦と同じ敷地内に2棟の家屋があり、別々に暮らしてます。

Aさん夫婦は長女夫婦とうまく行っていないので、Aさんの妻はAさんの相続発生後、今住んでいる家に住めるのか心配をしています。相談後

R2.4.1より配偶者居住権が施行されるので、Aさんに遺言を書いてもらい、その中に「妻に配偶者居住権を遺贈する」の文言をいれてもらいました。

これによってAさんの妻が心配していた家に住めなくなってしまうという心配は解消されました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

相続が発生し遺言が見つかった事例

相談前

袋井市にお住まいのAさんは父が亡くなり、遺言書が見つかりました。

遺言書の中には「父の兄弟にも財産をあげて下さい」と言う一文があります。

そこでAさ…続きを見る-

相続手続き

相続が発生し遺言が見つかった事例

相談前

袋井市にお住まいのAさんは父が亡くなり、遺言書が見つかりました。

遺言書の中には「父の兄弟にも財産をあげて下さい」と言う一文があります。

そこでAさんは遺言書に従って相続財産を分ける際の注意点を調べるための当センターの無料相談にお越しいただきました。相談後

遺言書の意に叶う形で「遺産分割協議書」を相続人間(妻と子1と子2)で作成する。

ここで、父の希望である兄弟への財産承継が出来ていないじゃないかと思われますが、兄弟へは妻から生前贈与という形で渡します。

年間110万円以内の贈与におさめることができるので、兄弟は贈与税を支払わずに財産を受け取れます。

こうすれば、遺言どおりの配分となり、しかも父の弟と妹は相続税の負担もなくなります。

結果として税額は741,400円→677,400円へとダウンしました。

このように、分け方によって相続税は変わりますので注意が必要です。事務所からのコメント

今回のケースのように相続発生後に遺言書が見つかったというケースや相続税が発生するが安くしたいというご相談はもちろん、相続の事なら何でもご相談ください。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

小規模宅地の特例により相続税が0円になる場合

相談前

小規模宅地等の特例を使うと相続税が0円になるため、申告は必要ないと思ったが、心配になったとのことで相談にいらっしゃいました。…続きを見る

-

相続税申告

小規模宅地の特例により相続税が0円になる場合

相談前

小規模宅地等の特例を使うと相続税が0円になるため、申告は必要ないと思ったが、心配になったとのことで相談にいらっしゃいました。

相談後

小規模宅地等の特例を適用できる場合、自宅の土地の評価額が80%減額され、5,000万→1,000万となります。

そうなると遺産総額が1,000万+1,000万+2,000万=4,000万となり、基礎控除よりも少なくなるため、申告は必要ないのでは?ということです。

しかし、この場合でも、申告義務は不要にはなりません。

なぜなら、小規模宅地等の特例を適用するには申告が必要だからです。

小規模宅地等の特例を適用するには、そもそも申告が必要になるため、申告義務が無くなることはないのです。

他にも、配偶者の税額軽減という制度もありますが、小規模宅地等の特例と同様に、申告が必要なため、適用することで遺産総額が基礎控除を下回っても、申告義務が無くなることはありません。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

贈与税

亡くなる前3年以内に贈与していた方

相談前

子供に贈与をしていますが、3年以内の贈与は相続財産に追加になる・・・と聞いていますが、どうすればよいでしょうか? その内の二つは相続前3年以内ですが、もう一つは…続きを見る

-

贈与税

亡くなる前3年以内に贈与していた方

相談前

子供に贈与をしていますが、3年以内の贈与は相続財産に追加になる・・・と聞いていますが、どうすればよいでしょうか? その内の二つは相続前3年以内ですが、もう一つは3年を超えています。

事例

相続発生日 2019年3月20日

子供Aへの贈与 2018年6月1日 200万円(贈与税の申告あり) (A)

子供Aへの贈与 2017年8月15日 100万円 (B)

子供Bへの贈与 2015年2月10日 150万円(贈与税の申告なし) (C)相談後

相続税法上、相続発生日より3年以内の贈与については、相続財産に加算することになっています。

(A)、(B)は3年以内ですから、相続財産に加算となります。この際、2018年6月1日の200万円については贈与税を9万円支払っています(200万円-110万円基礎控除=90万円。 90万円×10%=9万円)。この9万円は相続税額から差し引かれます。

(C)は3年超ですので、相続財産に加えなくて結構ですが、贈与税の申告をしていないので、贈与税申告だけはしないといけません(時効は7年ですので、申告義務が消えていません)。

以上のような解釈になりますので、当センターでは

(A)、(B)について相続財産に加算

(C)については贈与税申告をする・・・という形にさせて戴きました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

税務署から「相続税のお尋ね」が来た方

相談前

税務署から「相続税のお尋ね」が来ました。どうしたら良いでしょう。死亡届出書を市町村に提出しますと、その情報が税務署に流れます。税務署は相続税の基礎控除額を超えそ…続きを見る

-

相続税申告

税務署から「相続税のお尋ね」が来た方

相談前

税務署から「相続税のお尋ね」が来ました。どうしたら良いでしょう。死亡届出書を市町村に提出しますと、その情報が税務署に流れます。税務署は相続税の基礎控除額を超えそうな方に「相続税のお尋ね」を出します。ですから、届いたからと言って必ずしも申告義務があるとは限りません。

相談後

問題は、その「お尋ね」を、自分で書けるかと言うことです。預金等は、残高をそのまま書けば良いのですが、土地の評価が問題になります。

土地の評価には「倍率方式」と「路線価方式」があり、「路線価方式」は、土地の形状によって評価が変化します。

ご自身で作成が難しい時は、私共で作成させて戴いております。ご自身で評価すると、基礎控除を超える場合でも、私共が作成することにより、相続税の基礎控除内におさまる事例も沢山あります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

自分で申告したい方

相談前

「相続税がかかりそうです。自分で申告書を作成したいのですが、、、」と言う質問がありました。

50代のご夫婦が相談にみえました。「お父さんが亡くなりました…続きを見る-

相続税申告

自分で申告したい方

相談前

「相続税がかかりそうです。自分で申告書を作成したいのですが、、、」と言う質問がありました。

50代のご夫婦が相談にみえました。「お父さんが亡くなりましたが、どうやら相続税がかかりそうです。自分で申告書を作成してみたいので教えて下さい。」とのことです。相談後

預金の残高証明の取得、有価証券の評価の仕方、土地の評価の仕方、債務控除の考え方、葬儀費用の控除の注意事項等をお教えしました。

2週間後にまたお二人でおみえになりました。「土地の評価はこれで良いですか?」とのことですので、「路線価図のここを見て戴いて、またここは“貸家建付地""の評価になりますので、このような式で計算して・・・」とお教えさせて戴きました。

1か月後にまたおみえになり「済みませんが、そちらで相続税申告書を作って戴けますでしょうか?」とのことでした。事務所からのコメント

自身で申告書を書くことは不可能ではありませんが、かなりなハードワークであることは間違いありません。そして、財産の正しい評価をすることは極めて難しいことですので、過大評価をして相続税を納めすぎたり、過少評価をして修正申告せざるを得なくなったり・・・と言うことになる可能性が大です。

やはり専門家にお任せする方が宜しいかと思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

事務所からのコメント

相続税は資産家だけに掛かる税でしょ・・・

うちは会社員(サラリーマン)家系だから関係ない・・・

このような考え方は危険である言えます。

確かに相続税はほとんど資産家に掛かっていた時代も過去にはありました。

しかし2015年の法改正で、今や誰に相続税が発生してもおかしくありません。

平均的に基礎控除は4割ほど少なくなったので、法改正前と比較し4割程財産が少なかったとしても相続税が発生する可能性があります。

そのため相続が発生しても、「自分たちの相続はに相続税は関係ない」と考えていると、相続税の未納のリスクが伴います。

今回は会社員(サラリーマン)をされていた方の相続が発生し、相続税が発生したケースです。

今回のケースのように、真面目に会社員(サラリーマン)として働かれていた方の相続でも相続税が発生するケースが増えてきています。

相続が発生したらまずは相続税の専門家にご相談ください。