-

トップ

-

選ばれる理由

-

料金

-

解決事例17

-

お客様の声口コミ6

選ばれる理由

-

さいたま市で創業51年の実績、相続税申告など相続に特化

相続税申告や生前の節税対策、遺言書作成など相続に特化した税理士事務所で、埼玉県さいたま市において51年の歴史を持ちます。5名の税理士、6名の科目合格者数、8名の…

続きを見る> -

開業より多くの相続問題を解決、頼りになる「総合解決事務所」

友野会計事務所は、相続のお悩みに関する「総合解決事務所」として税申告・手続き・土地評価・遺言の豊富な実績があります。 開業より多くの相続手続きに関するご相談をお…

続きを見る> -

相続税申告14.3万円~!低料金・高品質を実現

友野会計事務所では、ご相談者様に分かりやすいように、明瞭な料金体系を取っております。相続手続きは11万円〜、相続税申告では14.3万円〜と極めてリーズナブルで、…

続きを見る> -

相続相談・相続税額シミュレーションは無料、土日夜間も対応

初回の面談に限り、相続の相談を無料で承ります。相続の専門家が親切丁寧に対応させていただきます。また、相続税額シミュレーションも無料で実施しています。 ご要望があ…

続きを見る> -

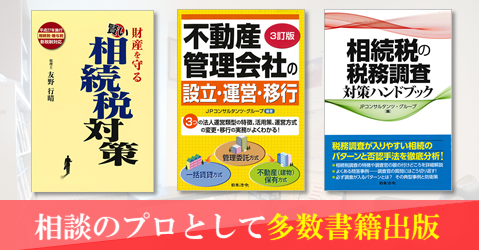

相続関連書籍の執筆実績多数

友野会計事務所の代表税理士はこれまで、相続のプロとして「財産を守る賢い相続税対策」「不動産管理会社の設立・運営・移行」「相続税の税務調査対策ハンドブック」など、…

続きを見る> -

JR宮原駅西口より徒歩4分で利便性抜群、出張相談にも対応

JR宮原駅西口より徒歩4分の場所に立地し、さいたま市にお住まいのご相談者様にとって便利な立地に位置しております。駐車場も完備しておりますので、さいたま市の皆様は…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

相続税申告

相続税が0になる=申告が必要ない、というわけではない!

相談前

Aさんからの相続税の相談依頼:

私は長男で、一緒に住んでいた父(被相続人)名義の自宅を相続します。相続人と相続財産は下記の通りです。

・法定相続人が…続きを見る -

贈与税

贈与税の配偶者控除について

相談前

婚姻期間が20年以上ある夫婦の間で居住用の不動産やその購入資金を贈与する場合

基礎控除の110万円とは別に2000万円までの特別控除の特例が適用できます。

…続きを見る -

相続税申告

相続時精算課税の注意点!一度選択すると暦年課税には戻れません

相談前

相続時精算課税を選択する場合の注意点として、一度選択すると暦年課税には戻れない点があります。

暦年課税は年110万円の基礎控除以下で贈与を受けた場合、贈与…続きを見る

友野会計事務所の事務所案内

相続税申告や生前の節税対策など相続に特化し、埼玉県さいたま市で50年以上の歴史を持つ税理士事務所。地域密着の姿勢を貫き、相続税の相談件数は累計5,500件を超えています。相続手続きから相続税申告まで円満相続をサポートしており、相続税申告は14万3,000円からと、リーズナブルで明瞭な料金体系も魅力です。

基本情報・地図

| 事務所名 | 友野会計事務所 |

|---|---|

| 住所 |

〒331-0823 埼玉県さいたま市北区日進町3丁目485番地2 |

| アクセス | JR宮原駅西口より徒歩4分 |

|---|---|

| 受付時間 | 平日8:45〜18:00 ※土・日・祝日、夜間も対応いたします(要予約) |

| 対応地域 | さいたま市を中心に、埼玉エリア全域 |

代表紹介

友野行晴

税理士

- 代表からの一言

- 平成27年の税制改正で、今まで相続税と縁がなかった方が相続税を支払うこととなり、それに伴い様々な問題が顕在化してきました。そうした問題を解決していくのが私達の役割です。皆様へのご提案を通じ、将来の不安を少しでも解消し、より良い生活設計、ストレスのない日々をお送り頂けることが私達の願いです。

- 資格

- 税理士

- 所属団体

- 関東信越税理士会大宮支部

- 経歴

- ・埼玉県さいたま市に生まれる

・獨協大学法学部卒業後、大原簿記学校税理士課講師を経て、平成5年7月税理士登録(関東信越税理士会大宮支部所属)

・現、友野会計事務所所長 - 出身地

- 埼玉県さいたま市

- 執筆実績

- ・「財産を守る賢い相続税対策」(編著:JPCG出版局制作委員会/発行:JPコンサルタンツ・グループ)

・「不動産管理会社の設立・運営・移行」(編著:JPコンサルタンツ・グループ)

・「相続税の税務調査対策ハンドブック」(編著:JPコンサルタンツ・グループ/出版:日本法令)

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

選ばれる理由

さいたま市で創業51年の実績、相続税申告など相続に特化

相続税申告や生前の節税対策、遺言書作成など相続に特化した税理士事務所で、埼玉県さいたま市において51年の歴史を持ちます。5名の税理士、6名の科目合格者数、8名の相談員が在籍しており、充実したサポート体制を整えています。

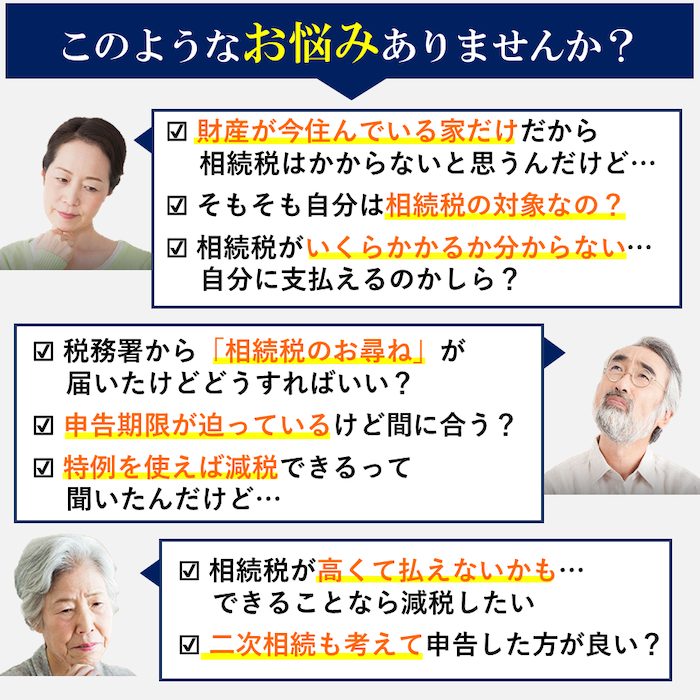

相続は一生で何度も経験することではなく、皆様の中にも、初めてのことで何をしていいのか分からないという方もいらっしゃることでしょう。また、下記のようなことでお悩みの方も多くいらっしゃるのではないでしょうか。

友野会計事務所では、相続の経験豊富な税理士がこのようなお悩みにすべてお応えいたします。幅広い相続問題を解決するために、当事務所の税理士は、税理士以外にも複数の相続資格を保有しているのも特徴です。単純な相続税申告だけでなく、相続全般に関わるご相談に最適なご提案をさせていただきます。

相談時には、ご相談者様のあらゆる手続きについてヒアリングをすることで、必要な手続きの漏れや間違いを防いでいます。そのため、ご相談者様からいただいた多数のご相談によって蓄積した豊富な実績と経験を活かして、ご相談者様に最適な相続手続きをご提案いたします。

開業より多くの相続問題を解決、頼りになる「総合解決事務所」

友野会計事務所は、相続のお悩みに関する「総合解決事務所」として税申告・手続き・土地評価・遺言の豊富な実績があります。

開業より多くの相続手続きに関するご相談をお受け、相続税の相談実績はなんと累計5,500件以上。ご相談者様の状況に合わせた最適な相続手続きをご提案いたしますので、さいたま市にお住まいのお客様は、お気軽にご相談ください。

また、司法書士や弁護士といった他士業とも連携しており、遺産分割でもめている方や相続登記が発生する方も、他の事務所を探す必要はありません。窓口は当事務所1つで、相続に関するあらゆる問題にワンストップで対応しております。

紹介をするだけでなく、当事務所に弁護士や司法書士の先生をお呼びすることで、同時に相談を受けることも可能です。

相続税申告14.3万円~!低料金・高品質を実現

友野会計事務所では、ご相談者様に分かりやすいように、明瞭な料金体系を取っております。相続手続きは11万円〜、相続税申告では14.3万円〜と極めてリーズナブルで、かつ高品質なサービスをご提供いたします。また、ご相談者様の現状を詳しくお伺いした上で、事前にお見積もりを作成させていただきます。

無料カウンセリングの内容を受け、相続人調査・財産調査・お客様に必要な相続手続きのご提案・費用のお見積り・スケジュールなどを作成します。その後、正式なサービス申込みをいただくと、そこから初めて費用(報酬)が発生しますので、ご安心ください。

相続相談・相続税額シミュレーションは無料、土日夜間も対応

初回の面談に限り、相続の相談を無料で承ります。相続の専門家が親切丁寧に対応させていただきます。また、相続税額シミュレーションも無料で実施しています。

ご要望があれば、土・日・祝日・夜間もご相談をお受けしていますので、是非ご利用ください。

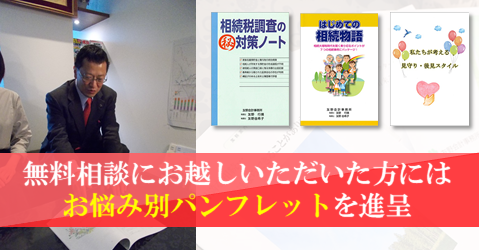

無料相談にお越しいただいた方には「相続税対策の<秘>対策ノート」「はじめての相続物語」「私たちが考える見守り・後見スタイル」などの、お悩み別にパンフレットを進呈いたします。

相続問題解決のための資料として参考にしていただける内容になっておりますので、どうぞご活用ください。

相続関連書籍の執筆実績多数

友野会計事務所の代表税理士はこれまで、相続のプロとして「財産を守る賢い相続税対策」「不動産管理会社の設立・運営・移行」「相続税の税務調査対策ハンドブック」など、多くの書籍を出版。相続問題でお悩みの多くの方に対して広く、知識やノウハウ、相続にあたっての心構えなどをお伝えすることで、少しでも円満な相続が増えることを願っています。

友野会計事務所にご相談に見えられるお客様へも、これらの豊富な知見を元に懇切丁寧なご対応を徹底しています。地元密着の相続税の専門家による最適な提案をいたしますので、どうぞお気軽にご相談ください。

JR宮原駅西口より徒歩4分で利便性抜群、出張相談にも対応

JR宮原駅西口より徒歩4分の場所に立地し、さいたま市にお住まいのご相談者様にとって便利な立地に位置しております。駐車場も完備しておりますので、さいたま市の皆様はもちろん、埼玉県全域からお越しいただけます。

また、ご相談者様の都合で、ご自宅等で説明が聞きたいという方に対しては、税理士がご相談者様宅へ直接お伺いし、出張相談に対応いたします(エリア限定)。これまでに多くのご相談を承っておりますので、まずはお気軽にご連絡ください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

対応業務・料金表

遺言書作成サポート

サービスの概要

◆サポート内容

・現時点での相続財産調査

・現時点での財産一覧表作成

・相続税額シミュレーションの実施

・遺言書の助言・作成サポート

料金

220,000円~

遺産の総額:基本料金

4,000万円未満:220,000円

4,000万円以上〜6,000万円未満:275,000円

6,000万円以上〜8,000万円未満:330,000円

8,000万円以上〜1億円未満:385,000円

1億円以上:別途お見積

※公証人手数料など実費別途

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

相続手続き丸ごとサポート

サービスの概要

◆サポート内容

・相続人調査(戸籍・住民票の収集)※発行手数料別途実費

・相続関係説明図作成

・相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

・財産一覧表作成

・遺産分割協議書作成

・相続税額シミュレーション

・各種の名義変更:預貯金、有価証券 ※3金融機関まで・以降1金融機関毎3万円

・預金分配

※相続登記は提携司法書士を紹介

料金

220,000円~

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 220,000円 |

| 500万円超~3,000万円以下 | 220,000円 |

| 3,000万円超~5,000万円以下 | 220,000円〜275,000円 |

| 5,000万円超~7,000万円以下 | 275,000円〜330,000円 |

| 7,000万円超~8,000万円以下 | 330,000円 |

| 8,000万円超~9,000万円以下 | 440,000円 |

| 9,000万円超~1億円以下 | 440,000円 |

| 1億円超~1.5億円以下 | 550,000円〜660,000円 |

| 1.5億円超~2億円以下 | 別途お見積 |

| 2億円超~3億円以下 | 別途お見積 |

| 3億円超 | 別途お見積 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3583

- 事務所につながります

まずは無料でご相談を!

相続税申告サポ―ト

サービスの概要

◆サポート内容

・相続人調査(戸籍・住民票の収集)※発行手数料別途実費

・相続関係説明図作成

・相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

・財産一覧表作成

・遺産分割協議書作成

・相続税額シミュレーション

・税務アドバイス(特例適応の可否など)

・相続税申告書作成・提出

・各種の名義変更:預貯金、有価証券 ※3金融機関まで・以降1金融機関毎3万円

・預金分配

※相続登記は提携司法書士を紹介

料金

143,000円~

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 143,000円 |

| 500万円超~3,000万円以下 | 143,000円 |

| 3,000万円超~5,000万円以下 | 143,000円〜220,000円 |

| 5,000万円超~7,000万円以下 | 220,000円〜275,000円 |

| 7,000万円超~8,000万円以下 | 275,000円 |

| 8,000万円超~9,000万円以下 | 385,000円 |

| 9,000万円超~1億円以下 | 385,000円 |

| 1億円超~1.5億円以下 | 550,000円〜715,000円 |

| 1.5億円超~2億円以下 | 別途お見積 |

| 2億円超~3億円以下 | 別途お見積 |

| 3億円超 | 別途お見積 |

加算料金

| 相続人(1名追加毎) | +55,000円 |

| 路線価地域の土地評価(1利用区分追加毎) | +55,000円 |

| 倍率地域の土地評価(1利用区分追加毎) | +5,500円 |

| 非上場株式(自社株)評価(1社追加毎) | +110,000円〜 |

| 上場株式評価(1金融機関追加毎) | +5,500円〜 |

| 書面添付 | +55,000円〜 |

| 贈与調査(資金移動調査)(3年) | +22,000円〜 |

| 贈与調査(資金移動調査)(5年) | +44,000円〜 |

| 準確定申告 | +22,000円〜 |

| スピードパック(申告期限まで3か月を切っている場合) | +20% |

| スピードパック(申告期限まで2か月を切っている場合) | +30% |

| スピードパック(申告期限まで1か月を切っている場合) | +50% |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3583

- 事務所につながります

まずは無料でご相談を!

相続税診断サポート(相続発生前の相続税要否判定)

サービスの概要

◆サポート内容

・現時点での相続財産調査

・現時点での財産一覧表作成

・概算相続税額の試算と要否判定

料金

33,000円~

遺産の総額:基本料金

5,000万円未満:33,000円

5,000万円以上:55,000円

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 110,000円 |

| 500万円超~3,000万円以下 | 110,000円 |

| 3,000万円超~5,000万円以下 | 110,000円〜165,000円 |

| 5,000万円超~7,000万円以下 | 165,000円〜220,000円 |

| 7,000万円超~8,000万円以下 | 220,000円 |

| 8,000万円超~9,000万円以下 | 330,000円 |

| 9,000万円超~1億円以下 | 330,000円 |

| 1億円超~1.5億円以下 | 440,000円〜550,000円 |

| 1.5億円超~2億円以下 | 別途お見積 |

| 2億円超~3億円以下 | 別途お見積 |

| 3億円超 | 別途お見積 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3583

- 事務所につながります

まずは無料でご相談を!

生前対策コンサルティング(相続発生前の相続税シミュレーション)

サービスの概要

◆サポート内容

・現時点での相続財産調査

・現時点での財産一覧表作成

・相続税額シミュレーションの実施

・シミュレーション結果を基に節税対策の提案

料金

165,000円~

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| ~500万以下 | 165,000円 |

| 500万円超~3,000万円以下 | 165,000円 |

| 3,000万円超~5,000万円以下 | 165,000円〜187,000円 |

| 5,000万円超~7,000万円以下 | 187,000円〜220,000円 |

| 7,000万円超~8,000万円以下 | 220,000円 |

| 8,000万円超~9,000万円以下 | 275,000円 |

| 9,000万円超~1億円以下 | 275,000円 |

| 1億円超~1.5億円以下 | 別途お見積 |

| 1.5億円超~2億円以下 | 別途お見積 |

| 2億円超~3億円以下 | 別途お見積 |

| 3億円超 | 別途お見積 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1860-3583

- 事務所につながります

まずは無料でご相談を!

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

お客様の声

-

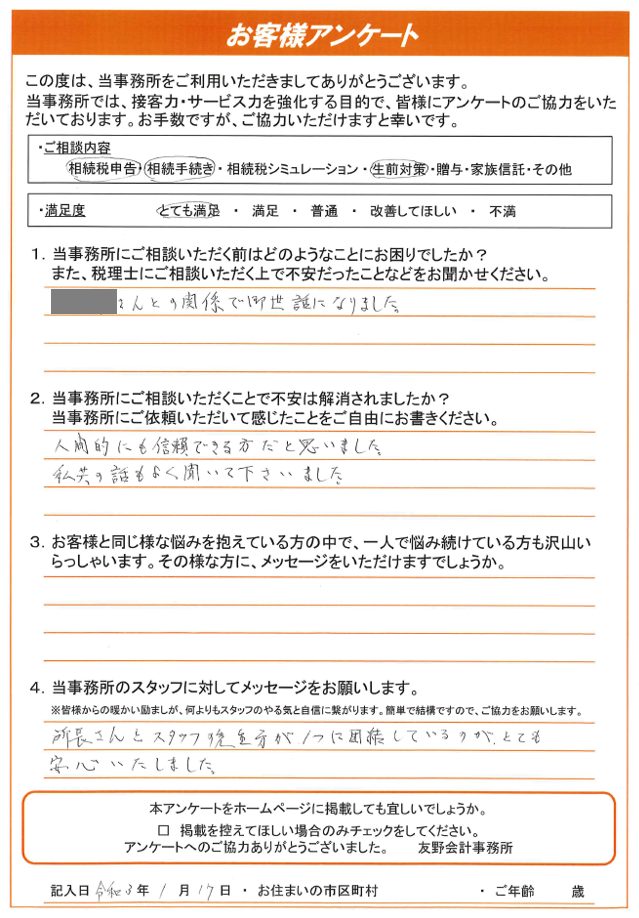

相続税申告

所長さんとスタッフの先生方が1つに団結しているのが、とても安心いたしました

○○さんとの関係で御世話になりました。人間的にも信頼できる方だと思いました。私共の話もよく聞いて下さいました。 所長さんとスタッフの先生方が1つに団結して…続きを見る

-

相続税申告

所長さんとスタッフの先生方が1つに団結しているのが、とても安心いたしました

○○さんとの関係で御世話になりました。人間的にも信頼できる方だと思いました。私共の話もよく聞いて下さいました。

所長さんとスタッフの先生方が1つに団結しているのが、とても安心いたしました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

とても満足しました

とても満足しました。ありがとうござました。…続きを見る

-

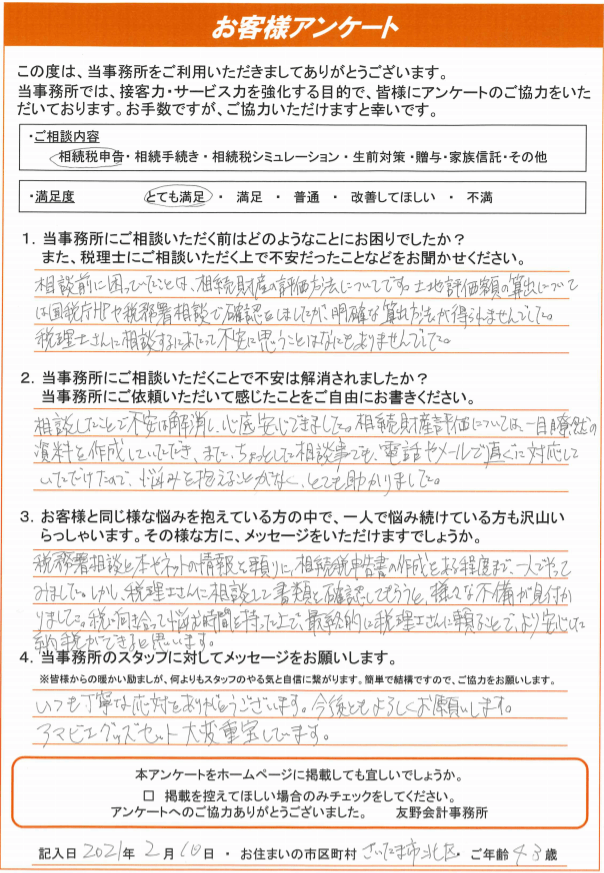

相続税申告

税理士さんに頼ることで、より安心した納税ができると思います

相談前に困っていたことは、相続財産の評価方法についてです。土地評価価額の算出については国税庁HPや税務署相談で確認はしましたが、明確な算出方法が得られませんでし…続きを見る

-

相続税申告

税理士さんに頼ることで、より安心した納税ができると思います

相談前に困っていたことは、相続財産の評価方法についてです。土地評価価額の算出については国税庁HPや税務署相談で確認はしましたが、明確な算出方法が得られませんでした。

税理士さんに相談するにあたって不安に思うことはなにもありませんでした。相談したことで不安は解消し、心底安心できました。相続財産評価については、一目瞭然の資料を作成していただき、また、ちょっとした相談事でも、電話やメールで直ぐに対応していただけたので、悩みを抱えることがなくとても助かりました。

税務署相談と本やネットの情報を頼りに、相続税申告書の作成をある程度まで、1人でやってみました。しかし、税理士さんに相談して書類を確認してもらうと、様々な不備が見付かりました。税に向き合って悩む時間を持ったうえで、最終的には税理士さんに頼ることで、より安心した納税ができると思います。

いつも丁寧な応対をありがとうございます。今後ともよろしくお願いします。アマビエグッズセット大変重宝しています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

事務所内の雰囲気も良く他の方がおっしゃる通りとても親切丁寧な対応をしていただけました。

お電話口での対応や面談での対応、事務所内の雰囲気も良く他の方がおっしゃる通りとても親切丁寧な対応をしていただけました。 初めての利用でしたが事務所も大きく信頼…続きを見る

-

相続手続き

事務所内の雰囲気も良く他の方がおっしゃる通りとても親切丁寧な対応をしていただけました。

お電話口での対応や面談での対応、事務所内の雰囲気も良く他の方がおっしゃる通りとても親切丁寧な対応をしていただけました。

初めての利用でしたが事務所も大きく信頼できると思いますので、またの機会はよろしくお願いいたします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

顧客でもないのに関わらず、とても親切丁寧に説明して頂きました。初電話から訪問の最後まで大変満足出来きた信頼出来る会社と思いました。

顧客でもないのに関わらず、とても親切丁寧に説明して頂きました。初電話から訪問の最後まで大変満足出来きた信頼出来る会社と思いました。…続きを見る

-

相続手続き

顧客でもないのに関わらず、とても親切丁寧に説明して頂きました。初電話から訪問の最後まで大変満足出来きた信頼出来る会社と思いました。

顧客でもないのに関わらず、とても親切丁寧に説明して頂きました。初電話から訪問の最後まで大変満足出来きた信頼出来る会社と思いました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

相談のみでお伺いいたしましたが、丁寧で対応もよくかつ迅速に対応して頂きました。

相談のみでお伺いいたしましたが、丁寧で対応もよくかつ迅速に対応して頂きました。 歴史もある会計事務所さんですし、これからも安心してお任せできそうです。 あり…続きを見る

-

相続手続き

相談のみでお伺いいたしましたが、丁寧で対応もよくかつ迅速に対応して頂きました。

相談のみでお伺いいたしましたが、丁寧で対応もよくかつ迅速に対応して頂きました。

歴史もある会計事務所さんですし、これからも安心してお任せできそうです。

ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

相続税申告

相続税が0になる=申告が必要ない、というわけではない!

相談前

Aさんからの相続税の相談依頼:

私は長男で、一緒に住んでいた父(被相続人)名義の自宅を相続します。相続人と相続財産は下記の通りです。

・法定相続人が…続きを見る-

相続税申告

相続税が0になる=申告が必要ない、というわけではない!

相談前

Aさんからの相続税の相談依頼:

私は長男で、一緒に住んでいた父(被相続人)名義の自宅を相続します。相続人と相続財産は下記の通りです。

・法定相続人が長男(Aさん)、次男、三男

・相続財産が自宅の土地5,000万円と建物1,000万円、預金2,000万円

小規模宅地等の特例を使うと相続税が0円になるため、申告は必要ないと思ったが、心配になったとのことで相談にいらっしゃいました。

Aさんのお話を整理しましょう。法定相続人が3人で、基礎控除は、3,000万+600万×3人=4,800万となります。

遺産総額は5,000万+1,000万+2,000万=8,000万となり、基礎控除よりも多くなるため、通常は申告が必要となります。

ですが、小規模宅地等の特例というものがあります。小規模宅地等の特例を適用できる場合、自宅の土地の評価額が80%減額され、5,000万→1,000万となります。そうなると遺産総額が1,000万+1,000万+2,000万=4,000万となり、基礎控除よりも少なくなるため、申告は必要ないのでは?ということです。相談後

小規模宅地等の特例を適用して遺産総額が基礎控除よりも少なくなったため、申告は必要ないとお考えの方が多くいらっしゃいます。

しかし、この場合でも、申告義務は不要にはなりません。なぜなら、小規模宅地等の特例を適用するには申告が必要だからです。小規模宅地等の特例を適用するには、そもそも申告が必要になるため、申告義務が無くなることはないのです。

他にも、配偶者の税額軽減という制度もありますが、小規模宅地等の特例と同様に、申告が必要なため、適用することで遺産総額が基礎控除を下回っても、申告義務が無くなることはありません。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

贈与税

贈与税の配偶者控除について

相談前

婚姻期間が20年以上ある夫婦の間で居住用の不動産やその購入資金を贈与する場合

基礎控除の110万円とは別に2000万円までの特別控除の特例が適用できます。

…続きを見る-

贈与税

贈与税の配偶者控除について

相談前

婚姻期間が20年以上ある夫婦の間で居住用の不動産やその購入資金を贈与する場合

基礎控除の110万円とは別に2000万円までの特別控除の特例が適用できます。

この特例を活用することで、夫婦間で2,110万円まで贈与税の負担なく生前贈与を行うことができます。

またこの贈与は相続税の3年内贈与加算の対象にはなりません。相談後

贈与税の配偶者控除の特例の適用は、婚姻期間が20年以上の夫婦において1回に限りです。

贈与を受けた不動産や贈与を受けた資金で購入した不動産は、

贈与を受けた翌年の3月15日まで居住していること、

その後も引き続き住む見込みがないといけません。

適用を受けるためには次の必要書類を添付して贈与税の申告をしないといけません。

(1)財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

(2)財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

(3)居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続時精算課税の注意点!一度選択すると暦年課税には戻れません

相談前

相続時精算課税を選択する場合の注意点として、一度選択すると暦年課税には戻れない点があります。

暦年課税は年110万円の基礎控除以下で贈与を受けた場合、贈与…続きを見る-

相続税申告

相続時精算課税の注意点!一度選択すると暦年課税には戻れません

相談前

相続時精算課税を選択する場合の注意点として、一度選択すると暦年課税には戻れない点があります。

暦年課税は年110万円の基礎控除以下で贈与を受けた場合、贈与税はかかりません。相談後

この暦年贈与を使えなくなりますので、相続時精算課税の選択の際には充分な検討が必要です。

ただ、暦年課税自体の見直しも令和4年度の税制改正で行われると予想されていますので、

年末の税制改正大綱の公表を注視しながら、検討することになると思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税の課税割合

相談前

2020年12月に相続税の課税割合に関する2019年データが国税庁から発表されています。

その発表によると、亡くなった方のうち相続税の課税があった方の割合…続きを見る-

相続税申告

相続税の課税割合

相談前

2020年12月に相続税の課税割合に関する2019年データが国税庁から発表されています。

その発表によると、亡くなった方のうち相続税の課税があった方の割合は、全国平均で8.3%となっています。相談後

国税局別には、東京は13.1%、次いで名古屋が11%、大阪が8.5%と続いています。

福岡は5.1%。

つまり100人亡くなった方のうち5人が相続税の課税がされています。

2014年の全国平均は4.4%です。

2015年に基礎控除が引き下げられたことによって、

相続税の課税がされる方は2倍になっていることになります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続時精算課税制度の注意点 小規模宅地の特例

相談前

相続時精算課税を選択した場合、2,500万円までの贈与は非課税で贈与ができます。

しかし、贈与税申告では小規模宅地の特例は使えません。 …続きを見る-

相続税申告

相続時精算課税制度の注意点 小規模宅地の特例

相談前

相続時精算課税を選択した場合、2,500万円までの贈与は非課税で贈与ができます。

しかし、贈与税申告では小規模宅地の特例は使えません。相談後

小規模宅地の特例とは、

例えばご自宅の土地の相続税の課税価額が80%減額できる特例ですが

贈与税申告では使えません。

相続発生後に相続税申告が必要になる場合、

贈与財産の価額は贈与税申告の価額になりますので

80%減額が使えないというデメリットが生じることもあります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続時精算課税制度の注意点 孫への贈与

相談前

相続時精算課税を選択した場合、2,500万円までの贈与は非課税で

法定相続人でない孫への贈与もこの制度を活用できます。…続きを見る-

相続税申告

相続時精算課税制度の注意点 孫への贈与

相談前

相続時精算課税を選択した場合、2,500万円までの贈与は非課税で

法定相続人でない孫への贈与もこの制度を活用できます。相談後

しかし、後日相続税の申告が必要な場合、

法定相続人でない相続時精算課税を使った孫も

相続税の申告納税をしないといけなくなります。

この場合、相続税は2割加算の対象となる点も注意が必要です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続時精算課税制度の注意点 選択届出の翌年以降の贈与

相談前

相続時精算課税を選択した場合、2,500万円までの贈与は非課税とされていることはご存じのことと思います。

ここで注意しないといけないのは、相続時精算課税の…続きを見る-

相続税申告

相続時精算課税制度の注意点 選択届出の翌年以降の贈与

相談前

相続時精算課税を選択した場合、2,500万円までの贈与は非課税とされていることはご存じのことと思います。

ここで注意しないといけないのは、相続時精算課税の選択をして贈与税の申告をした翌年以降の贈与の申告・・・相談後

令和元年父から500万円の贈与を受け、翌年、相続時精算課税を選択して贈与税の申告をした。

令和2年に父から10万円の贈与を受けたが、2,500万円までまだ枠があるので、贈与税の申告をしなかった。

この場合、財産や金額の多寡にかかわらず、贈与税申告を期限内にしないといけません。

期限内申告をしないと、20%の贈与税が課税されます。

相続時精算課税選択年の翌年以降の贈与も忘れずに期限内申告をしておきましょう。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税の不動産評価

相談前

収益物件を売買するとき入居率は売買金額に影響すること当たり前です。

入居率が高ければ収益性は高いので価額も高くなります。…続きを見る-

相続税申告

相続税の不動産評価

相談前

収益物件を売買するとき入居率は売買金額に影響すること当たり前です。

入居率が高ければ収益性は高いので価額も高くなります。相談後

ところが、相続税の評価では、更地に収益物件を建設すると、

その土地は貸家建付地として評価は下がります。

建物もアパートにして収益性が上がっても

貸家として相続税評価は下がります。

入居率も空室が増えると相続税評価は上がります。

不動産の価額は、その利用目的によって様々な時価があることになります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

被相続人の預金口座からの出金について

相談前

被相続人の預貯金を承諾なしに相続人が使うと貸付金になります。

これは、被相続人の預金口座からの出金についてのお話です。…続きを見る-

相続税申告

被相続人の預金口座からの出金について

相談前

被相続人の預貯金を承諾なしに相続人が使うと貸付金になります。

これは、被相続人の預金口座からの出金についてのお話です。相談後

相続人の方が、被相続人の預貯金を管理しているケースは多いと思います。

その際、その預金口座からの出金

生活費や医療費は被相続人のために使う支出なので問題はないのですが、

そのお金を被相続人の承諾なしに自身で使ってしまった場合、貸付金になります。

例えば、

相続人の預金口座に入金して定期預金にしている

証券口座に入金して運用している

生命保険料を支払っている

このようなケースでは、相続税申告の際、相続財産に含めて申告することになります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続時精算課税 不動産取得税と登録免許税

相談前

相続時精算課税制度を活用して自宅等不動産を生前に贈与する場合、

2500万円までは贈与税は課税されません。

この点はご承知のとおりだと思います。…続きを見る-

相続税申告

相続時精算課税 不動産取得税と登録免許税

相談前

相続時精算課税制度を活用して自宅等不動産を生前に贈与する場合、

2500万円までは贈与税は課税されません。

この点はご承知のとおりだと思います。相談後

だだ、不動産を取得したときには、不動産取得税と登録免許税がかかります。

不動産取得税 : 不動産の価額 × 3%

登録免許税 : 不動産の価額 × 2%

ちなみに、

生前贈与ではなく相続によって取得した場合、

不動産取得税 : 免税

登録免許税 : 不動産の価額 × 0.4%

さらに、土地の相続登記の義務化により、登録免許税は令和4年からの軽減が検討されています。

この点も踏まえて相続時精算課税の検討をする必要があります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税・贈与税の検討とは?暦年課税の改正で増税に?

相談前

令和2年(2020年)12月に与党(自由民主党・公明党)から発表された令和3年度税制改正大綱の中に、贈与税の改正をうかがわせるテーマが記載されています。

…続きを見る-

相続税申告

相続税・贈与税の検討とは?暦年課税の改正で増税に?

相談前

令和2年(2020年)12月に与党(自由民主党・公明党)から発表された令和3年度税制改正大綱の中に、贈与税の改正をうかがわせるテーマが記載されています。

以下は、【令和3年度税制改正大綱】P18(3)② に記載されている内容を一部抜粋したものです。

(3)相続税・贈与税のあり方

② 資産移転の時期の選択に中立的な相続税・贈与税に向けた検討

わが国の贈与税は、相続税の累進回避を防止する観点から、高い税率が設定されており、生前贈与に対し抑制的に働いている面がある。一方で、現在の税率構造では、富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。

諸外国では、一定期間の贈与や相続を累積して課税すること等により、資産の移転のタイミング等にかかわらず、税負担が一定となり、同時に意図的な税負担の回避も防止されるような工夫が講じられている。

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。相談後

現在の日本の贈与税は、暦年課税と相続時精算課税のどちらかを選べるようになっています。

暦年課税による贈与は、毎年、受贈者ごとに110万円の贈与分までの贈与税が非課税になる、確実に相続財産を減らせるというメリットがあり、贈与の時期などによって、相続税よりも税負担が軽くなることがあります。

令和3年度税制改正大綱に記載された「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」の具体的な検討内容として、以下のようなことが考えられます。

(1)暦年贈与課税制を廃止して、すべての贈与は相続時精算課税とする。

もしくは

(2)暦年課税制度を見直し、相続前の贈与の加算を、現行の3年前から、5年前、10年前、15年前と遡って加算する。これによって暦年課税による相続税の節税を規制する。

令和4年度の税制改正には、上記のようなことが織り込まれる可能性が高いと税理士の間で言われています。

※ 上記(2)について、現在は3年前まで遡って計算していますが、その遡る年数が多くなるのでは?と言われています。10年、15年というのは大げさかもしれませんが、5年前くらいまでは想定されているかもしれません。

なお、今後税制改正が行われるとしても、税制改正施行前の贈与に関しては、遡って適用される可能性は少ないと思われます。

税金負担を考えて贈与を検討されている場合は、今年、令和3年中に暦年贈与をしておくことが得策と思われます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続登記

相続登記の義務化

相談前

国の調査によると登記簿上の所有者不明土地の割合は約20%、

面積は九州本島を上回る410万haを上回るとされています。

この原因は、現在の法律では、土地…続きを見る-

相続登記

相続登記の義務化

相談前

国の調査によると登記簿上の所有者不明土地の割合は約20%、

面積は九州本島を上回る410万haを上回るとされています。

この原因は、現在の法律では、土地の相続登記が任意のため、

相続人が登記をしていない場合や相続人が決まらないで放置されている等が挙げられます。相談後

そこで、今年の国会で、「相続登記の義務化」と相続人が申し出るだけで義務を履行したことになる「相続人申請登記(仮称)」の創設など、民法や不動産登記法の改正がなされる見込みです。

相続人の申し出を受けて登記官がする登記では、申出人は法定相続人であることを証明する書類があればよく、正当な理由なく相続登記を怠った場合、10万円以下の過料を科すこととされています。

この改正は法律の公布から2年程度での施行を予定されています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

国外財産について

相談前

毎年12月31日現在で5,000万円を超える国外財産をお持ちの方は、翌年の3月15日まで

(令和2年分は令和3年4月15日まで延長)に、財産の内訳と時価を記載…続きを見る-

相続税申告

国外財産について

相談前

毎年12月31日現在で5,000万円を超える国外財産をお持ちの方は、翌年の3月15日まで

(令和2年分は令和3年4月15日まで延長)に、財産の内訳と時価を記載した「国外財産調書」を所轄の税務署に提出しなければなりません。相談後

これは、国外にある財産の所得税や相続税の申告漏れを防止するために提出が義務化された制度です。

この書類を提出することで、記載された国外財産に係る「所得税・相続税」の申告漏れがあった場合でも、過少申告加算税等が5%軽減されます。

令和元年の提出状況は10,652件

総財産額は4兆2,554億円が公表されている。

全国で約1万人の方が5,000万円超の海外財産を所有していることになります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

贈与税

令和2年分贈与税申告期限延長

相談前

新型コロナウイルス感染症拡大防止のため、緊急事態宣言が令和3年3月7日まで1ヶ月延長されました。

緊急事態宣言の期間が確定申告の申告期間と重なることから、…続きを見る-

贈与税

令和2年分贈与税申告期限延長

相談前

新型コロナウイルス感染症拡大防止のため、緊急事態宣言が令和3年3月7日まで1ヶ月延長されました。

緊急事態宣言の期間が確定申告の申告期間と重なることから、申告所得税(及び復興特別所得税)、贈与税および個人事業者の消費税(及び地方消費税)の申告期限・納付期限が延長されることとなりました。

確定申告会場の混雑回避の徹底を図るための措置です。

確定申告時もソーシャルディスタンスを保つことが大切です。相談後

令和2年分の所得税確定申告期限は、

令和3年3月15日(月)から令和3年4月15日(木)

に延長されました。

贈与税の申告期限も

令和3年3月15日(月)から令和3年4月15日(木)

に延長されています。

緊急事態宣言の対象区域は、

福岡県、埼玉県、千葉県、東京都、神奈川県、岐阜県、愛知県、京都府、大阪府、兵庫県

の10都府県ですが、

確定申告の申告期限は、全国一律で延長されます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

令和2年分の路線価 地価変動補正率について

相談前

新型コロナウイルス感染症の影響で、地価が下落している地域で、時価が路線価等を下回る場合、地価変動補正率による土地評価額の減額をすることになります。

令和2…続きを見る-

相続税申告

令和2年分の路線価 地価変動補正率について

相談前

新型コロナウイルス感染症の影響で、地価が下落している地域で、時価が路線価等を下回る場合、地価変動補正率による土地評価額の減額をすることになります。

令和2年1月~6月までの間に取得した土地については、時価が路線価を下回る状況はありませんでしたが、今回、令和2年7月~9月までの間に相続等により取得した土地について、大阪府大阪市中央区の一部の地域(大阪ミナミの一部の地域)が、路線価等の補正対象になったことが国税庁より公表されました。

※対象地域:大阪府大阪市中央区心斎橋筋2丁目、宗右衛門町、道頓堀1丁目相談後

路線価とは、相続税などを算定する基準となる土地の評価額で、去年1月時点の地価をもとに作られています。上記3地点では、令和2年7月~9月までの間、新型コロナウイルス感染症の影響で、インバウンド(訪日外国人旅行)需要・消費が激減したことによる店舗閉店・撤退などが地価を急激に下げることになり、路線価が割高になっていました。

道頓堀といえば、大きなフグのちょうちんが目印の「づぼらや」さんが閉店したのも記憶に新しいところ。道頓堀の街のシンボルとして親しまれていましたが、づぼらや道頓堀店さんが店を構えていたのも道頓堀1丁目でした。

さらに、令和2年10月~12月までの間に相続等により取得した土地の路線価等の補正については、令和3年4月に公表される予定ですが、大阪市中央区の上記3地点に加え、大阪市中央区の9地点と愛知県名古屋市中区錦3丁目が対象になる可能性があるとのこと。

※対象になる可能性のある地域:愛知県名古屋市中区錦3丁目、大阪府大阪市中央区千日前1・2丁目、道頓堀2丁目、難波1・3丁目、難波千日前、日本橋1・2丁目、南船場3丁目

すでに相続税の申告をされた方で、この地域の土地を取得されている場合は、「更正の請求」により相続税の還付を受けることができます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

公官庁の書類への押印義務の見直し

相談前

公官庁の書類への押印義務の見直しがなされているところですが、税務関係書類も見直しがされてます。

相続税申告書も、申告書に押印がなくても改めて押印を求めない…続きを見る-

相続税申告

公官庁の書類への押印義務の見直し

相談前

公官庁の書類への押印義務の見直しがなされているところですが、税務関係書類も見直しがされてます。

相続税申告書も、申告書に押印がなくても改めて押印を求めないこととなっています。相談後

しかし、相続税申告書は他の申告書とは違いひとつの問題があります。

それは、申告書が複数の相続人が共同で提出する書式になっていること。

つまり、相続人間で争いがない場合は共同で提出するのですが、遺産相続で争いがある場合等、同じ申告書で申告したくないという相続人がいるケースがあります。

この場合は、ひとつの相続で異なる2つの申告書が提出されることになります。

そこで、申告書に押印がないと、相続人の申告の意思が税務署で判別できない問題が生じます。

このようなケースを想定して、

①申告書に共同して申告する相続人の氏名のみ記載する

②相続人全員の氏名が記載されている場合は、共同して申告する意思のない相続人の氏名と金額を斜線で抹消する

このような対策がとられています。

相続税申告ならではのお話ですね。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!