-

トップ

-

選ばれる理由

-

料金

-

解決事例6

-

お客様の声口コミ7

選ばれる理由

-

相続相談実績1,000件超の、相続税に特化した専門家集団

イデア総研税理士法人は、大分県大分市を拠点に展開する、相続専門のスタッフが在籍する相続に強い税理士法人です。 大分ではめずらしい相続特化の専門家集団として、数多…

続きを見る> -

追加料金なし、遺産の総額で決まる安心の定額・低額料金

当法人では、遺産の総額で決まる定額・低額の料金と事前見積もりで、”費用の不安ゼロ”の相続税申告をご提供しております。 例えば皆様は、税理…

続きを見る> -

相続手続きに長けた各士業と連携し、個別全面対応

通常、相続業務は多岐にわたり、手続きの窓口もバラバラです。各手続きを担当する専門家もそれぞれ異なります。 相続における税理士の専門分野は、「相続税の計算」「相続…

続きを見る> -

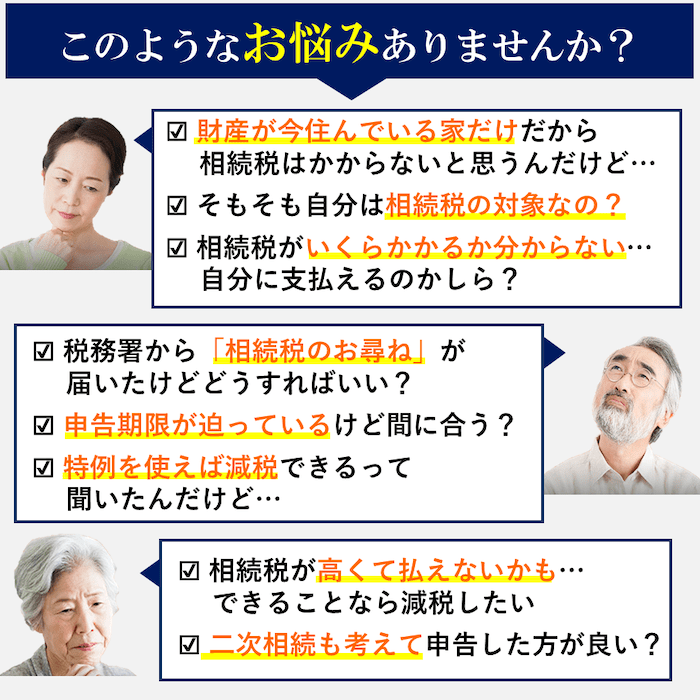

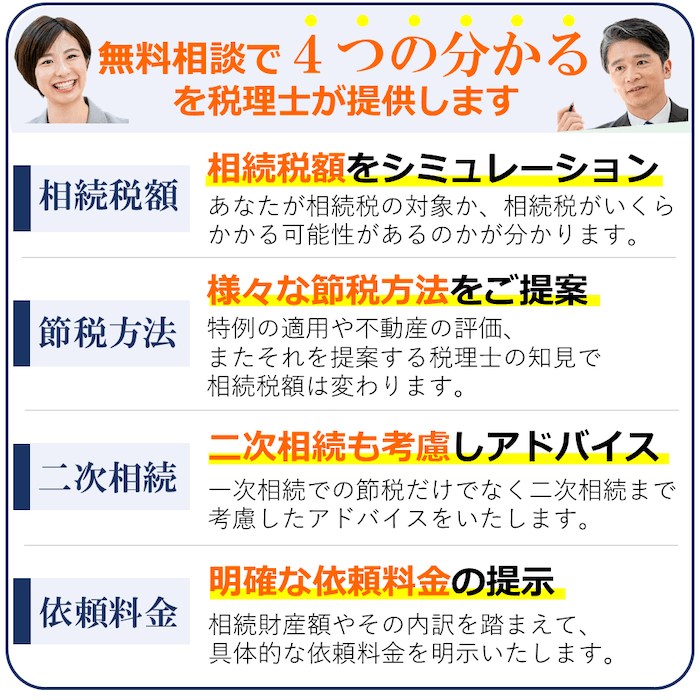

初回相談から相続専門の担当者が対応・「無料税額診断」も!

当法人では、初回は無料で相続のご相談を受付けております。およそ60分の相談では、相続の専門家がしっかりとお客様のお話をお伺いさせていただきます。 ご依頼後は、複…

続きを見る> -

相続税に特化しているから、申告期限間近でもOK!

相続税申告に期限があることはわかっているが、あっという間に期限が近付いてしまったというご相談が最近増えています。当法人では、相続税の申告期限がギリギリの方でもス…

続きを見る> -

フレスポ春日浦内の絶好のロケーション、無料駐車場460台完備

当法人は春日神社隣、大分県大分市春日浦の大型商業施設・フレスポ春日浦内のセリア横に位置しており、無料駐車場は460台完備です。フレスポ春日浦は、ホームセンター、…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続税申告

被相続人がお医者様で、将来に備え、2,950万円の減額に成功したケース

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・不動産 1,000万…続きを見る -

相続税申告

中小企業役員が亡くなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・不動産 1,800万…続きを見る -

相続税申告

会社役員がなくなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・土地 14,800万…続きを見る

イデア総研税理士法人の事務所案内

大分県大分市を拠点に展開する、相続に強い税理士法人。相続特化の専門家集団として、相続に関する手続きを全面的にサポートしています。これまでの相続相談実績は1,000件超。相続税申告をはじめ、各専門家とも連携し、相続に関する手続きや問題解決をワンストップで提供。相続専門のスタッフによる無料相談や無料税額診断も実施しています。

基本情報・地図

| 事務所名 | イデア総研税理士法人 |

|---|---|

| 住所 |

〒870-0005 大分県大分市王子北町5番8号 フレスポ春日浦F棟202 |

| アクセス | 大分駅より車で10分。春日神社隣、フレスポ春日浦内(無料駐車場460台完備) |

|---|---|

| 受付時間 | 平日9:00~18:00 |

| 対応地域 | 大分・別府を中心に大分県内全域 |

代表紹介

南徳行

税理士・行政書士

- 代表からの一言

- イデア総研税理士法人は相続専門のスタッフが在籍する、大分ではめずらしい相続特化の税理士法人です。私達はお客様の立場に立って、お客様に満足して頂けるように親身な対応を心掛けています。お客様から「ありがとう」のあたたかいお言葉を頂くために、日々相続税申告に関するご相談をお受けしております。

- 経歴

- 1978年 大分県立宇佐高校 卒業

1982年 関西学院大学商学部 卒業

1983年 大分県内の税理士事務所 入所

1998年 南コンサルティング会計事務所 開設

税理士登録

2010年 イデア総研税理士法人 設立

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

選ばれる理由

相続相談実績1,000件超の、相続税に特化した専門家集団

イデア総研税理士法人は、大分県大分市を拠点に展開する、相続専門のスタッフが在籍する相続に強い税理士法人です。

大分ではめずらしい相続特化の専門家集団として、数多くの相続に関するご依頼を受け、お客様の相続に関する手続きを全面的にサポートさせていただいています。これまでの相続相談は1,000件を超えており、エリア・トップクラスの実績です。

相続税に関しては、専門家の助言が不可欠です。特に相続税申告においては各種特例の適用の可否の検討や、土地に代表される複雑な財産評価、遺産分割案による税額の変動等、相続税専門の税理士の力が必要になってきます。

相続税申告は、財産評価の方法や遺産分割案のご提案により、税額に差が出ることもあります。当法人では、相続税申告の経験豊かなスタッフが申告書の作成を行います。また担当させていただくスタッフは謙虚にお客様の要望に耳を傾け、申告のお手伝いをいたします。

相続税申告以外にも、司法書士・弁護士・不動産鑑定士・行政書士・土地家屋調査士等の各専門家とも連携し、相続に関するお客様のお悩みや手続きをワンストップで全てお任せいただく体制を構築しております。

私達はお客様のお立場に立って、お客様に満足していただけるように親身な対応に努めています。お客様から「ありがとう」のあたたかいお言葉をいただくために、日々相続税申告に関するご相談をお受けしております。どうぞ、お気軽にご連絡ください。

追加料金なし、遺産の総額で決まる安心の定額・低額料金

当法人では、遺産の総額で決まる定額・低額の料金と事前見積もりで、”費用の不安ゼロ”の相続税申告をご提供しております。

例えば皆様は、税理士報酬でこのように思ったことはありませんか?

・「税理士の報酬体系はわかりずらい……」

・「相続にかかる手続きは、できる限り自分でやってコストを抑えたい……」

その様な声にお応えし、当法人では遺産の総額で税理士報酬がわかるように設定いたしました。客様のご事情やご希望にぴったりな料金プランをお選びいただけます。追加料金も一切ありません。なお、必要な方にのみオプションプランを用意しておりますので、サービスが必要かどうかをお客様に判断いただけます。

また、ご契約前には必ず費用をご提示いたします。わかりやすく、リーズナブルな料金をご提案し、お客様が納得された上でサポートを開始させていただきますので、どうぞ安心してご相談ください。

相続手続きに長けた各士業と連携し、個別全面対応

通常、相続業務は多岐にわたり、手続きの窓口もバラバラです。各手続きを担当する専門家もそれぞれ異なります。

相続における税理士の専門分野は、「相続税の計算」「相続税の申告」「相続財産の価格評価」「相続税の節税対策」「生前贈与」「遺言書」などが挙げられ、相続においては最も多くの分野で関わる専門家となります。

さらに当法人は、相続に強い司法書士・弁護士・不動産鑑定士・行政書士・土地家屋調査士等、大分でも有数の相続の専門家ネットワークを有しており、一つの相談窓口で全てのサポートができるワンストップサービスをご提供。「相続税がかかるかわからない」「相続人同士でモメる可能性がある」といった場合にも、スムーズに個別全面対応ができる体制を整えております。

お客様の時間や労力、コストや精神的なご負担などをできるだけ軽減し、迅速かつ円滑な相続を実現いたします。どうぞ安心して無料相談をご利用ください。

初回相談から相続専門の担当者が対応・「無料税額診断」も!

当法人では、初回は無料で相続のご相談を受付けております。およそ60分の相談では、相続の専門家がしっかりとお客様のお話をお伺いさせていただきます。

ご依頼後は、複数の担当者がチームとしてお客様をサポートいたしますので、円滑に手続きを進めることができます。複数人で議論を交わした上で生まれる柔軟な発想で、最善のご提案をさせていただきます。

ちょっとしたご質問、ご相談でもかまいません。心配ごとがあるようでしたら、ぜひ一度お電話ください。親切丁寧にご相談に対応させていただきます。

当法人では、相続税がいくらかかるかわからない方へ向け、「無料税額診断」も承っています。

一般的な税理士事務所と比べて、当法人では路線価を用いても、可能な限り土地評価を下げることができています。これら節税につながる不動産評価や相続税額シミュレーションを通じて、お客様にとって有利な相続税対策をご提案いたします。

また、目前に発生した相続だけでなく、将来発生する相続も踏まえた遺産分割の方法もご提案。相続の専門家として中立な立場から、スムーズに分割したいというニーズにお応えいたします。

相続税に特化しているから、申告期限間近でもOK!

相続税申告に期限があることはわかっているが、あっという間に期限が近付いてしまったというご相談が最近増えています。当法人では、相続税の申告期限がギリギリの方でもスピード対応を行っております。

相続税の申告と納税は、相続の開始があったことを知った日の翌日から10カ月以内に、亡くなった方の亡くなった当時の住所地の税務署に対して行わなければなりません。

相続税申告を行うには、最低でも2カ月程度の期間を要することが多いため、早めの準備が大切です。もし、申告の期限までに申告しなかった場合には加算税が、期限までに納めなかった場合には延滞税がかかりますので、注意が必要です。

当法人は相続税の専門家だからこそ、「相続税申告が迫ってきているので、すぐに対応してほしい!」「あと残り1週間を切ってしまったけれど、どうしたらいいの?」といったご要望にもお応えすることが可能です。まずはお気軽にご相談ください。

フレスポ春日浦内の絶好のロケーション、無料駐車場460台完備

当法人は春日神社隣、大分県大分市春日浦の大型商業施設・フレスポ春日浦内のセリア横に位置しており、無料駐車場は460台完備です。フレスポ春日浦は、ホームセンター、レストラン(グルメ)、カフェ、スーパー、フィットネス、ペットショップなどで構成されているショッピング センターで、お買い物のついでなどにお気軽にお寄りいただけます。

すでに相続が発生し、これからの申告手続きを考えなければならない方、未来におこる相続に向かって何か準備をしておこうと考えている方、 それぞれの方が色々な想いをお持ちだと思います。遺す人、遺される人、それぞれの方にとっての想いは共通です。当法人では常に、その思いに応えられるよう心掛けています。

大分・別府を中心として、大分県全域に幅広く対応。お仕事や、介護でお忙しい方にも、ご都合のいい時間帯を選んでいただけるように、幅広い相談時間を設けております。遠隔地にお住まいの方や、お体が不自由な方のために出張相談も承っておりますので、お気軽にご相談ください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

対応業務・料金表

相続税申告サポート・シンプルプラン(税申告)

サービスの概要

【実施内容】

財産一覧表作成

遺産分割協議書作成

相続税額シミュレーション

税務アドバイス(特例適応の可否など)

相続税申告書作成・提出

料金

275,000円~

![]()

料金詳細

| 遺産総額 | 料金 |

| 4,000万円未満 | 275,000円 |

| 4,000万円以上~6,000万円未満 | 440,000円 |

| 6,000万円以上~8,000万円未満 | 605,000円 |

| 8,000万円以上~1億円未満 | 770,000円 |

| 1億円以上~1.2億円未満 | 935,000円 |

| 1.2億円以上~1.5億円未満 | 1,210,000円 |

| 1.5億円以上 | 別途お見積 |

加算料金

| 書面添付(税理士法33条の2) | 11万円 |

| 相続人加算 | 基本報酬10%/1名追加毎 |

| 土地評価 | 5.5万円/1利用区分追加毎 |

| 非上場株式 評価 | 22万円~/1社追加毎 |

| 上場株式 評価 | 5.5千円/1金融機関追加毎 |

| 相続税申告スピードパック(申告3か月切っている) | 20% |

| 相続税申告スピードパック(申告2か月切っている) | 30% |

| 相続税申告スピードパック(申告1か月切っている) | 50% |

| 税務調査対応+修正申告 (あんしん調査オプション) | 11万円 |

| 準確定申告 (事業、不動産所得以外) | 3.3万円~ |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1865-1004

- Webで相談予約をする

相続手続サポート・ライト

サービスの概要

戸籍収集~遺産分割協議書作成まで、全ての相続手続に必要な書類収集、作成のお手伝いをさせていただきます

【実施内容】

・相続人調査(戸籍・住民票の収集)※発行手数料別途実費

・相続関係説明図作成

・相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

・財産一覧表作成

・遺産分割協議書作成

・相続税額シミュレーション

※4,000万円未満・6,000万円未満の2つは相続税額シミュレーションは含みません

料金

220,000円~

![]()

料金詳細

【料金体系】

| 4,000万円未満 | 220,000円 |

| 4,000万円以上〜6,000万円未満 | 247,500円 |

| 6,000万円以上〜8,000万円未満 | 330,000円 |

| 8,000万円以上〜1億円未満 | 357,500円 |

| 1億円以上〜1.2億円未満 | 385,000円 |

| 1.2億円以上〜1.5億円未満 | 412,500円 |

| 1.5億円以上 | 別途お見積 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1865-1004

- Webで相談予約をする

相続手続サポート・フル

サービスの概要

上記「ライトサポート」に加え、預貯金や住宅(※)、有価証券など相続財産の名義変更、分配まで相続手続を全て代行サポートさせていただきます。

【実勢内容】

相続人調査(戸籍・住民票の収集)※発行手数料別途実費

相続関係説明図作成

相続財産調査(残高証明・評価証明の取得)※発行手数料別途実費

財産一覧表作成

遺産分割協議書作成

相続税額シミュレーション

各種の名義変更:預貯金、有価証券

※3金融機関まで・以降1金融機関毎3万円

預金分配 ※相続登記は提携司法書士を紹介

※4000万円未満・6000万円未満の2つは相続税額シミュレーションは含みません

料金

330,000円~

![]()

料金詳細

| 遺産総額 | 料金 |

| 4,000万円未満 | 330,000円 |

| 4,000万円以上~6,000万円未満 | 385,000円 |

| 6,000万円以上~8,000万円未満 | 495,000円 |

| 8,000万円以上~1億円未満 | 550,000円 |

| 1億円以上~1.2億円未満 | 605,000円 |

| 1.2億円以上~1.5億円未満 | 660,000円 |

| 1.5億円以上 | 別途お見積 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1865-1004

- Webで相談予約をする

遺言書作成サポート

サービスの概要

【実施内容】

遺言書作成

証人立ち合い

【料金詳細】

遺言書作成:9.8万円~

証人立ち合い:1.1万円/人

料金

98,000円~

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

お客様の声

-

相続税申告

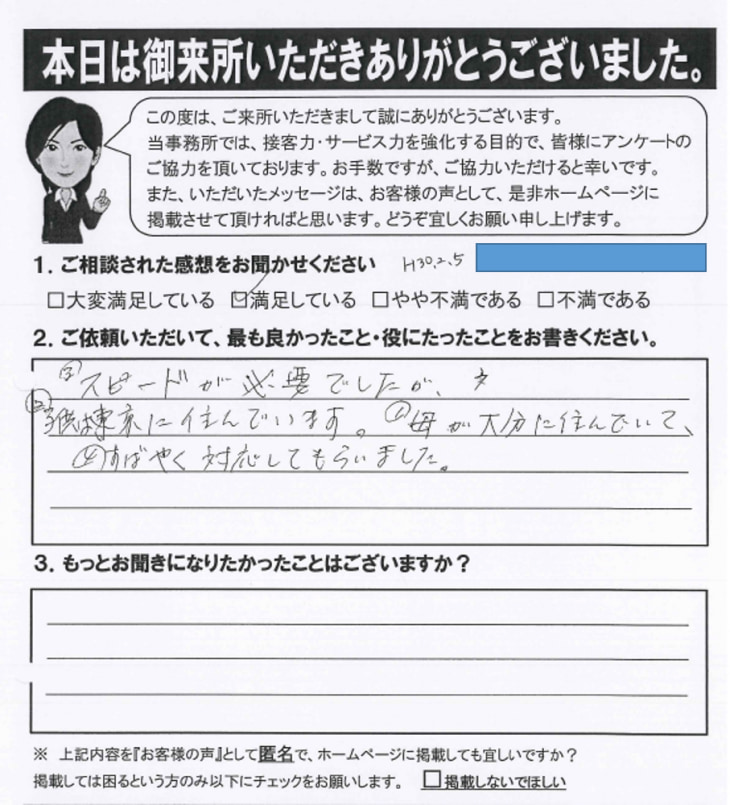

すばやく対応してもらいました

満足です。母が大分に住んでいて、子供は東京に住んでいます。スピードが必要でしたが、すばやく対応してもらいました。…続きを見る

-

相続税申告

すばやく対応してもらいました

満足です。母が大分に住んでいて、子供は東京に住んでいます。スピードが必要でしたが、すばやく対応してもらいました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

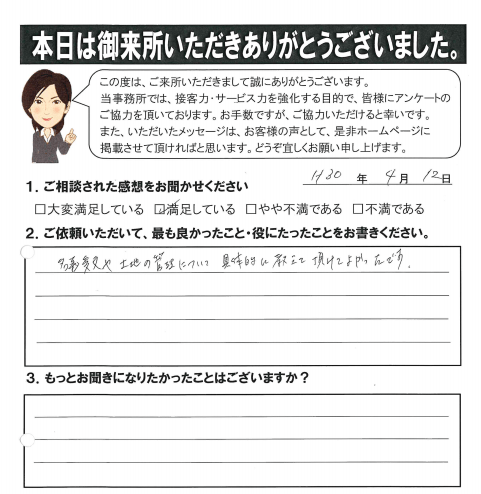

具体的に教えいていただけて良かったです

結果に満足しています。名義変更や、土地の管理について具体的に教えいていただけて良かったです。…続きを見る

-

相続税申告

具体的に教えいていただけて良かったです

結果に満足しています。名義変更や、土地の管理について具体的に教えいていただけて良かったです。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

来て良かったと感じました

【大分市大在】 疑問に思っていることをわかりやすく説明いただいたので、来て良かったと感じました。…続きを見る

-

相続税申告

来て良かったと感じました

【大分市大在】

疑問に思っていることをわかりやすく説明いただいたので、来て良かったと感じました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

正しい判断で納税でき、安心しました

【大分市光吉】 最終的に正しい判断で納税でき、安心しました。 打合せでは、親身でわかり易い説明がされ、よかったです。書類をファイルし、適切な処置を指示し…続きを見る

-

相続税申告

正しい判断で納税でき、安心しました

【大分市光吉】

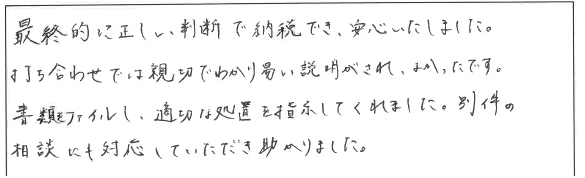

最終的に正しい判断で納税でき、安心しました。

打合せでは、親身でわかり易い説明がされ、よかったです。書類をファイルし、適切な処置を指示してくれました。

別件の相談にも対応していただき助かりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

不安を取り除くことができて、感謝致します

【大分市富士見が丘】 親身に説明いただき、相続の手続きを理解した形でのぞむことができそうです。 不安を取り除くことができて、感謝致します。…続きを見る

-

相続税申告

不安を取り除くことができて、感謝致します

【大分市富士見が丘】

親身に説明いただき、相続の手続きを理解した形でのぞむことができそうです。

不安を取り除くことができて、感謝致します。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

とても親身になってくださり、わかりやすかったです

【大分市羽屋】 とても親身になってくださり、わかりやすかったです。 不安が少し解消されたように思いました。ありがとうございました。…続きを見る

-

相続税申告

とても親身になってくださり、わかりやすかったです

【大分市羽屋】

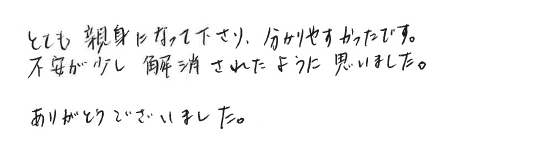

とても親身になってくださり、わかりやすかったです。

不安が少し解消されたように思いました。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

もっと早く相談に来ればよかった

ていねいに相談にのって頂きました。 当初は、家族の中で遺産分割協議書も作成しようと思いましたが、いろいろむずかしくて・・・。…続きを見る

-

相続税申告

もっと早く相談に来ればよかった

ていねいに相談にのって頂きました。

当初は、家族の中で遺産分割協議書も作成しようと思いましたが、いろいろむずかしくて・・・。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

相続税申告

被相続人がお医者様で、将来に備え、2,950万円の減額に成功したケース

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・不動産 1,000万…続きを見る-

相続税申告

被相続人がお医者様で、将来に備え、2,950万円の減額に成功したケース

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・不動産 1,000万円

・預貯金 15,000万円

・生命保険 4,000万円

合計 20,000万円

家族構成

被相続人

・父(死亡)

相続人

・母

・子供1人 合計2人

ご相談内容

将来の相続に備えた遺産分割をしたい。

亡くなられたお父さんが医者をされていて、財産を持っており、相続人となるお子さんも医者であるため、今後、相続が発生する度に相続財産が増えて税金がかかってしまうことが考えられるということで相談を頂きました。相談後

ご提案内容

今回の相続を1次相続として、お母さんが亡くなった場合2次相続、お子さんが亡くなる時が3次相続として、3回先の相続を考えて財産の配分を考えました。

一番節税できることを優先すれば、配偶者が16,000万円相続することがベストです。それによる節税効果は2,672万円になります。

しかし、2次相続を考えると、配偶者のもともとの財産に16,000万円が上乗せになるため相続税は、最低でも4,000万円増税されます。結局、今回の相続税を納付し、2次相続で節税することも考えるのがベストだということになります。

そこで結果的に今回の相続では配偶者は4,000万円だけ相続していただきました。母の財産は、子供に相続することになります。そうすると、子供の財産は、

今回の父からの相続される財産+母からの相続される財産+子供自身の財産の合計

となります。

さらに多くの相続税が発生します。そこで、母には、遺言書にて孫に財産を相続させる、子供の妻を養子縁組する、子供が自分の子供に生前贈与を行う、学資資金の贈与を行う、生命保険に加入するなどの対策を提案して、2次相続と3次相続の対策を同時に行いました。

当案件の節税効果

実際の節税効果

●遺言書を作成し孫に相続→1,800万円の節税効果!

●学資資金の贈与→750万円の節税効果!

●生命保険の加入→母:100万円・子供:300万円の節税効果!

●生前贈与の実施→100万円につき30万円の節税効果!

合計:2,950万円+α万円の節税に成功!

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

中小企業役員が亡くなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・不動産 1,800万…続きを見る-

相続税申告

中小企業役員が亡くなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・不動産 1,800万円

・株式 12,000万円

・預貯金 13,000万円

・その他 3,200万円

合計 30,000万円

家族構成

被相続人

・父(死亡)

相続人

・母

・子供3人 合計4人

ご相談内容

相続財産に非上場株式がありますが、どうしたらいいのでしょうか?

被相続人の財産に、非上場株式があり、相続人は売却することを決めていました。相続税評価は12,000万円、売買9,000万円でした。中小企業の役員を退職し、退職時に会社の株をそのまま持って退職しました。

亡くなった時に、会社の株の相続について話になりましたが、相続人にとっては不要だったので、売却したかったが、その方法や金額がわからないということで相談を頂きました。相談後

ご提案内容

非上場株式は、会社に購入してもらうことで節税

非上場株式を、相続税の評価基準でどの程度になるかを試算した後、税理士と相続人同席の上でその株を発行した会社の代表者に売却の相談をしたところ、評価よりも低い金額で買い取ることを伝えられました。

そこで、低い金額で買取してもらう代わりに代表者個人での買取ではなく、会社として株の購入をしていただく旨を税理士から伝えました。

実は、この「会社に株式を買ってもらう」というところがポイントになっており、「相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例」という特例があり、こちらを使うことで、本来50%掛かってしまうはずだった所得税・住民税を、20%まで削減することができ、税金を大幅に減らしつつ株式を現金化することに成功しました。

手取りで考えると、仮に相続税評価額の12,000万円で売却できたとしても相手が代表者個人の場合だと50%の税金がかかってしまうため、6,000万円の手取りになります。

今回のように売却金額が9,000万円になったとしても、税金が20%となるため、手取りでは7,200万円残ることになります。そのため、今回の特例を活用した売却がもっとも有利ということで、双方合意することができました

当案件の節税効果

実際の節税効果

●通常の相続税 5,080万円

●配偶者の税額軽減などによる節税 3,289万円→節税効果 1,791万円!

●配偶者が株式を売却することにより特例を活用

特例活用前 3,700万円→特例活用後 1,710万円→節税効果 1,990万円!

合計:3,781万円の節税に成功!

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

会社役員がなくなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・土地 14,800万…続きを見る-

相続税申告

会社役員がなくなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・土地 14,800万円

・家屋 180万円

・有価証券+現預金 3,000万円

相続人と控除額

被相続人

・ご相談者の配偶者(夫)

相続人

・相談者(妻)

・子供4名 計5名

ご相談内容

・相続税がいくらになるのかわからないので、計算してほしい相談後

ご提案内容

税理士に相続税申告をご依頼いただき、約795万円の節税効果!

被相続人と相続人が同居していたため、小規模宅地を活用し、財産評価額を2720万円減額することができました。また、広大地評価により、財産評価額を3,600万円減額することに成功しました。

当案件の節税効果

実際の節税効果

●基礎控除及び生命保険控除以外に小規模宅地の特例を使って相続税の減額、広大地評価による評価減行ったことで、相続税納税額にして795万円以上減額に成功!

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

社長の個人のお金が会社の貸付金として残ってしまったケース

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

会社を経営されていた方が、会社のお金と自身のお金の区別がされたいない…続きを見る-

相続税申告

社長の個人のお金が会社の貸付金として残ってしまったケース

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

会社を経営されていた方が、会社のお金と自身のお金の区別がされたいない状態で亡くなられ、相続時にご相談いただいた事例です。

状況

経営者である今回の被相続人は会社の経営のため、会社に約4,000万円の貸付を行っていました。

この貸付金4,000万円は、債権として相続財産に加算されてしまいますが、会社の状態を確認したところ、この金額を回収することは不可能であることがわかりました。

回収できないお金にもかかわらず、相続税は財産として課税されます。現金化できない財産についても相続税が課税されることに納得がいかないので、どうにかしてほしいというご相談をいただきました。相談後

ご提案内容

相続人の配偶者は、ある程度財産を有しているため、今回の相続では相続税を納付してでも、子供たちが財産を相続したほうが有利になります。

そのため、貸付債権は、母に相続してもらい、その他の財産は、子供たちが相続することにしました。子供たちが貸付債権を含むすべての財産を相続すると、960万円の相続税を納付することになりますが、あえて貸付債権のみ母に相続することにしました。

そうすることで、貸付債権について配偶者の税額軽減を受けることができ、960万円の相続財産のうち、320万円の相続税を納付せずに相続することができます。

貸付債権は、何も手続きを行わないと母の財産として2次相続において相続税が課税されます。そこで、2次相続対策として、会社を解散することにしました。解散費用は30万円ほどかかりますが、それにより、貸付債権に対する課税が無くなります。

この当時の母の2次相続の相続税率は15%でしたので、解散手続きを行うことで、4,000万円の相続財産をゼロにすることができたため、相続税を600万円節税したことになります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

不動産オーナーがお亡くなりになった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・土地 64,200万…続きを見る-

相続税申告

不動産オーナーがお亡くなりになった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

財産状況

・土地 64,200万円

・家屋 930万円

・事業用財産 30万円

・有価証券+現預金 3,300万円

・保険金 1,300万円

・債務 500万円

・葬式費用 280万円

相続人と控除額

被相続人

・ご相談者の配偶者(夫)

相続人

・相談者(妻)、子供2名

ご相談内容

相続税額を減額できないかどうか、税額を計算してほしい相談後

ご提案内容

税理士に相続税申告をご依頼いただき、約9,835万円の節税に成功しました!

小規模宅地の特例を活用することにより、1,080万円の減額に成功!

広大地評価の減額により、23,750万円の減額に成功!

相続人は、配偶者と2名のお子さん。基礎控除は8,000万円あり、さらに、生命保険控除として、1,300万円を活用しました。

お持ちの不動産物件が広大地評価による減額の可能性があり、また生命保険金も含めた相続財産が高額となっていたため、税理士に相続税申告をご依頼されました。

当案件の節税効果

実際の節税効果

●基礎控除及び生命保険控除以外に小規模宅地の特例を使って相続税の減額、広大地評価による評価減行ったことで、相続税納税額にして9,800万円以上減額することができました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

公務員の方が亡くなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

公務員の方が亡くなった際の相続税申…続きを見る-

相続税申告

公務員の方が亡くなった時の相続税申告

相談前

※記載の内容は一部当時の税法に基づいたものであり、現在の税法と合わない場合があります

相続税申告時の状況について

公務員の方が亡くなった際の相続税申告事例です。

ご相談者

被相続人の配偶者

被相続人

ご相談者の配偶者(夫)

相続人

・配偶者

・子供2名

財産額

・現預金 6,000万円

・保険 2,000万円

・土地 3,700万円

ご相談内容

相続税額はいくらくらいかかりますか?相談後

ご提案内容

相続財産は主に現在のお住まいと生命保険がメインでしたが、預金が5,000万円以上あるケースの相続税申告となりました。

現金がメインの相続だったため大幅な減額は難しかったのですが、少しでも相続税額を減らすべく、小規模宅地の特例を使い、相続税額を減額しました。結果的に、約80万円相続税の納税額を減額することができました。

また、このようなケースの場合、次の世代で発生する相続(二次相続といいます)を見据えて行わなくてはなりませんので、次の相続では納税額が減らせるような対策を行っています。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

事務所からのコメント

相続税申告のご相談は、無料相談で税理士にご相談ください!