-

トップ

-

選ばれる理由

-

料金

-

解決事例5

-

お客様の声口コミ9

選ばれる理由

-

"一生に一度"の相続の不安に、真心で寄り添う税理士法人

アイネックス税理士法人は1993年設立の、京都・大阪を中心に展開する相続に強い地域密着型の税理士法人です。グループ全体の職員数41名、うち税理士8名。ほか社労士…

続きを見る> -

相続税申告の初回相談は無料、リモートにも対応

税理士などの専門家は一般的には馴染みがなく、敷居が高く感じられる方も多いかもしれません。また、高額な費用を請求されるのではないかと不安に思う方もいらっしゃるかも…

続きを見る> -

相続に長けた各専門家と連携し、ワンストップサービスを実現

一般的に相続業務は多岐にわたり、その窓口もバラバラ、各手続きは複雑かつ煩雑です。それぞれの手続きを行う専門家も細かく分かれています。 当法人では、相続に長けた弁…

続きを見る> -

相続専門の女性スタッフが在籍、駅近で利便性抜群の2拠点を展開

当法人では大手信託銀行出身の相続業務に長けた、資産税法に明るい専門女性スタッフ在籍しています。人間関係などデリケートな問題を含みがちな相続案件は女性スタッフの方…

続きを見る> -

国税不服審判所出身者によるチェックで追加納税ゼロを実現

当法人には資産税法に精通した、国税不服審判所出身のスタッフが在籍しています。国税不服審判所は国税庁に設置された特別機関で、国税に関する法律に基づく税務調査などの…

続きを見る> -

"争族"にならないための生前対策にも注力

当法人では、相続発生前の生前対策にも注力しています。大切な財産がきちんと承継されることを前提に、ご依頼者様のお気持ちに寄り添った、最善の”財産の嫁ぎ…

続きを見る>

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

遺言作成

余命宣告を受けた方からの相談事例

相談前

顧問先の社長様より、妹様がガンによる余命宣告を受け、今からでもできる相続対策がないかと相談を受けました。…続きを見る

-

遺産分割

相続人に未成年者がいる場合の遺産分割についてのご相談事例

相談前

今回若くしてご主人が突如お亡くなりになり、その奥様から相続の申告についてご相談を受けました。

亡くなられた方には、奥様と2人のお嬢様がおり、内一人は未成年者(…続きを見る -

相続税申告

減額要素を見落とした不動産評価の見直しについての相談事例

相談前

相続税の申告を会社顧問の税理士先生にお願いしたところ、不動産の評価額が高く、適正な評価額なのかセカンドオピニオンとして相談を受けました。…続きを見る

アイネックス税理士法人の事務所案内

京都府京都市と大阪府大阪市の2拠点で展開する、相続に強い税理士法人。グループ全体のスタッフ数は40名以上、うち税理士8名の充実した体制で、「"一生に一度"の相続の不安に、真心で寄り添う」サービスを提供しています。大規模グループであることの安心感と敷居の低さなど多くの特長を持ち、依頼者の満足度は98%以上。そのほか、リーズナブルな料金や無料相談の実施など、利用しやすい環境を整えています。

基本情報・地図

| 事務所名 | アイネックス税理士法人 |

|---|---|

| 住所 |

〒600-8411 京都府京都市下京区烏丸通四条下る水銀屋町620番地 COCON烏丸5F |

| アクセス | 地下鉄烏丸線「四条駅」・阪急京都線「烏丸駅」直結 |

|---|---|

| 受付時間 | 月~金:9:30~17:00 |

代表紹介

川端雅彦

税理士

- 所属団体

- 近畿税理士会

TKC全国会

盛和塾

日本M&Aセンター

Medical Management Planning Group (MMPG)

一般社団法人日本中小企業支援協会 (JCSC)

一般社団法人グローバルタックス協会 (GTA)

一般社団法人〇の会 - 経歴

- 1993年6月 川端会計事務所 設立

1993年7月 アイネックス株式会社 設立

1997年 Yahooの「1997年ビジネス部門 Best Web Site of the Year」において自社のホームページがベスト10に選ばれる。

2002年 アイネックス株式会社 資本金2000万円に増資

2002年 京都、大阪、神戸、滋賀、奈良を中心に約200社のクライアントと契約。

2005年1月 四条烏丸COCONビルにオフィス移転

2011年5月 アイネックス税理士法人 設立

2015年10月 北浜ビルディングに大阪事務所を開設 - 執筆実績

- 2015年10月29日『相続問題で頼りになる税理士セレクト100 ―相続のプロが豊かな経験と行動力で問題解決』(ダイヤモンド社)--「黒字化とキャッシュフロー最大化で円満な事業承継を」(158-159頁)

スタッフ紹介

新井

税理士

趣味・好きなこと

旅行、ホラー映画

野又

税理士

お客様のニーズに沿った問題解決方法を提案します!お気軽にご相談下さい。

西本

AFP、2級FP技能士

お客様に笑顔になっていただけるよう、全力を尽くします。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

選ばれる理由

"一生に一度"の相続の不安に、真心で寄り添う税理士法人

アイネックス税理士法人は1993年設立の、京都・大阪を中心に展開する相続に強い地域密着型の税理士法人です。グループ全体の職員数41名、うち税理士8名。ほか社労士4名、中小企業診断士1名、税理士試験合格者1名(2021年11月現在)と、経験豊富なスタッフにて万全の体制を整えています。

多くの方にとって、相続は人生の中で一度か二度しかない経験です。当法人は「”一生に一度”の相続の不安に、真心で寄り添う」ことをモットーとし、京都、滋賀、大阪、兵庫、奈良の各エリアにて良質な相続手続きサービスをご提供しています。

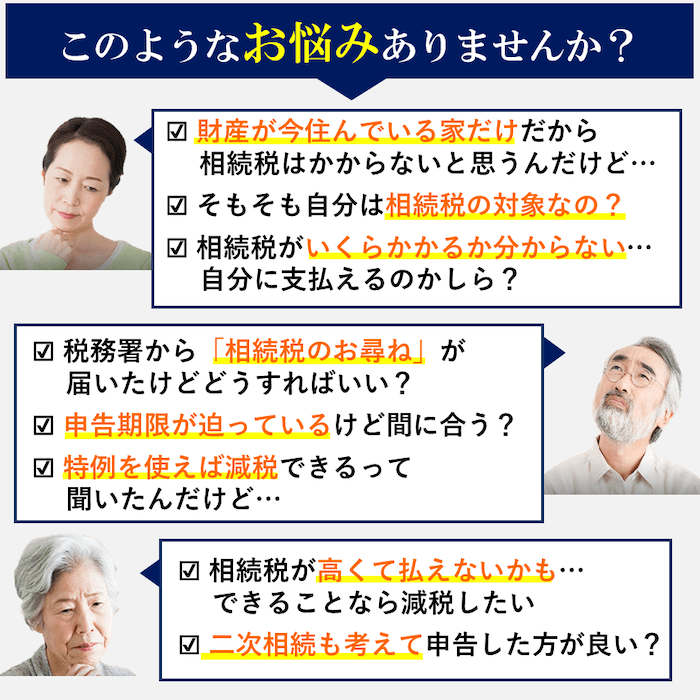

例えば皆様は、相続に際して以下のようなことでお悩みではありませんか。

当法人は、大規模グループであることの安心感と敷居の低さ、明るく相談しやすい雰囲気が持ち味です。地域でナンバーワンを目指す税理士法人として、相続に関する様々な手続きや問題にグループの総合力で対応いたします。

ご依頼いただきました案件に関しては常に緊密なコミュニケーションを心がけ、利便性に優れたインターネットでのやり取りや、安心感がある電話や郵送でのご連絡など、お客様のご要望やご都合に沿った対応を徹底しています。

リーズブナブルな料金やフレンドリーで明るい雰囲気、万全のコロナ対策なども含め、ご回答いただいたアンケートでは満足度98%以上と極めて高い評価をいただいております。

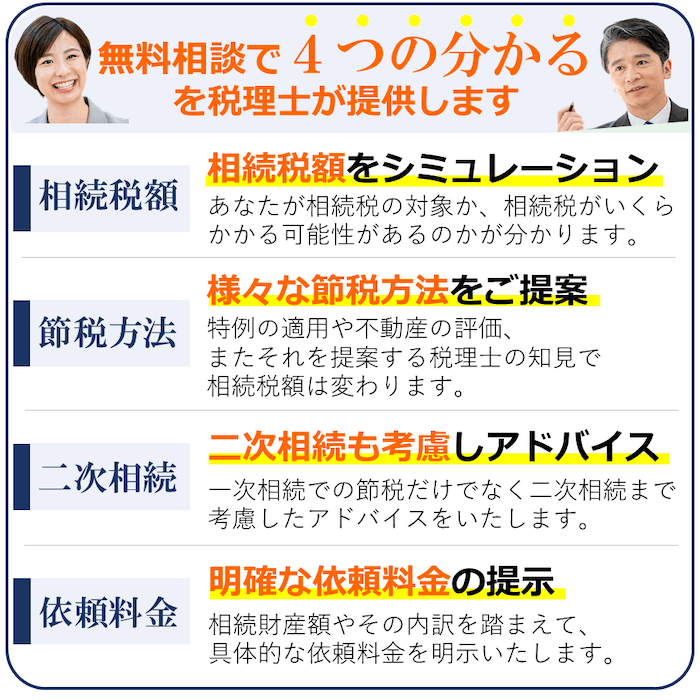

また、相続発生前の生前対策にも注力し、お客様のお気持ちと利益を第一に考えたご提案をさせていただきます。無料相談を実施しておりますので、どうぞお気軽にご連絡ください。

相続税申告の初回相談は無料、リモートにも対応

税理士などの専門家は一般的には馴染みがなく、敷居が高く感じられる方も多いかもしれません。また、高額な費用を請求されるのではないかと不安に思う方もいらっしゃるかもしれません。

当法人ではそんな不安がないように、初回の相続相談を無料で実施しています。費用を気にせず、相続の専門家である税理士に気軽に相談することが可能です。

初回面談はZoom等のオンライン、ご自宅への訪問、来社による面談などご希望に合わせて対応。2回目以降の面談もオンライン面談が可能です。昨今のコロナ禍にあって外出自粛の方やご高齢の方、お体のご不自由な方にもご好評いただいております。

また、ご予約いただければ夜間や土日祝にも対応させていただきます。面談後の書類のやり取りや説明は郵送・メール、または電話のみでも対応いたします。

オフィスは明るく、相談しやすい雰囲気です。もちろん、新型コロナウイルスの感染対策も万全ですので、どうぞ安心してお越しください。

相続に長けた各専門家と連携し、ワンストップサービスを実現

一般的に相続業務は多岐にわたり、その窓口もバラバラ、各手続きは複雑かつ煩雑です。それぞれの手続きを行う専門家も細かく分かれています。

当法人では、相続に長けた弁護士、司法書士、社会保険労務士、不動産鑑定士などと緊密に提携し、ワンストップサービスを実現しています。一つの窓口で様々な案件・問題に対応でき、ご依頼者様の時間や労力、費用やストレスなどを大幅に軽減することが可能となります。

また国際相続などに精通した専門家との提携で、他社では通常は対応が難しい、財産や相続人が海外・外国籍などの複雑な相続案件もお任せいただけます。

そのほか、銀行出身の不動産コンサルタントも在籍しておりますので、不動産売却など出口戦略にも的確なアドバイスをさせていただきます。

どんな問題でもワンストップ解決が可能です。まずはご相談をお待ちしております。

相続専門の女性スタッフが在籍、駅近で利便性抜群の2拠点を展開

当法人では大手信託銀行出身の相続業務に長けた、資産税法に明るい専門女性スタッフ在籍しています。人間関係などデリケートな問題を含みがちな相続案件は女性スタッフの方が話しやすいという方も多くいらっしゃいます。

相続では、平均寿命の長い女性が遺されるケースが多くあります。とくに女性のご依頼者様の場合は、同性のスタッフに安心するというお言葉をよくいただきます。

お客様本位の対応で、常にご満足いただけるサービスを徹底しております。どうぞ、お気軽にお声掛けください。

当法人は、京都と大阪の2カ所に拠点を構えています。

京都本社は地下鉄烏丸線「四条駅」・阪急京都線「烏丸駅」直結。大阪事務所は地下鉄堺筋線「北浜駅」徒歩1分・京阪本線「北浜駅」徒歩3分と、いずれも利便性に優れた、アクセスしやすい立地です。お仕事帰りやお買い物のついでなど、お気軽にお立ち寄りいただけます。

相続の無料相談は曜日や時間、オンライン相談、出張相談など柔軟に対応しております。ぜひ一度、お気軽にご連絡ください。

国税不服審判所出身者によるチェックで追加納税ゼロを実現

当法人には資産税法に精通した、国税不服審判所出身のスタッフが在籍しています。国税不服審判所は国税庁に設置された特別機関で、国税に関する法律に基づく税務調査などの処分についての審査請求に対する裁決を行います。

この国税不服審判所出身者による申告内容チェックや税務相談対応などを実施することで申告書の精度が向上し、将来の税務調査の可能性が低減できます。

税務調査率は通常20%以上のところ、当法人の直近5年の税務調査率の実績は1%以下、追加納税はゼロと抜群の成績です。

この極めて精度の高い申告書の作成によって、ご依頼者様にとって面倒やストレスのない相続税申告を実現いたします。複雑な相続税申告であっても、どうぞ安心してご相談ください。

"争族"にならないための生前対策にも注力

当法人では、相続発生前の生前対策にも注力しています。大切な財産がきちんと承継されることを前提に、ご依頼者様のお気持ちに寄り添った、最善の”財産の嫁ぎ先”をご案内いたします。

生前対策の必要性や、その方法を探るためには、まずは現状を詳しく知ることが重要となります。丁寧な面談を通じて、現状の把握やご依頼者様のご意向、ご要望などをヒアリングさせていただきます。ご意向を確認し、共有状態や貸地など財産を整理し、障害を取り除くご提案をさせていただきます。

もちろん贈与や養子縁組、資産の組み換え、節税商品の紹介など、無理のない節税対策のニーズにも対応いたします。

“争族”対策・納税資金対策・節税対策をバランスよく、いずれも欠けることのないように、お一人お一人に最適化したケースバイケース、オーダーメイドのご提案をいたします。どうぞ、お気軽にご相談ください。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

対応業務・料金表

相続税申告

サービスの概要

相続税申告の中でも土地の現地調査や金融資産のコンサルティングも含めたプランです。土地評価による減税や場合によっては特例の適用、税務調査対策も同時に行うことで、最大限税務調査のリスクを抑えながらも節税の可能性を検討し、相続税申告書を作成していきます。

料金

330,000円~

※料金は全て税込です。

![]()

料金詳細

基本報酬

| 積極財産の総額 | 報酬額 |

| 〜5,000万円 | 330,000円 |

| 5,000万円超〜1億円 | 550,000円 |

| 1億円超〜1億5,000万円 | 770,000円 |

| 1億5,000万円超〜2億円 | 990,000円 |

| 2億円〜2億5,000万円 | 1,210,000円 |

| 2億5,000万円〜3億円 | 1,320,000円 |

| 3億円超〜4億円 | 1,760,000円 |

| 4億円超〜5億円 | 2,200,000円 |

| 5億円超〜 | 別途お見積り |

相続人が複数の場合(2名以上*)、上記基本報酬×10%×(相続⼈の数−1)を上記報酬額に加算。

*相続人数の加算対象は、5名を上限とします。

加算報酬

| 項目 | 報酬 |

| 分割協議(分割案の選定、作成に係る諸費用) | 110,000円 |

| 土地(借地権等含む、1画地につき。評価の難易度が高い画地については別途見積) | 66,000円〜 |

| 役所等調査日当(1人あたり、調査に要した実費はお客様負担。遠隔地は別途相談) | 33,000円 |

| 出資金・投資信託・社債等( 1銘柄につき) | 11,000円 |

| 上場株式(1銘柄につき) | 11,000円 |

| 非上場株式(1社につき、別途株価算定料金表による) | 165,000円〜 |

| 書画・骨董(鑑定評価がある場合のみ) | 時価の1.1% |

特急申告加算

| 依頼⽇〜申告期限 |

加算割合 |

|

2ヶ月以上3ヶ月未満 (上記基本報酬額(人数加算後)に加算) |

22% |

|

1ヶ月以上2ヶ月未満 (上記基本報酬額(人数加算後)に加算) |

33% |

|

1ヶ月未満 (上記基本報酬額(人数加算後)に加算) |

44% |

納税猶予・延納・物納(事業承継税制については別途お見積り)

| 遺産総額 延納・物納申請税額 |

農地等の納税猶予 |

| 1億円未満 | 165,000円※ |

| 1憶円以上2億円未満 | 220,000円※ |

| 以後1億円ごとに | 55,000円※ |

※については下記の代金が別途加算されます。

| 遺産総額 延納・物納申請税額 |

延納申請 |

| 1億円未満 | 110,000円 |

| 1憶円以上2億円未満 | 132,000円 |

| 以後1億円ごとに | 22,000円 |

物納申請は別途お見積り

| 農業相続人書類作成( 1農業委員会につき) | 110,000円 |

| 農業委員会・経産大臣等への提出書類作成料(1提出先につき) | 220,000円 |

- 電話で相談予約をする

- 電話で相談予約をする

- 050-1865-0991

- Webで相談予約をする

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

お客様の声

-

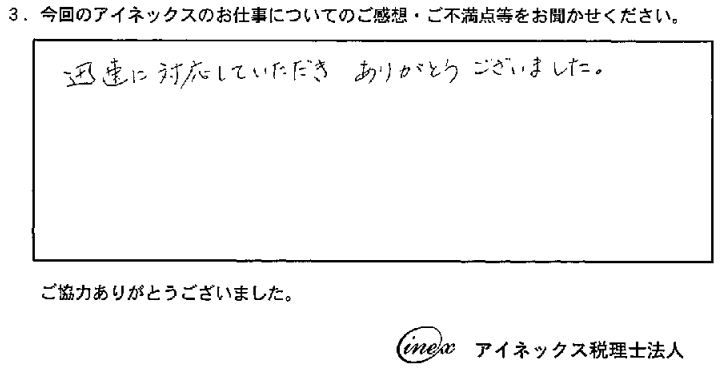

相続税申告

迅速に対応いただきました

迅速に対応いただきありがとうございました。…続きを見る

-

相続税申告

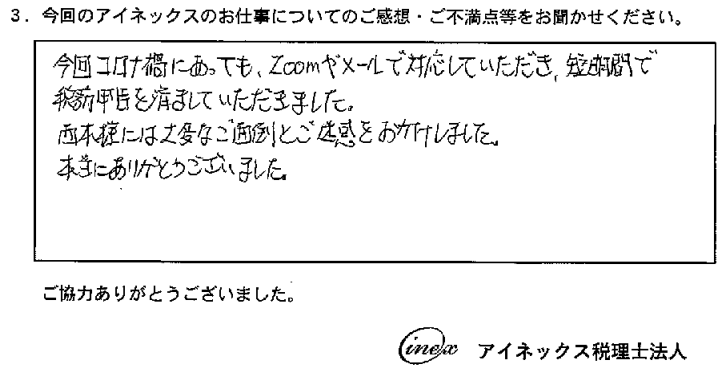

コロナ禍で柔軟な対応をいただけました

今回コロナ禍にあっても、Zoomやメールで対応していただき、短期間で税務申告を済ましていただきました。 西本様には大変なご面倒とご迷惑をおかけしました。 本…続きを見る

-

相続税申告

コロナ禍で柔軟な対応をいただけました

今回コロナ禍にあっても、Zoomやメールで対応していただき、短期間で税務申告を済ましていただきました。

西本様には大変なご面倒とご迷惑をおかけしました。

本当にありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

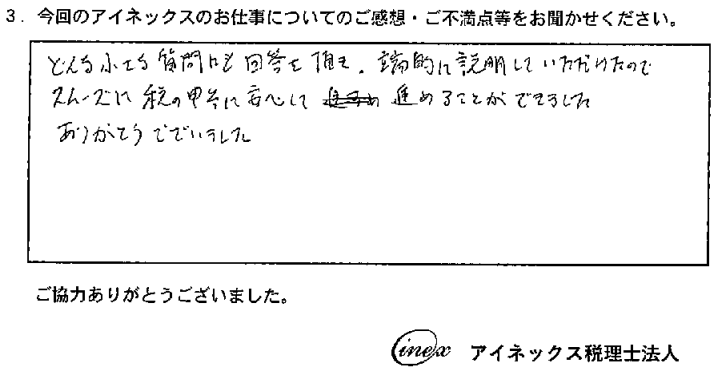

どんな小さな質問にもわかりやすく回答していただけました

どんな小さな質問にも回答を頂き、端的に説明していただけたので、スムーズに税の申告に安心して進めることができました。 ありがとうございました。…続きを見る

-

相続税申告

どんな小さな質問にもわかりやすく回答していただけました

どんな小さな質問にも回答を頂き、端的に説明していただけたので、スムーズに税の申告に安心して進めることができました。

ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

迅速な処理に感謝しています

私のような素人には、とてもできないことも迅速に処理してくださり感謝しております。…続きを見る

-

相続税申告

迅速な処理に感謝しています

私のような素人には、とてもできないことも迅速に処理してくださり感謝しております。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

予想よりも安く税額を算出してくださいました

私は、このような問題に関して、まったく無知なので、細かく丁寧に、導いて頂き、感謝しております。特に西本さんには、わかり易く、わかるまで、説明して、安心感を感じま…続きを見る

-

相続税申告

予想よりも安く税額を算出してくださいました

私は、このような問題に関して、まったく無知なので、細かく丁寧に、導いて頂き、感謝しております。特に西本さんには、わかり易く、わかるまで、説明して、安心感を感じました。

その一方で、夏頃、"相続セミナー"が梅田であり、参加する機会を得た時、税理士さん西本さんに一抹の不安を覚え、細井先生に電話をしました。その時の細井先生の言葉を信じ、その結果、私の予想していた税額よりもずっと安く算出して下さり感謝致しました。さらに、いろいろな方向(方面)より1番良い方法を、と考えて下さり、結果を出して下さったとの西本さんの言葉。感謝しております。私は、今、本当に満足しています。本当に御世話になりまして、有難うございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

ていねいで迅速な対応でした

ていねいに対応していただき、ありがとうございました。 特にコロナの問題もあり、メールでのやり取りが多くなりましたが、迅速に対応していただきました。…続きを見る

-

相続税申告

ていねいで迅速な対応でした

ていねいに対応していただき、ありがとうございました。

特にコロナの問題もあり、メールでのやり取りが多くなりましたが、迅速に対応していただきました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

やり取りがほとんどメールで、時間を取られることが少なくて助かりました

義母、夫の相続を経験しておりますが、 電話やお会いしてのやり取りの方だったので大変時間を取られておりましたが、 今回はほとんどメールで対応していただき大変助…続きを見る

-

相続税申告

やり取りがほとんどメールで、時間を取られることが少なくて助かりました

義母、夫の相続を経験しておりますが、

電話やお会いしてのやり取りの方だったので大変時間を取られておりましたが、

今回はほとんどメールで対応していただき大変助かりました。

今後共よろしくお願いします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

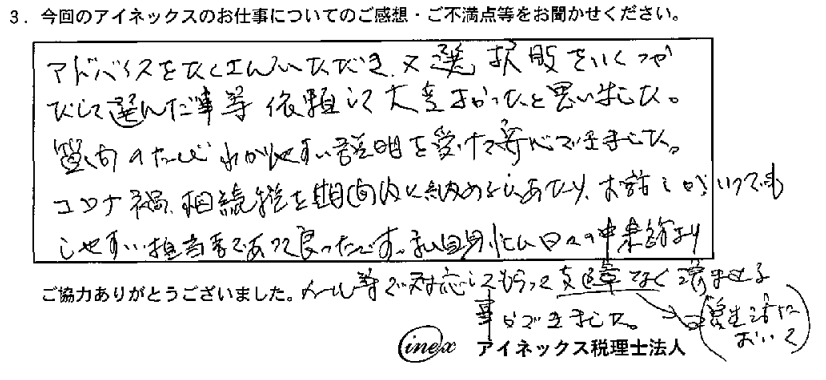

相続税申告

お話がいつでもしやすい担当者で良かったです

アドバイスをたくさんいただき、又選択肢をいくつかだして選んだ事等、依頼して大変良かったと思いました。 質問のたびにわかりやすい説明を受けて安心できました。 …続きを見る

-

相続税申告

お話がいつでもしやすい担当者で良かったです

アドバイスをたくさんいただき、又選択肢をいくつかだして選んだ事等、依頼して大変良かったと思いました。

質問のたびにわかりやすい説明を受けて安心できました。

コロナ禍、相続税を期間内に納めるにあたり、お話がいつでもしやすい担当者であって良かったです。私自身忙しい日々の中、電話よりメール等で対応してもらって私生活において支障なく済ませることができました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

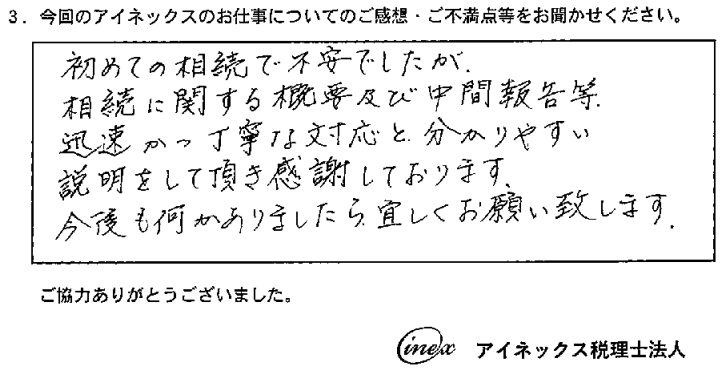

相続手続き

初めての相続で不安でしたが、分かりやすい説明で対応いただきました

初めての相続で不安でしたが、 相続に関する概要及び中間報告等、 迅速かつ丁寧な対応と分かりやすい説明をして頂き、感謝しております。 今後も何かありましたら…続きを見る

-

相続手続き

初めての相続で不安でしたが、分かりやすい説明で対応いただきました

初めての相続で不安でしたが、

相続に関する概要及び中間報告等、

迅速かつ丁寧な対応と分かりやすい説明をして頂き、感謝しております。

今後も何かありましたら宜しくお願い致します。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

解決事例

-

遺言作成

余命宣告を受けた方からの相談事例

相談前

顧問先の社長様より、妹様がガンによる余命宣告を受け、今からでもできる相続対策がないかと相談を受けました。…続きを見る

-

遺言作成

余命宣告を受けた方からの相談事例

相談前

顧問先の社長様より、妹様がガンによる余命宣告を受け、今からでもできる相続対策がないかと相談を受けました。

相談後

細かくお話をお聞きしていると、妹様は未婚者で子供がおらず、両親も既に他界しており、妹様のご相続人は社長様の他に、腹違いの姉がいるとがわかりました。

そのお姉さまとは、連絡も一切取っていないことから、遺産分割協議をするための連絡や手続きに大変な労力を要することが想定できたため、遺言書の作成をお勧めしました。

何分、いつ急変してもおかしくない状況だったため、公正証書での遺言書作成を諦め、ホスピスにて社長様にすべて相続させる旨の自筆証書遺言書を作成しました。

その後妹様が逝去され、相続手続きが円滑に進んだことにご依頼いただいた社長様から、「遺言書がなければゾットする。相談してよかった。」とのお言葉をいただきました。事務所からのコメント

兄弟姉妹(第三順位)の相続については、疎遠な関係の方も少なくなく、そのまま相続が発生すると、連絡を取ったり、分割協議をすることに相当の精神的肉体的な労力を要するケースが経験的に多いように感じます。兄弟姉妹には遺留分はありませんので、ご自身の人生の精算として遺言書に自らの遺志を残すことをお勧めいたします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

遺産分割

相続人に未成年者がいる場合の遺産分割についてのご相談事例

相談前

今回若くしてご主人が突如お亡くなりになり、その奥様から相続の申告についてご相談を受けました。

亡くなられた方には、奥様と2人のお嬢様がおり、内一人は未成年者(…続きを見る-

遺産分割

相続人に未成年者がいる場合の遺産分割についてのご相談事例

相談前

今回若くしてご主人が突如お亡くなりになり、その奥様から相続の申告についてご相談を受けました。

亡くなられた方には、奥様と2人のお嬢様がおり、内一人は未成年者(相談当時は成人年齢引き下げ前)の大学生で相続税の申告期限時点で19歳でした。

他の税理士事務所に相談したところ、未成年者の場合特別代理人の選任が必要で、基本的に法定相続分での遺産分割になると説明を受けたそうです。

奥様もまだまだ若くこれからの自らの生活の資金もあるので、法定相続分で分割することに抵抗感があり、弊社に相談をされました。

相談後

相続人の内に未成年者がいる場合は特別代理人の選任が必要であることを冒頭に申した上で、以下の聴き取りを行いました。

① ご家族間の関係性(仲が良く、奥様の意見にお嬢様方が耳を傾けるかどうか)

② 財産内容

③ 納税資金の有無

確かに申告期限時点において、二女様は未成年者ではあるものの、数か月後には20歳の誕生日を迎えます。

そこで、弊社では一旦未分割で相続税の申告を行い、二女様が成人になられた時点で遺産分割協議を行い、申告のやり直し(更正の請求)を行う手順をご提案しました。

未分割での申告になるため、配偶者に対する相続税額の軽減が使えず一時的に相続税を納める必要がでてきますが、遺産分割後更正の請求をし、その際に当該軽減を使うことで一度納めた相続税が戻ってくることを伝えました。

財産額がそれほど多くはなく、3か月の生活費を残して何とか納めることができる税額だったこともあり、奥様からはこの方法で遺産分割と申告をお願いしたいとの連絡を受けました。

申告後、他事務所の助言の通り「特別代理人を入れて遺産分割をしなくてよかった、ありがとうございます。」とお言葉をいただきました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

相続税申告

減額要素を見落とした不動産評価の見直しについての相談事例

相談前

相続税の申告を会社顧問の税理士先生にお願いしたところ、不動産の評価額が高く、適正な評価額なのかセカンドオピニオンとして相談を受けました。…続きを見る

-

相続税申告

減額要素を見落とした不動産評価の見直しについての相談事例

相談前

相続税の申告を会社顧問の税理士先生にお願いしたところ、不動産の評価額が高く、適正な評価額なのかセカンドオピニオンとして相談を受けました。

相談後

複数の区画の不動産を所有されており、まずは住宅地図や公図、測量図などの資料で机上調査を行いました。

机上調査の段階で以下の誤りの可能性に気づきました。

① セットバックによる減額の可能性

② 接道路線との間に水路(青線)を挟んでおり、無道路地評価等による減額の可能性

③ 評価単位の誤り

その後、現地調査を行った結果、セットバックなどの補正が必要な土地であることが分かった他に、二方路線として評価に影響させていた道路が行き止まりの私道であることが判明しました。

セットバックなどの補正を行い、二方路線を影響させずに評価し直した結果、評価が下がり、依頼者も痛く喜んでおられました。事務所からのコメント

適正な土地の評価をするためには、参考資料の収集、机上による調査の他、現地調査や役所による調査が必要になります。減額要素があっても税務署は教えてくれません。減額要素を見落としていることもありますので、申告報酬の多可だけで税理士を選ぶのではなく、相続申告に強い税理士に依頼することをお勧めします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

遺産分割

換価分割による遺産分割についてのご相談

相談前

京都市内の一等地に不動産を所有していた母親に相続が発生し、その不動産以外に財産はない。

その自宅を売却したお金で兄弟と遺産分割しようと思っている。

インター…続きを見る-

遺産分割

換価分割による遺産分割についてのご相談

相談前

京都市内の一等地に不動産を所有していた母親に相続が発生し、その不動産以外に財産はない。

その自宅を売却したお金で兄弟と遺産分割しようと思っている。

インターネットを検索していると代償分割という方法が出てきたが、はたしてこの方法でいいのかといったご相談を受けました。相談後

相続人は、相談者(長男様)、二男様、三男様の3人で、問題となる不動産は相続時点で空き地となっており、相続税評価額は、おおよそ1億円でした。

代償分割とは、相続人の内の誰かが特定の財産(不動産など)を相続する代わりに他の相続人にお金を支払うことで分割する方法です。相談時点では売却の見通しもたっていなかったことから、代償金額の特定が困難であることと、将来売却した場合の譲渡税をその不動産を相続した方が一人で負担しないといけないこと、相続税額の取得費加算の特例が有効活用できないことをお伝えした上で、別の方法として換価分割を提案しました。

換価分割とは、その特定の財産(不動産など)を売却し、そのお金を相続人間で分配する方法です。この方法でいくと、代償分割のように代償金額を設定する必要がないこと、譲渡税の申告と納税は各人が行うので誰か一人に税負担が集中しないこと、相続税額の取得費加算を有効に利用できることをお伝えしました。

一方換価分割のデメリットとして、売却の際に、相続人全員での売買契約になるため、相続人の内に遠方の方がいる場合は手続きに時間と手間がかかるといったことが挙げられます。これに対しては分割協議書上の文言を工夫することで代表者がその不動産を相続し、代表者で売買の手続きを進めていくことができることをお伝えしました。

相談の結果、換価分割で分割をすることに相続人の皆様が納得し、現在売買契約の最中であるとお聞きしております。事務所からのコメント

代償分割と換価分割にはメリット、デメリットがありますので、資産の利用状況等を含め、総合的に判断する必要があります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

遺産分割

二次相続を考えた遺産分割についてのご相談

相談前

相談者は、京都市内の一等地にお住まいの資産家の方で、この度ご主人がお亡くなりになられ、当事務所に申告の相談にこられました。

お話をお聞きすると、一等地の自宅不…続きを見る-

遺産分割

二次相続を考えた遺産分割についてのご相談

相談前

相談者は、京都市内の一等地にお住まいの資産家の方で、この度ご主人がお亡くなりになられ、当事務所に申告の相談にこられました。

お話をお聞きすると、一等地の自宅不動産の他、金融資産も相当にあり、しかも相談者自身が会社の役員であったことからご主人と同様に相当の財産をお持ちであることがわかりました。

相談者も事前に勉強されていたのか、「私が相続することで税金が安くなるのよね」とおっしゃり、財産の多くを相談者が相続することを希望されていました。相談後

配偶者が自宅を相続すると、小規模宅地等の特例が受けることができること、配偶者が財産の大半を相続することで配偶者に対する税額軽減をフル活用できることを説明しました。

その上で、相談者である配偶者が今回の相続で相続する割合によって、相談者のご相続の際の相続税が変わることが確認できる表を作成し、相続割合が増加することに比例して相談者の相続の際の相続税が増加することを目で確認していただきました。

一次・二次のトータルの相続税額が低くなる分割案を弊社でご提示し、最終的には相談者は今回の相続において財産を承継しないことになりました。事務所からのコメント

相続税は遺産分割の内容で税額が変わりますので、今回のご相続だけではなく、次の相続を含めて考える必要があります。

その際に、相続税の有利不利のみならず、配偶者が老後の生活を営むだけの余力があるのかといった点、今からできる相続対策などを総合勘案して判断する必要があります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- Webで相談予約をする

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

-

Webで相談予約をするココを

タッチ

どんな些細なご相談でも、全力で対応いたします!