-

トップ

-

選ばれる理由

-

料金

-

解決事例12

-

お客様の声口コミ39

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

遺言作成

連絡が取れない前夫との間の子がおり、将来子供たちが相続争いにならいように公正証書遺言を作成したケース

相談前

相談者様は70代後半で夫は既に亡くなっており、ご家族は長男・長女の2名です。

高齢となったことからご自身の相続についての相談でご来所いただきました。

実は4…続きを見る -

相続登記

20年前以上に亡くなった伯母の不動産名義変更手続をしたケース

相談前

20年以上前に亡くなられた伯母名義の不動産の相続についてのご相談です。

伯母には子供がいなかったため本来は兄弟姉妹での相続手続でしたが、その兄弟姉妹も既に…続きを見る -

相続税申告

小規模宅地の特例で、住民票のある住所と住んでいる場所が違う場合に適用できるのか?

相談前

・相続人は相続発生時点で被相続人である母と岐阜の実家で同居をしていた。

・住民票は配偶者と子が住む大阪にあった

・職場は岐阜にあった

・母の介護があるため…続きを見る

税理士法人服部会計事務所の事務所案内

誰もが気軽に相談できる、極めて敷居の低い事務所を目指し、職員一同、常にクライアントには恋人感覚で対応。三代続く老舗、「お客様と共に100年」経営を目指します。

基本情報・地図

| 事務所名 | 税理士法人服部会計事務所 |

|---|---|

| 住所 |

502-0825 岐阜県岐阜市初日町2丁目22番地 |

| アクセス | バス停:長良北町、長良平和通り、福光1より徒歩5分 |

|---|---|

| 受付時間 | 9:00〜18:00(平日)※土日祝にも休日相談日を設けております |

| 対応地域 | 岐阜県 |

代表紹介

服部正樹

税理士

- 代表からの一言

- ぎふ相続サポートセンターでは、ご自分で相続手続や相続問題の解決が困難な高齢者の方や、そのご家族のサポートを通じて、地域の方々の負担を軽減し、一人でも多くの方が幸せな生活を送ることができるようお手伝いをいたします。

- 経歴

- 昭和27年 税理士服部正夫 創立登録(No.5925)

昭和44年 二代目服部正樹 税理士試験合格し大手総合商社退職

昭和45年 名古屋税理士会登録(No.24980)会計事務所の全国ネットワークTKC全国会会員(岐阜県第1号)となる

平成3年 異業種交流会の場として「服部会計誠友会」創設・平成28年6月現在96回の講演会、研修会を開催・名古屋税理士会、岐阜北支部長 就任

平成7年 岐阜伊奈波ライオンズクラブ会長(2017年記念式典)

平成11年 全職員がAFP資格取得

平成13年 三代目税理士服部英樹登録(東京税理士会No.92546)

平成15年 三代目服部英樹独立開業(東京都千代田区神田)

平成18年 証券外務員資格者1名

平成19年 税理士法人を設立し岐阜事務所、東京事務所を開設

平成20年 税理士会 岐阜北支部 40周年記念式典 実行委員長

平成24年 創業60周年を迎える

平成26年 ダイヤモンド社の「相続問題で頼りになる税理士セレクト100」に岐阜県で唯一選ばれました

スタッフ紹介

藤田裕也

税理士

安藤知里

AFP

お客様との出会いを大切に、お客様のお役にたてるよう日々精進を心がけています。税法などを勉強するのは得意ではありませんが、お客様からの「ありがとう!」の一言と、数字がぴたりと合った時の感覚が何よりの喜びです。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

選ばれる理由

圧倒的な実績

昭和27年開業!岐阜で親子3代続く老舗。遺産相続のご相談は年間200件超を受けております。どんな遺産相続のご相談でもお任せ下さい。

明朗会計&料金表

明朗で分かりやすいサポート料金。当センターでは、ご契約前に必ず料金を提示しています。わかりやすく、リーズナブルな料金が特徴です。

ワンストップサポート

専門家ネットワークが充実し、お客様それぞれの悩みに対応。相続に強みを持つ弁護士・司法書士との協力体制のもと、一つの窓口でスムーズにサポートいたします。

職員の知識教育も充実

所内で相続に関する勉強会を定期的に開催!全国的な外部研修会にも積極的に参加することにより全国での相続の取り組み事例などを取り入れ、皆様には最新の情報を提供できるよう努めております。

無料でも満足な相談内容で、自分たちの相続がわかる。当センターでは遺産相続に関するあらゆるご相談を初回無料で行っております。安心してご相談ください。

複数人担当者制

複数の遺産相続専門家によるチェック体制で安心。資格者を含む総勢14名のスタッフが全力でサポート。円滑に相続手続きを進めることが可能です。

地域密着型の税理士法人

地域をよく知っているからこそできるご提案があります!相続税額は土地の評価で大きく変わります。地元の専門家だからこそできる、節税対策をご提案いたします。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

対応業務・料金表

遺言書作成サポート

サービスの概要

「争続」と呼ばれる相続人間のもめ事を軽減するためにも、遺言で意思を書面に残すことは非常に重要です。法的に効力のある遺言書の作成をサポートします。

【実施内容】

・遺言書作成に必要な手間を全て代行

・遺言書の作成

料金

77,000円~

公正証書遺言の作成をお手伝いします(証人2名込み)

コンパクト相続税申告~不動産自宅のみ~

サービスの概要

相続財産額1億円以下の方が対象となります。相続税申告の中でもお持ちの不動産が自宅のみ(不動産が1件)の場合、業務内容をコンパクトにすることで、費用を抑えることができます。

【実施内容】

<当てはまる条件>

不動産が自宅のみ (建物&土地)

相続人が1人である

遺産分割の内容が決定している

相続税申告期限まで3ヶ月以上ある

戸籍を取得しており、戸籍の内容を確認済み

相続人が確定している(紛争性がない)

<内容>

・財産内容の確認と評価

・遺産分割協議用の財産一覧表の作成

・遺産分割協議に応じた相続税額の試算

・相続税申告書の作成・提出

料金

220,000円~

本プランの適用条件

① 不動産が自宅のみである

② 申告期限まで6ヶ月以上ある

③ 相続人2名まで(相続人2名の場合5万5,000円追加)

④ 遺産分割協議が相続人間で決定している

⑤ 相続財産の総額が7,000万円未満である

⑥ 被相続人・相続人間の贈与(預金移動)が少なく、預金移動調査を必要としない

⑦ 書面添付制度を適用しない

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| 3,000万円超~5,000万円以下 | 220,000円 |

| 5,000万円超~7,000万円以下 | 275,000円 |

- 電話で相談予約をする

- 電話で相談予約をする

- 0120-783-380

- 事務所につながります

まずは無料でご相談を!

相続税申告サポ―ト

料金

165,000円~

不動産ゼロプラン(165,000円~)・不動産・自宅のみプラン(220,000円~)もあり

![]()

料金詳細

| 遺産総額 | 料金 |

|---|---|

| 3,000万円超~5,000万円以下 | 165,000円 |

| 5,000万円超~7,000万円以下 | 220,000円 |

加算料金

| 相続人加算 | 55,000円/1名追加毎 |

| 路線価地域の土地 | 1区画につき 33,000円 |

| 倍率地域の土地 | 1区画につき 11,000円 |

| 非上場株式(自社株) | 165,000円/社~ |

| 戸籍の収集をする場合 | 2,200円/通 |

| 書面添付制度を利用 | 料金総額×10% |

- 電話で相談予約をする

- 電話で相談予約をする

- 0120-783-380

- 事務所につながります

まずは無料でご相談を!

相続税対策フルサポートプラン

サービスの概要

「近い将来、相続税が発生しそうなのでその前に相続税額を知っておきたい」という方向けのプランです。

相続税の試算を行い、相続発生直前でもできる節税アドバイスをさせていただきます。「今からでも間に合う相続税対策を知りたい!」という方に最適なプランとなっております。

サポート内容

①相続人の確定

②財産内容の確認と評価

③分割案に応じた相続税額の試算

料金

相続税申告料金の70~80%円

※実際に相続が発生し、当事務所に相続税申告をご依頼いただく場合は相続税申告報酬から上記報酬を割引させていただきます。

![]()

加算料金

| 相続税試算に基づくアドバイス | 無料 |

| 贈与税の申告が必要な場合 | 11,000円(贈与税申告表による) |

| 定期的な見直し 1回につき(資産に大きな変動がない場合) | 22,000円 |

| 不動産管理法人の設立(法人設立費用) | 55,000円 *顧問料は別途 |

- 電話で相談予約をする

- 電話で相談予約をする

- 0120-783-380

- 事務所につながります

まずは無料でご相談を!

相続手続パック

サービスの概要

戸籍などの書類収集や財産の分割内容を決める遺産分割協議書の作成、そして法務局で行う不動産の名義変更登記までの全てを含めた人気のサービスです。

また別料金にはなりますが、平日は忙しくて銀行に行けない方のために、銀行手続代行サービス(書類収集・預金解約)もお受けしております。お気軽にご相談ください。

料金

55,000円~

銀行の名義変更手続

料金

33,000円~

※登録免許税、戸籍取得費など法定費用の実費は別途発生します。

※法務局への登記は提携司法書士が行います。

※不動産の件数が10件を超える場合は別途お見積り致します。

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

お客様の声

-

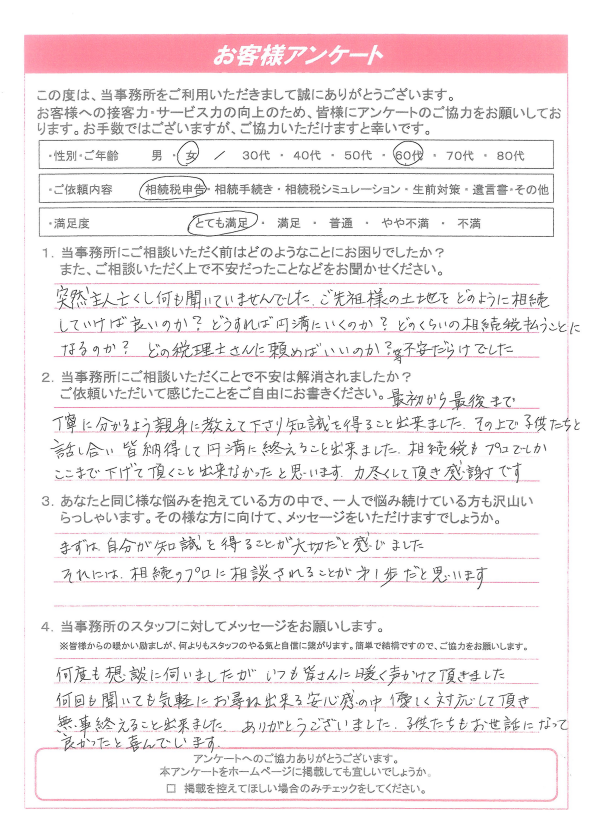

相続税申告

最初から最後まで丁寧にわかるように親身に教えて下さり知識を得ることができました

突然主人を亡くし何も聞いていませんでした。ご先祖様の土地をどのように相続していけばいいのか?どうすれば円満にいくのか?どのくらいの相続税を払うことになるのか?ど…続きを見る

-

相続税申告

最初から最後まで丁寧にわかるように親身に教えて下さり知識を得ることができました

突然主人を亡くし何も聞いていませんでした。ご先祖様の土地をどのように相続していけばいいのか?どうすれば円満にいくのか?どのくらいの相続税を払うことになるのか?どの税理士さんに頼めばいいのか?不安だらけでした。

最初から最後まで丁寧にわかるように親身に教えて下さり知識を得ることができました。相続税もプロでしかここまで下げていただくことはできなかったと思います。力尽くしていただき、感謝です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

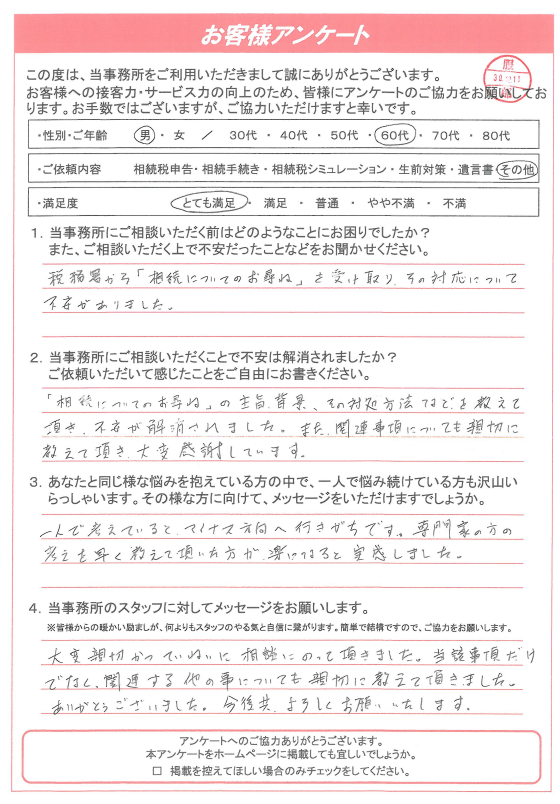

相続税申告

税務署から「相続についてのお尋ね」を受け取り、不安がありました

税務署から「相続についてのお尋ね」を受け取り、その対応について不安がありました。「相続についてのお尋ね」の主旨、背景、その対処方法など、教えて頂き、不安が解消さ…続きを見る

-

相続税申告

税務署から「相続についてのお尋ね」を受け取り、不安がありました

税務署から「相続についてのお尋ね」を受け取り、その対応について不安がありました。「相続についてのお尋ね」の主旨、背景、その対処方法など、教えて頂き、不安が解消されました。また、関連事項についても親切に教えていただき、大変感謝しています。一人で考えていると、マイナス方向へ行きがちです。専門家の方の考えを早く教えていただいた方が楽になると実感しました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

他の方も、迷わず少しでも早く相談されると良いと思います。

何をどのようにして良いか分からなかった。細かな質問にも丁寧に答えていただいて不安はなくなりました。他の方も、迷わず少しでも早く相談されると良いと思います。…続きを見る

-

相続税申告

他の方も、迷わず少しでも早く相談されると良いと思います。

何をどのようにして良いか分からなかった。細かな質問にも丁寧に答えていただいて不安はなくなりました。他の方も、迷わず少しでも早く相談されると良いと思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

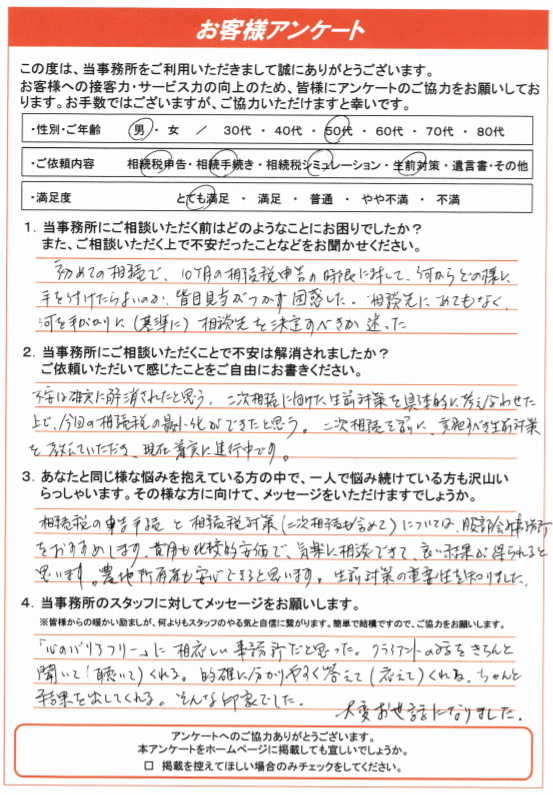

「心のバリアフリー」に相応しい事務所だと思った

初めての相続で、10ヶ月の相続税申告の時限に対して、何からどの様に手を付けたらよいのか、皆目見当がつかず困惑した。相談先にあてもなく、何を手がかりに(基準に)相…続きを見る

-

相続税申告

「心のバリアフリー」に相応しい事務所だと思った

初めての相続で、10ヶ月の相続税申告の時限に対して、何からどの様に手を付けたらよいのか、皆目見当がつかず困惑した。相談先にあてもなく、何を手がかりに(基準に)相談先を決定すべきか迷った。

不安は確実に解消されたと思う。二次相続に向けた生前対策を具体的に考え合わせた上で、今回の相続税の最小化ができたと思う。二次相続を前に、実施すべき生前対策を教えていただき、現在着実に進行中です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

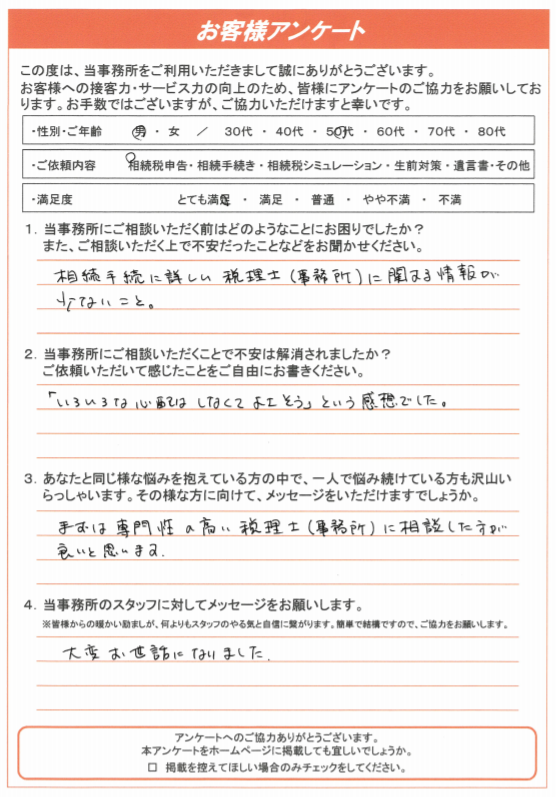

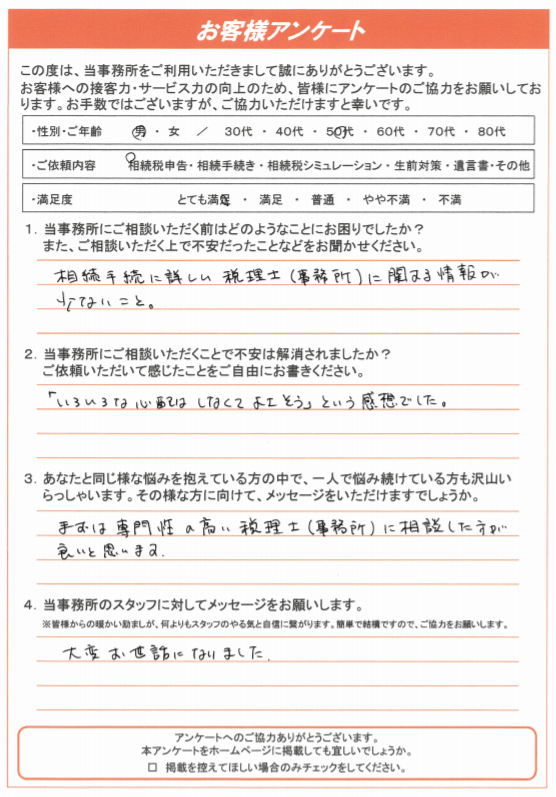

まずは専門性の高い税理士(事務所)に相談した方が良いと思います

相続手続に詳しい税理士(事務所)に関する情報が少ないことに困りました。こちらで相談して、「いろいろな心配はしなくてよさそう」という感想でした。他の方も、まずは専…続きを見る

-

相続税申告

まずは専門性の高い税理士(事務所)に相談した方が良いと思います

相続手続に詳しい税理士(事務所)に関する情報が少ないことに困りました。こちらで相談して、「いろいろな心配はしなくてよさそう」という感想でした。他の方も、まずは専門性の高い税理士(事務所)に相談した方が良いと思います。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

税理士さんに相談すれば、親切に相談に乗って下さるので悩んでいないで気軽に相談してみて下さい

何もわからないので、まず頼りになる税理士さんを探すこと。しっかりやって頂けるか少し不安もありました。こちらの意向に沿い、最後まで丁寧にしっかりやっていただき感謝…続きを見る

-

相続税申告

税理士さんに相談すれば、親切に相談に乗って下さるので悩んでいないで気軽に相談してみて下さい

何もわからないので、まず頼りになる税理士さんを探すこと。しっかりやって頂けるか少し不安もありました。こちらの意向に沿い、最後まで丁寧にしっかりやっていただき感謝しています。

税理士さんに相談すれば、親切に相談に乗って下さるので悩んでいないで気軽に相談してみて下さい。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

申し訳ないほど親身に話を聞いていただきました

【電話対応について】 とても丁寧であった 【面談者について】 申し訳ないほど親身になり、しっかりとお話を聞いていただき、多くのご助言をいただき感謝して…続きを見る

-

相続手続き

申し訳ないほど親身に話を聞いていただきました

【電話対応について】

とても丁寧であった

【面談者について】

申し訳ないほど親身になり、しっかりとお話を聞いていただき、多くのご助言をいただき感謝しております。

【事務所の雰囲気について】

到着を迎えて待っていていただき、ありがたく思いました。

【ご相談対応について】

複雑な案件ですが、本当に親身になって役に立つ情報を提供していただきました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺言作成

大変わかりやすく、理解できた

遺言作成についてその必要性の指導を受けたが大変分かりやすく理解できた。また、遺言と相続手続きの冊子も素晴らしい内容で大変参考となった。これからも相談しますので宜…続きを見る

-

遺言作成

大変わかりやすく、理解できた

遺言作成についてその必要性の指導を受けたが大変分かりやすく理解できた。また、遺言と相続手続きの冊子も素晴らしい内容で大変参考となった。これからも相談しますので宜しくお願い致します。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺言作成

わかりやすくご指導いただき、ありがとうございました

母親が遺言するについて、その仕方を大変分かりやすくご指導頂き有難うございました。 先日、考証役場で無事に済ますことができました。これで安心です。…続きを見る

-

遺言作成

わかりやすくご指導いただき、ありがとうございました

母親が遺言するについて、その仕方を大変分かりやすくご指導頂き有難うございました。

先日、考証役場で無事に済ますことができました。これで安心です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

今後わからないことができても相談できる先生に出会えました

「相続」あまりに真剣に向き合ったことはなかったが、服部先生の講演を拝聴する機会があり「相続サポートセンター」の存在を知り、今まで敷居の高かった「会計事務所」では…続きを見る

-

相続手続き

今後わからないことができても相談できる先生に出会えました

「相続」あまりに真剣に向き合ったことはなかったが、服部先生の講演を拝聴する機会があり「相続サポートセンター」の存在を知り、今まで敷居の高かった「会計事務所」では何かと構えてしまい、必要性も感じないこともあり、ついほったらかしになっていました。この度「無料相談」を申し込み、服部先生の相談者レベルの目線で説明いただき、豊富なテキストと合いまってかなり理解ができ、この機会にトラブルの無い相続を家族の為にも形にして置きたい思う迄になりました。今度は分からないことが出てきても相談できる先生が明確になっているから安心です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

今日は凄く勉強になりました

ぎふ相続相談センター 服部 正樹 さま 今日は凄く勉強になりました。もちろん本題の「相続」の件は元より先生の物事に立ち向かわれる強力なエネルギーを目の当た…続きを見る

-

相続手続き

今日は凄く勉強になりました

ぎふ相続相談センター 服部 正樹 さま

今日は凄く勉強になりました。もちろん本題の「相続」の件は元より先生の物事に立ち向かわれる強力なエネルギーを目の当たりにさせていただき圧倒されました。

これからの日本の経済が抱える深刻な事態をご職業の分野とはいえ、しっかりと分析され、凄いのは、ならばどうする!の手だてまで形として持っておられたことに感銘をうけました。

先生のご高説をお聞きする機会がありましたら是非お願いします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

私一人で悩んでいた事を先生に相談して、解決していただいてスッキリした気分です

本日は、相続税の件で相談にのっていただきありがとうございました。 私一人で悩んでいた事を先生に相談して、解決していただいてスッキリした気分です。 その他にも…続きを見る

-

相続税申告

私一人で悩んでいた事を先生に相談して、解決していただいてスッキリした気分です

本日は、相続税の件で相談にのっていただきありがとうございました。

私一人で悩んでいた事を先生に相談して、解決していただいてスッキリした気分です。

その他にも、経済やお金、子供の事などもお話しできてとても勉強になりました。

これからも、困った時は相談に伺わせて頂きます。

本当にありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

本日来て大変良かった

父からの生前贈与について他の姉妹の関係が気になっていたが、 お話を聞いて理解でき本日来て大変良かった。 また今後の人生についても相談ありがとうございました。…続きを見る

-

相続手続き

本日来て大変良かった

父からの生前贈与について他の姉妹の関係が気になっていたが、

お話を聞いて理解でき本日来て大変良かった。

また今後の人生についても相談ありがとうございました。

今後ともよろしくお願いします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

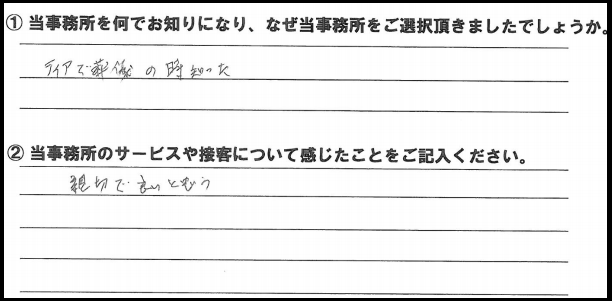

相続手続き

親切で良いと思う

①当事務所を何でお知りになりなぜ当事務所をご選択頂きましたでしょうか? ティアで葬儀の時知った ②当事務所のサービスや接客について感じたことをご記入くだ…続きを見る

-

相続手続き

親切で良いと思う

①当事務所を何でお知りになりなぜ当事務所をご選択頂きましたでしょうか?

ティアで葬儀の時知った

②当事務所のサービスや接客について感じたことをご記入ください

親切で良いと思う

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

大変、親切、ていねい。わかりやすく、色々勉強になりました

①当事務所を何でお知りになりなぜ当事務所をご選択頂きましたでしょうか? 電話帳、自宅から近く歴史がある ②当事務所のサービスや接客について感じたことをご…続きを見る

-

相続手続き

大変、親切、ていねい。わかりやすく、色々勉強になりました

①当事務所を何でお知りになりなぜ当事務所をご選択頂きましたでしょうか?

電話帳、自宅から近く歴史がある

②当事務所のサービスや接客について感じたことをご記入ください

大変親切、ていねい、わかりやすく、色々勉強になりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

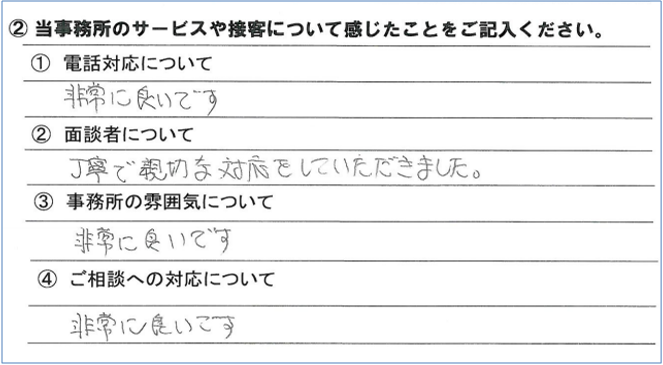

相続手続き

丁寧で親切な対応をしていただきました

②当事務所のサービスや接客について感じたことをご記入ください ①電話対応について 非常に良いです ②面談者について 丁寧で親切な対応をし…続きを見る

-

相続手続き

丁寧で親切な対応をしていただきました

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

非常に良いです

②面談者について

丁寧で親切な対応をしていただきました。

③事務所の雰囲気について

非常に良いです

④ご相談への対応について

非常に良いです

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

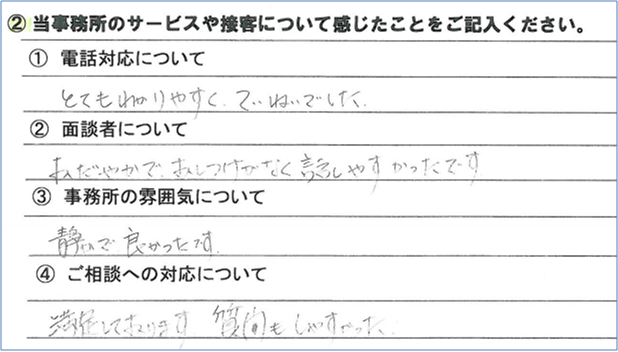

相続手続き

おだやかで、おしつけがなく話しやすかった

②当事務所のサービスや接客について感じたことをご記入ください ①電話対応について とてもわかりやすくてていねいでした ②面談者について …続きを見る

-

相続手続き

おだやかで、おしつけがなく話しやすかった

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

とてもわかりやすくてていねいでした

②面談者について

おだやかでおしつけがなく話しやすかったです

③事務所の雰囲気について

静かでよかったです

④ご相談への対応について

満足しております。質問もしやすかった

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

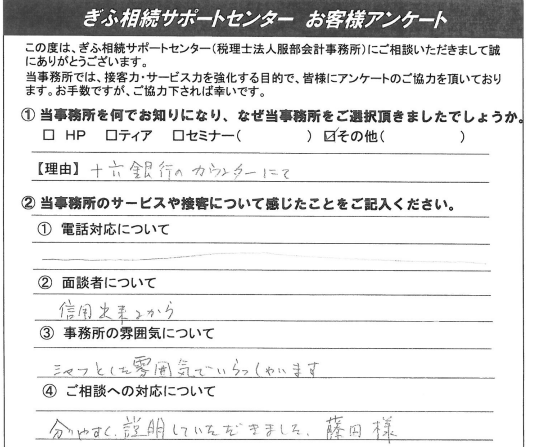

相続手続き

信用できる

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? 十六銀行のカウンターにて ②当事務所のサービスや接客について感じたことを…続きを見る

-

相続手続き

信用できる

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

十六銀行のカウンターにて

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

②面談者について

信用できるから

③事務所の雰囲気について

シャッとした雰囲気でいらっしゃいます

④ご相談への対応について

分かり易く説明してただきました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

大変よい

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? セミナー ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

大変よい

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

セミナー

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

良い

②面談者について

大変良い

③事務所の雰囲気について

良い

④ご相談への対応について

大変良い

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

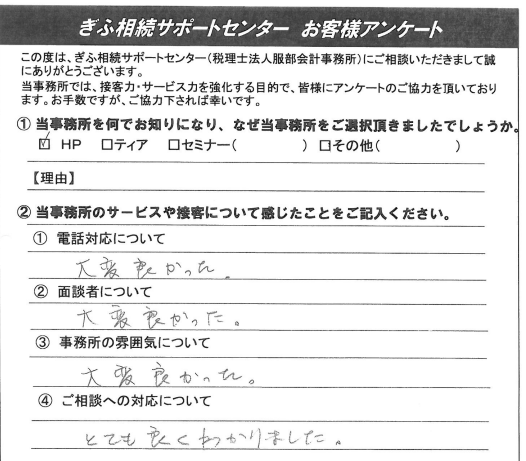

相続手続き

大変良かった

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

大変良かった

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

大変よろしかった

②面談者について

OK

③事務所の雰囲気について

OK

④ご相談への対応について

OK

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

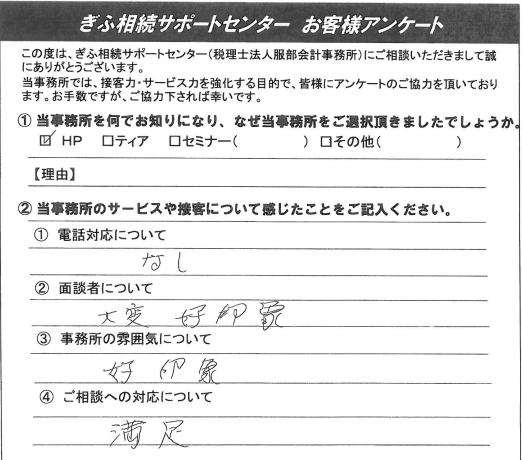

相続手続き

大変良かった

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

大変良かった

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

大変良かった

②面談者について

大変良かった

③事務所の雰囲気について

大変良かった

④ご相談への対応について

とてもよくわかりました

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

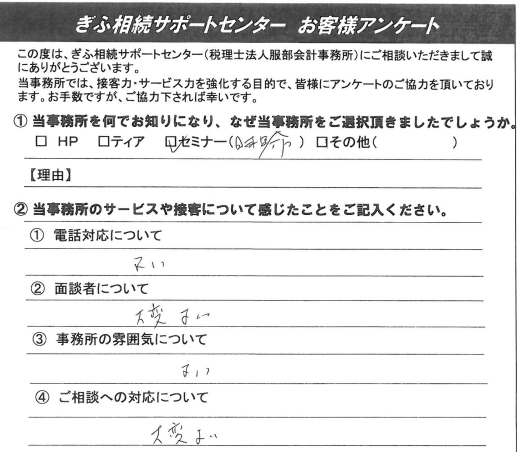

相続手続き

大変好印象

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

大変好印象

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

なし

②面談者について

大変好印象

③事務所の雰囲気について

好印象

④ご相談への対応について

満足

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

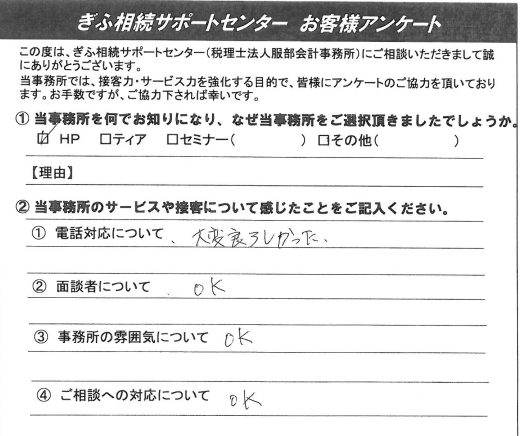

相続手続き

親切でわかりやすく説明されました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

親切でわかりやすく説明されました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

良い

②面談者について

親切で分かり易く説明された

③事務所の雰囲気について

良い

④ご相談への対応について

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

親切・丁寧

②当事務所のサービスや接客について感じたことをご記入ください ①電話対応について 親切・ていねい ②面談者について 同上 ③事務…続きを見る

-

相続手続き

親切・丁寧

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

親切・ていねい

②面談者について

同上

③事務所の雰囲気について

とてもよい

④ご相談への対応について

同上

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

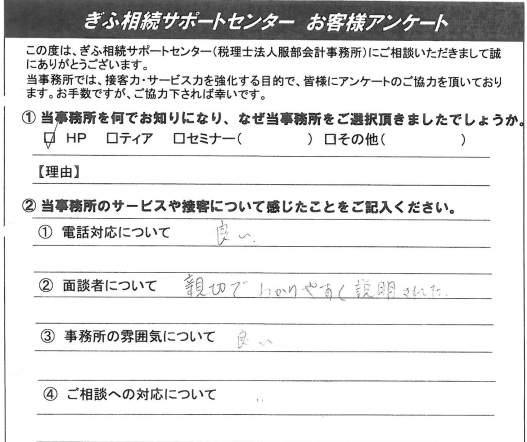

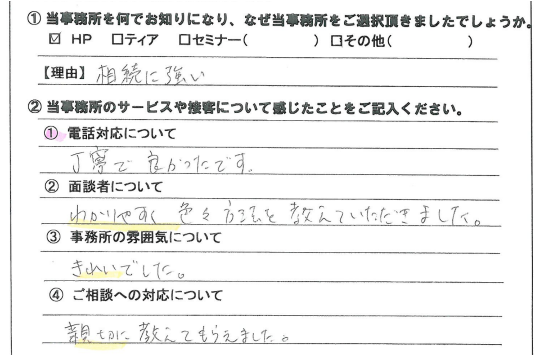

相続手続き

わかりやすく色々方法を教えていただきました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP 相続に強いから ②当事務所のサービスや接客について感じたことを…続きを見る

-

相続手続き

わかりやすく色々方法を教えていただきました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

相続に強いから

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

丁寧で良かったです。

②面談者について

わかりやすく色々方法を教えていただきました。

③事務所の雰囲気について

きれいでした

④ご相談への対応について

親切に教えてもらえました

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

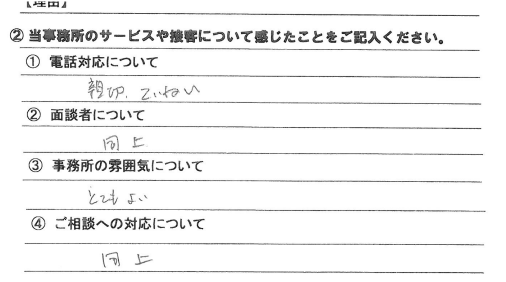

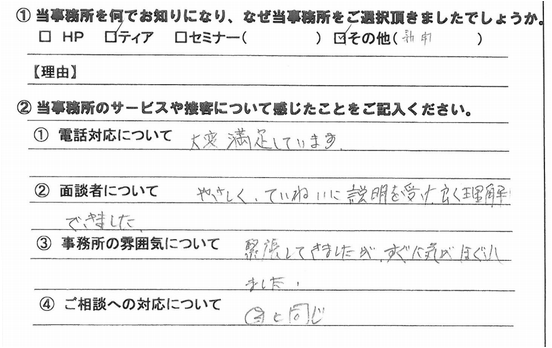

相続手続き

やさしく、ていねいに説明を受け、よく理解できました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? ティア ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

やさしく、ていねいに説明を受け、よく理解できました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

ティア

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

大変満足しています

②面談者について

やさしく、ていねいに説明を受けよく理解できました。

③事務所の雰囲気について

緊張してきましたが、すぐに気がほぐれました

④ご相談への対応について

同上

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

的確なアドバイスをいただき、先が少しみえました

的確なアドバイスをいただき、先が少しみえました…続きを見る

-

相続手続き

的確なアドバイスをいただき、先が少しみえました

的確なアドバイスをいただき、先が少しみえました

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

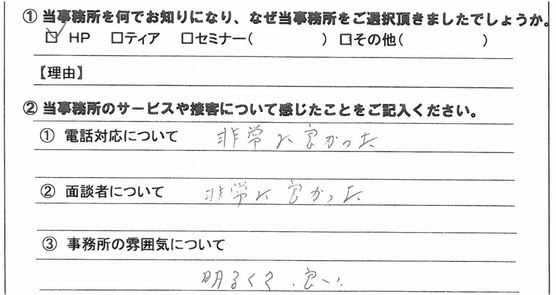

相続手続き

アドバイスいただき、先が少し見えました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP ②当事務所のサービスや接客について感じたことをご記入ください …続きを見る

-

相続手続き

アドバイスいただき、先が少し見えました

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

非常に良かった

②面談者について

非常に良かった

③事務所の雰囲気について

明るくて良い

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

しっかりとご助言いただき感謝しています

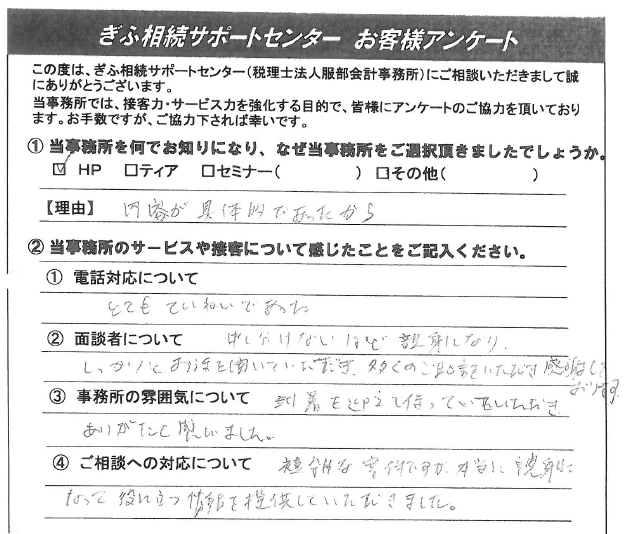

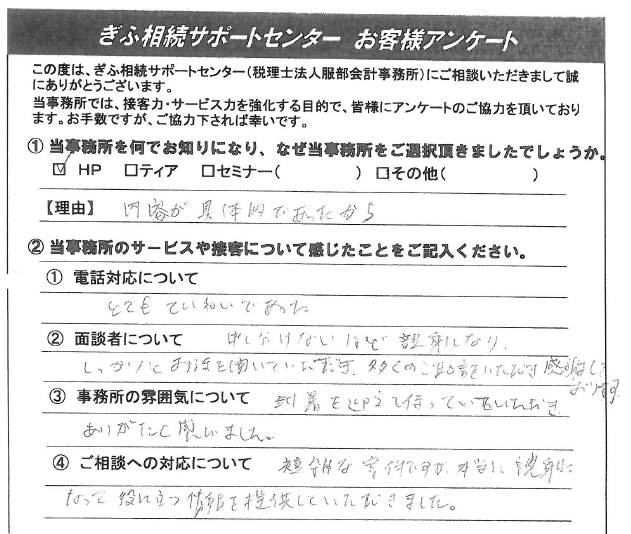

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? HP 内容が具体的であったから ②当事務所のサービスや接客について感…続きを見る

-

相続手続き

しっかりとご助言いただき感謝しています

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

HP

内容が具体的であったから

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

とてもていねいであった

②面談者について

しっかりとお話を聞いていただき、多くのご助言をしていただき感謝をしております。

③事務所の雰囲気について

到着を迎えて待っていただき、ありがたく思いました。

④ご相談への対応について

複雑な案件ですが、特に親身になって役に立つ情報を提供していただきました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

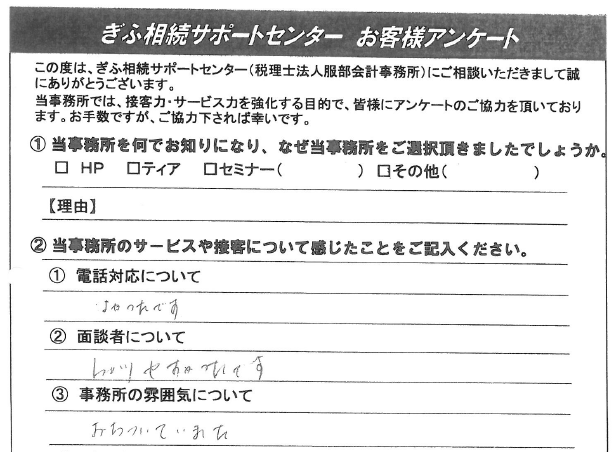

相続手続き

面談対応者がわかりやすかったです

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか? ②当事務所のサービスや接客について感じたことをご記入ください ①電話…続きを見る

-

相続手続き

面談対応者がわかりやすかったです

①当事務所を何でお知りになり、なぜ当事務所をご選択いただきましたでしょうか?

②当事務所のサービスや接客について感じたことをご記入ください

①電話対応について

よかったです

②面談者について

しっかりやすかったです

③事務所の雰囲気について

おちついてました

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

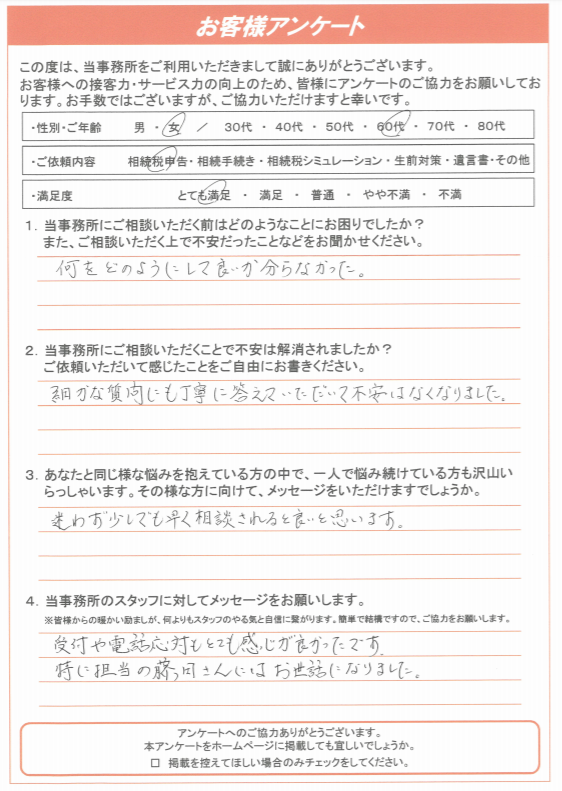

相続税申告

何をどのようにして良いか分からなかった

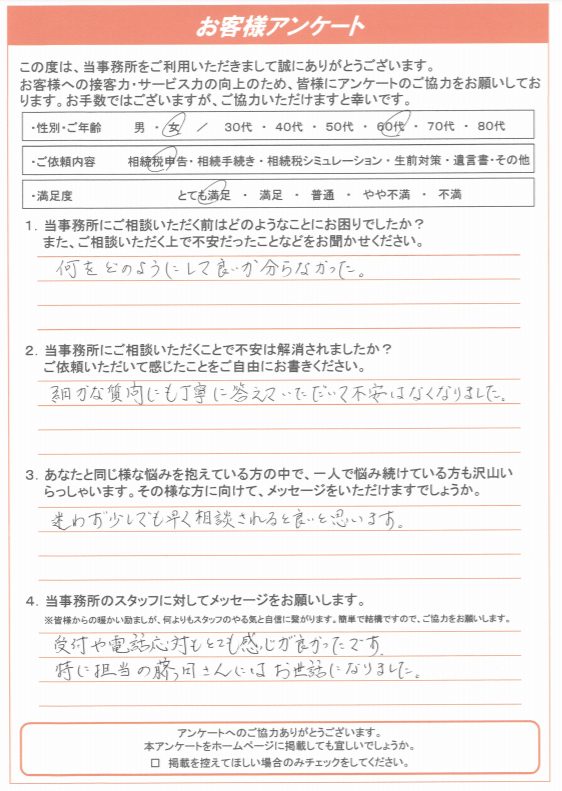

【ご依頼内容】 相続税申告 【満足度】 とても満足 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だ…続きを見る

-

相続税申告

何をどのようにして良いか分からなかった

【ご依頼内容】

相続税申告

【満足度】

とても満足

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

何をどのようにして良いか分からなかった。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

細かな質問にも丁寧に答えていただいて不安はなくなりました。

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。

その様な方に向けて、メッセージをいただけますでしょうか。】

迷わず少しでも早く相談されると良いと思います。

【当事務所のスタッフに対してメッセージをお願いします。】

受付や電話対応もとても感じが良かったです。

特に担当の藤田さんにはお世話になりました。

ありがとうございました。今後とも、よろしくお願いいたします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

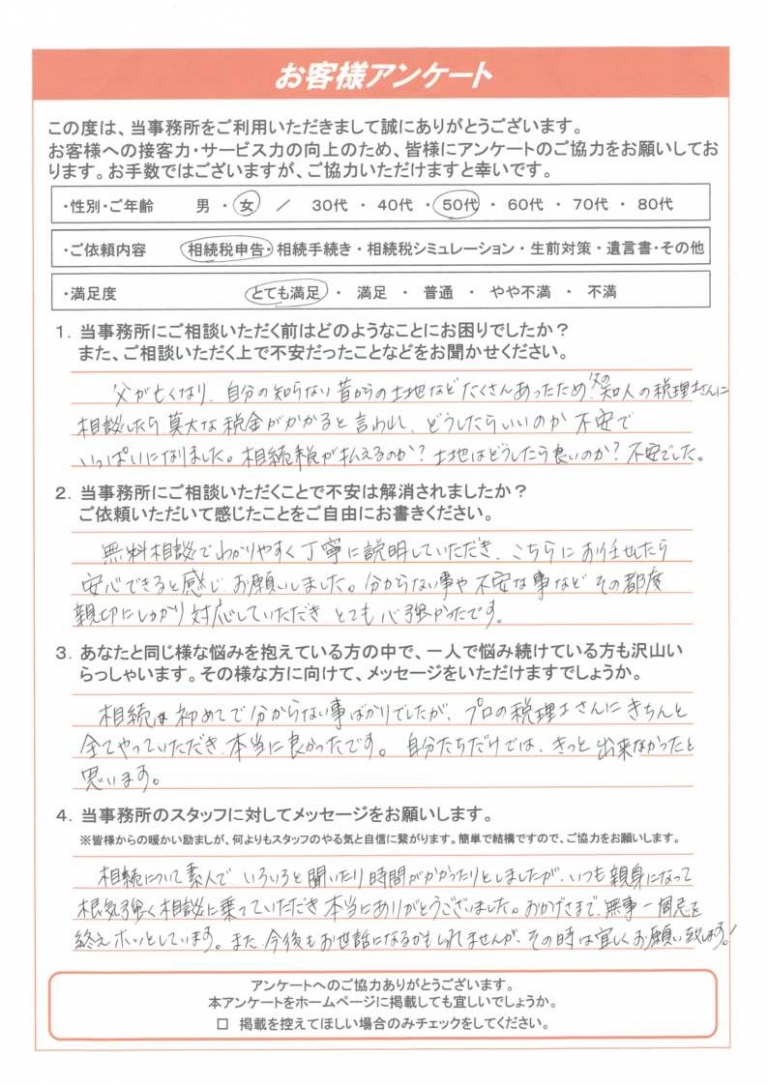

相続税申告

いつも親身になって根気強く相談に乗っていだだき本当にありがとうございました。

【ご依頼内容】 相続税申告 【満足度】 とても満足 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だ…続きを見る

-

相続税申告

いつも親身になって根気強く相談に乗っていだだき本当にありがとうございました。

【ご依頼内容】

相続税申告

【満足度】

とても満足

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

父が亡くなり、自分の知らない昔からの土地などたくさんあったため、父の知人の税理士さんに相談したら莫大な税金がかかると言われ、どうしたらいいのか不安でいっぱいになりました。相続税が払えるのか?土地はどうしたらいいのか?不安でした。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

無料相談でわかりやすく丁寧に説明していただき、さらにお任せしたら安心できると感じ、お願いしました。分からないことや不安な事などその都度親切にしっかり対応していただき、とても心強かったです。

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。

その様な方に向けて、メッセージをいただけますでしょうか。】

相続は初めてなので分からない事ばかりでしたが、プロの税理士さんにきちんと全てうあっていただき本当に良かったです。自分たちだけでは、きっと出来なかったと思います。

【当事務所のスタッフに対してメッセージをお願いします。】

相続について素人で、いろいろと聞いたり時間がかかったりとしましたが、いつも親身になって根気強く相談に乗っていだだき本当にありがとうございました。おかげさまで、無事一周忌を終えホッとしています。また今後もお世話になるかもしれませんが、その時は宜しくお願い致します!

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

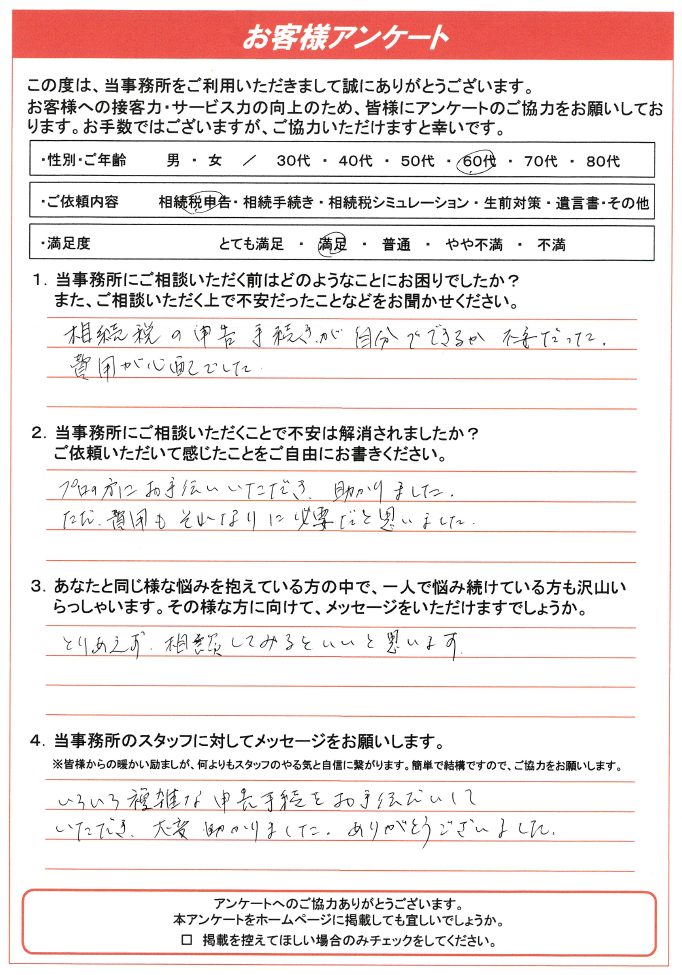

相続税申告

プロの方にお手伝いいただき助かりました。

【ご依頼内容】 相続税申告 【満足度】 とても満足 【当事務所にご相談いただく前はどのようなことにお困りでしたか? また、ご相談いただく上で不…続きを見る

-

相続税申告

プロの方にお手伝いいただき助かりました。

【ご依頼内容】

相続税申告

【満足度】

とても満足

【当事務所にご相談いただく前はどのようなことにお困りでしたか?

また、ご相談いただく上で不安だったことなどをお聞かせください。】

相続税の申告手続きが自分でできるか不安だった。費用が心配でした。

【当事務所にご相談いただくことで不安は解消されましたか?

ご依頼いただいて感じたことをご自由にお書きください。】

プロの方にお手伝いいただき助かりました。ただ、費用はそれなりに必要だと思いました。

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

とりあえず、相談してみるといいと思います。

【当事務所のスタッフに対してメッセージをお願いします。】

いろいろ複雑な申請手続きをお手伝いしていただき、大変助かりました。ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

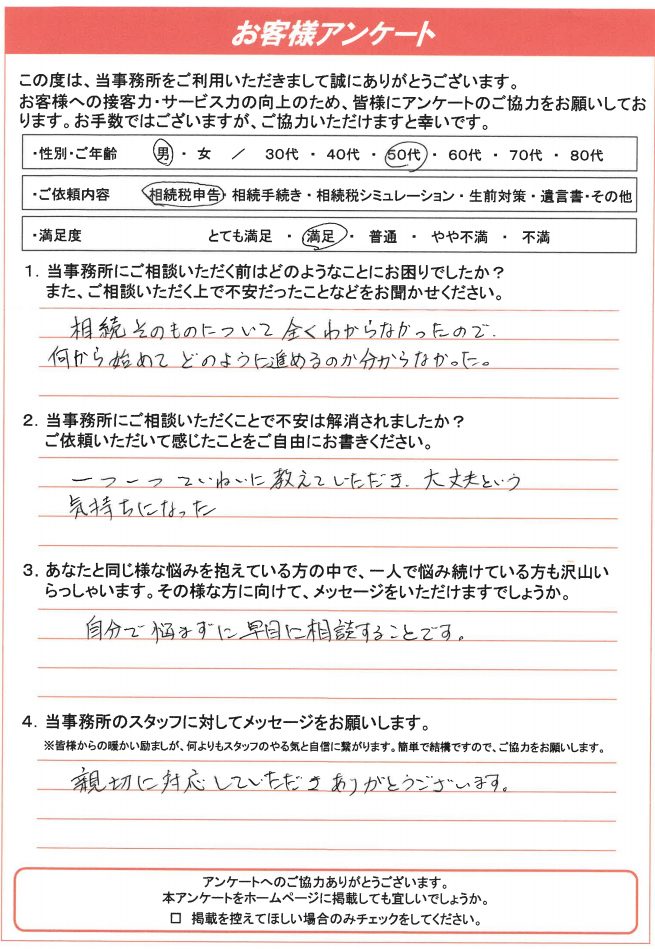

相続税申告

一つ一つていねいに教えていただき、大丈夫という気持ちになりました。

【ご依頼内容】 相続税申告 【満足度】 満足 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったこ…続きを見る

-

相続税申告

一つ一つていねいに教えていただき、大丈夫という気持ちになりました。

【ご依頼内容】

相続税申告

【満足度】

満足

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

相続そのものについて全く分からなかったので、何から始めてどのように進むかわからなかった。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

一つ一つていねいに教えていただき、大丈夫という気持ちになった。

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

自分で悩まず早めに相談することです。

【当事務所のスタッフに対してメッセージをお願いします。】

親切に対応していただき、ありがとうございます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

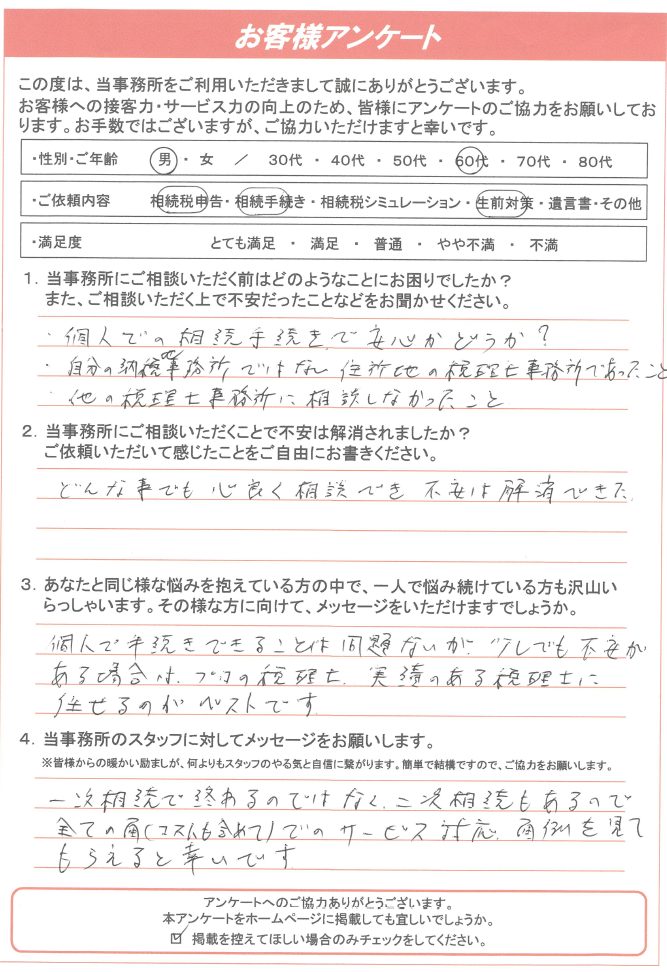

相続手続き

どんなことでも心良く相談でき、不安を解消することができました。

【ご依頼内容】 相続税申告、相続手続き、生前対策 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことな…続きを見る

-

相続手続き

どんなことでも心良く相談でき、不安を解消することができました。

【ご依頼内容】

相続税申告、相続手続き、生前対策

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

・個人での相続手続きで安心かどうか?

・自分の納税事務所ではない住所地の税理士事務所であったこと

・他の税理士事務所に相談しなかったこと

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

どんなことでも心良く相談でき、不安は解消できた

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

個人で手続きできることは問題ないが、少しでも不安がある場合はプロの税理士、実績のある税理士に任せるのがベストです。

【当事務所のスタッフに対してメッセージをお願いします。】

一次相続で終わるのではなく、二次相続もあるので全ての投資コストも含めてでのサービス対応、面倒を見てもらえると幸いです。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

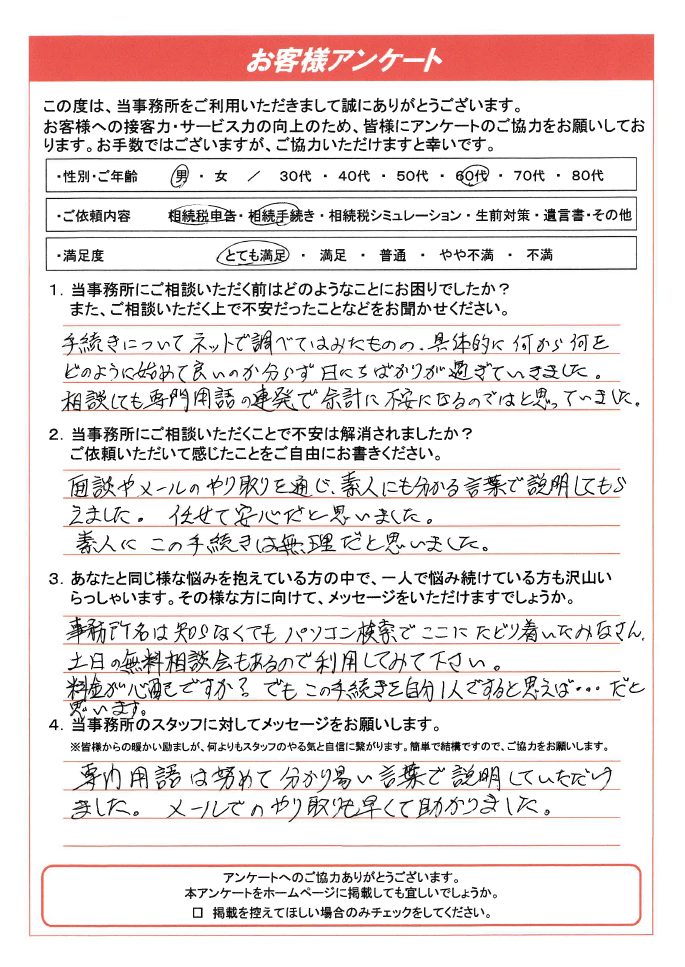

相続手続き

任せて安心だと思いました。

【ご依頼内容】 相続税申告、相続手続き 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞か…続きを見る

-

相続手続き

任せて安心だと思いました。

【ご依頼内容】

相続税申告、相続手続き

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

手続きについてネットで調べてはみたものの、具体的に何から何をどのように始めて良いのか分からず日にちばかりが過ぎていきました。相談しても専門用語の連発で余計に不安になるのではと思っていました。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

面談やメールのやりとりを通じ、素人にも分かる言葉で説明してもらえました。任せて安心だと思いました。素人にこの手続きは無理だと思いました。

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

事務所名は知らなくても、パソコン検索でここにたどり着いたみなさん、土日の無料相談会もあるので利用してみてください。料金が心配ですか?でもこの手続きを自分一人ですると思えば・・・だと思います。

【当事務所のスタッフに対してメッセージをお願いします。】

専門用語は努めて分かり易い言葉で説明いただけました。メールのやり取りも早くて助かりました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

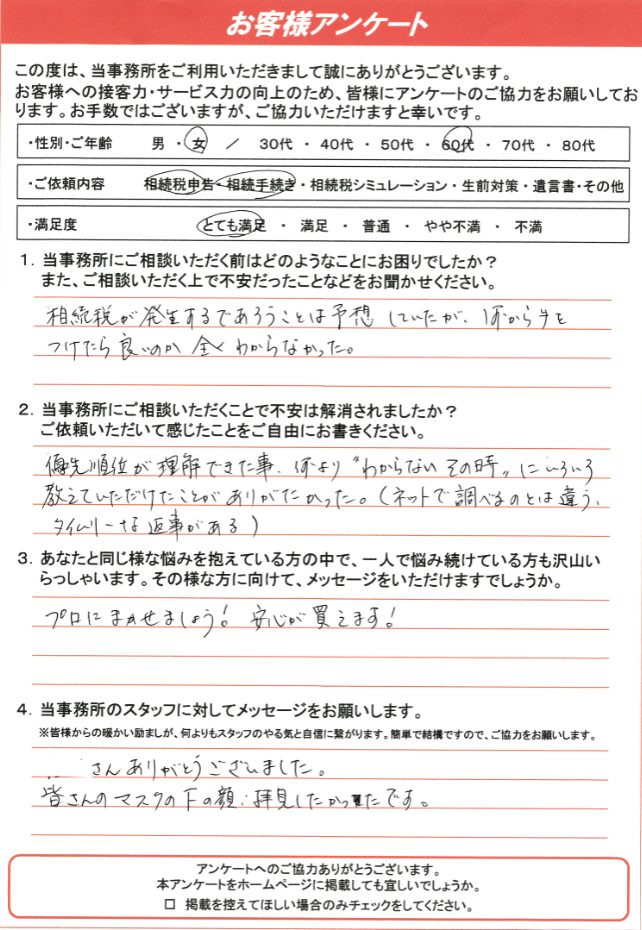

相続手続き

プロにまかせましょう!安心が買えます!

【ご依頼内容】 相続税申告、相続手続き 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞か…続きを見る

-

相続手続き

プロにまかせましょう!安心が買えます!

【ご依頼内容】

相続税申告、相続手続き

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

相続税が発生するであろうことは予想していたが、何から手をつけたら良いのか全く分からなかった。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

優先順位が理解できたこと、何より”分からないその時”にいろいろ教えていただけたことがありがたかった。(ネット調べるのとは違う、タイムリーな返事がある)

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

プロにまかせましょう!安心が買えます!

【当事務所のスタッフに対してメッセージをお願いします。】

○○さんありがとうございました。皆さんのマスクの下の顔拝見したかったです。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

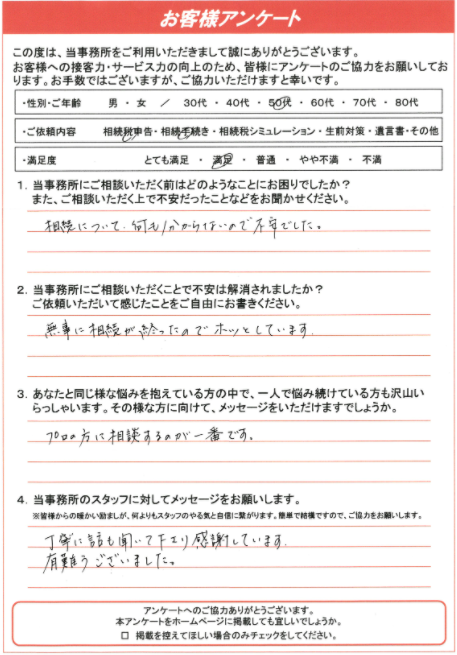

相続手続き

プロの方に相談するのが一番です

【ご依頼内容】 相続税申告、相続手続き 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞か…続きを見る

-

相続手続き

プロの方に相談するのが一番です

【ご依頼内容】

相続税申告、相続手続き

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

相続について何も分からないので不安でした。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

無事に相続が終わったのでホッとしています

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

プロの方に相談するのが一番です。

【当事務所のスタッフに対してメッセージをお願いします。】

丁寧に話も聞いて下さり感謝しています。有難うございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

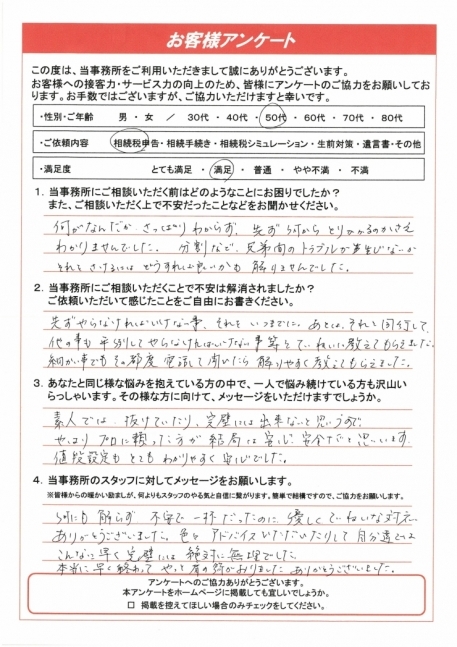

相続税申告

やはりプロに頼った方が結局は安心・安全だと思います。

【ご依頼内容】 相続税申告 【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。…続きを見る

-

相続税申告

やはりプロに頼った方が結局は安心・安全だと思います。

【ご依頼内容】

相続税申告

【当事務所にご相談いただく前はどのようなことにお困りでしたか?また、ご相談いただく上で不安だったことなどをお聞かせください。】

何がなんだかさっぱりわからず、先ず何からとりかかるのかさえわかりませんでした。分割など、兄弟間のトラブルが生じないかそれをさけるにはどうすれば良いかも解りませんでした。

【当事務所にご相談いただくことで不安は解消されましたか?ご依頼いただいて感じたことをご自由にお書きください。】

先ず、やらなければならない事、それをいつまでに、あとはそれと同行して他の事も並列してやらなければならない事等を丁寧に教えてもらえました。

細かい事でも、その都度電話して聞いたら解りやすく教えてもらえました。

【あなたと同じ様な悩みを抱えている方の中で、一人で悩み続けている方も沢山いらっしゃいます。その様な方に向けて、メッセージをいただけますでしょうか。】

素人では、抜けていたり、完璧には出来ないと思うので、やはりプロに頼った方が結局は安心・安全だと思います。

値段設定もとてもわかりやすく安心でした。

【当事務所のスタッフに対してメッセージをお願いします。】

何も解らず、不安でいっぱいだったのに、優しく丁寧な対応ありがとうございました。

色々アドバイスいただいたりして自分達ではこんなに早く完璧には絶対に無理でした。

本当に早く終わってやっと肩の荷がおりました。

ありがとうございました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

解決事例

-

遺言作成

連絡が取れない前夫との間の子がおり、将来子供たちが相続争いにならいように公正証書遺言を作成したケース

相談前

相談者様は70代後半で夫は既に亡くなっており、ご家族は長男・長女の2名です。

高齢となったことからご自身の相続についての相談でご来所いただきました。

実は4…続きを見る-

遺言作成

連絡が取れない前夫との間の子がおり、将来子供たちが相続争いにならいように公正証書遺言を作成したケース

相談前

相談者様は70代後半で夫は既に亡くなっており、ご家族は長男・長女の2名です。

高齢となったことからご自身の相続についての相談でご来所いただきました。

実は40年以上前に離婚した前夫との間に子供が1名いるとのことで、この子供とはまったく連絡を取っておらず、現在どこに住んでいるのか、どの様な状況なのか一切分からないとのことでした。相談後

もし相続が発生すると、相続人は①長男・②長女と、③前夫との間の子供の計3名となります。

この3名で話し合い、遺産分割を行うことになりますが、今まで連絡を一切取ってこなかった相手同士で分割協議がすんなりとまとまるとは思えません。

このまま何も対策をしないと相続トラブルに発展する可能性が高いと言えます。相談者様がご自身の財産を全て長男・長女に遺してあげたいと希望されていることも考慮し、公正証書遺言の作成をご提案しました。

無事に公正証書遺言を作成することができました。

相談者様の意思能力には何の問題もなく、公証役場での手続きもスムーズに行えました。

これでもし相談者様が亡くなっても長男・長女の2名だけで相続手続を行うことができます。

前夫との子供の遺留分を侵害している点は注意が必要ですが、ある程度のまとまった預金があるため、遺留分侵害額請求をされても対応は可能です。事務所からのコメント

今回のように疎遠になっている親族(相続人)がいる場合は、相続手続でトラブルになりやすく、相続人の精神的負担が多いと言えます。残された家族が相続手続で困ることが無いように遺言書を作成しておくことがとても大切です。

今回のようなケースでは、できればもっと早い段階で、若いうちから遺言書による対策を行っておくのが良いでしょう。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続登記

20年前以上に亡くなった伯母の不動産名義変更手続をしたケース

相談前

20年以上前に亡くなられた伯母名義の不動産の相続についてのご相談です。

伯母には子供がいなかったため本来は兄弟姉妹での相続手続でしたが、その兄弟姉妹も既に…続きを見る-

相続登記

20年前以上に亡くなった伯母の不動産名義変更手続をしたケース

相談前

20年以上前に亡くなられた伯母名義の不動産の相続についてのご相談です。

伯母には子供がいなかったため本来は兄弟姉妹での相続手続でしたが、その兄弟姉妹も既に亡くなっていたため、代襲者である甥姪での相続手続となりました。また伯母は生まれて直ぐに養子縁組にて相続人様たちと兄弟姉妹となったため、相続関係がかなり複雑になっていました。

元々は亡くなって直ぐに相続手続きを進めたのですが、遺産分割協議が難航して手続きが先送りになっていたそうです。相談後

誰が相続人になるのかを確定させることが重要でした。

ただ、亡くなったのが20年以上前だったこと、そして伯母は亡くなった時点で既にご高齢だったこともあり、相続人の確定のための戸籍謄本の収集が困難になることが予想されました。

そのため戸籍謄本などの書類収集を当事務所で代行することをご提案しました。

当初の予想どおり戸籍謄本の収集に多くの時間がかかりました。

被相続人である伯母はもとより、被代襲者である亡くなった兄弟姉妹の出生から死亡までの全ての戸籍謄本を取得する必要があったためです。兄弟姉妹も多く、また本籍地もばらばらでしたので収集には時間を要したものの、最終的には全ての書類を揃えることができました。

お亡くなりになられたのが20年以上前だったので古い戸籍謄本は保管期間が過ぎて破棄されていました。

その場合は戸籍謄本の破棄証明書や不在籍証明書・不在住証明書の取得が必要となるため、相続人自身で書類収集を行うのは難しかったと思われます。事務所からのコメント

今回のように20年以上前に発生した相続でも不動産名義変更が可能な場合も多くありますので、手続きをあきらめずに一度当事務所までご相談ください。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

小規模宅地の特例で、住民票のある住所と住んでいる場所が違う場合に適用できるのか?

相談前

・相続人は相続発生時点で被相続人である母と岐阜の実家で同居をしていた。

・住民票は配偶者と子が住む大阪にあった

・職場は岐阜にあった

・母の介護があるため…続きを見る-

相続税申告

小規模宅地の特例で、住民票のある住所と住んでいる場所が違う場合に適用できるのか?

相談前

・相続人は相続発生時点で被相続人である母と岐阜の実家で同居をしていた。

・住民票は配偶者と子が住む大阪にあった

・職場は岐阜にあった

・母の介護があるため、休日は大阪に戻ることはなくいわゆる「単身赴任」ではない

・生活の拠点は岐阜だった

・相続税申告後も引き続き岐阜に住む予定相談後

小規模宅地等の特例では実際にどこに住んでいたかが問われ、住民票がどこにあるかは関係ないため、このケースの場合でも小規模宅地等の特例を適用できますとご提案致しました。

書面添付を実施し、生活の状況、経緯などを事細かに説明し、岐阜の住所に届いた相続人宛の郵便物を居住の証拠として添付致しました。事務所からのコメント

相続税の実務では「住民票と違うところに住んでいても税務署にはわからないのでは?」ということをよく聞かれます。しかし、税務署は下記のような項目を調査して実際にどこに住んでいたかを判定します。

〇水道・電気・ガスの使用状況

〇郵便物の宛先

〇勤務先に届け出ている住所

場合によっては近所の人への聞き込み調査も行われることもあるので注意が必要です。

下記は小規模宅地等の特例は具体的にどのくらいの節税になるかの一例です。

実務上の事例が多い「特定居住用宅地(上限面積330㎡/80%減額)」の例を比較します。

・被相続人(母)の自宅に相続人(子ども)が同居している

・自宅の土地は200㎡

・土地の相続税評価額は1億円

・他の相続財産なし

【小規模宅地等の特例を適用】

評価額1億円ー特例で80%減額=適用後の評価額2,000万円

適用後の評価額2,000万円ー基礎控除額3,600万円=0円

⇒ 相続税0円

【小規模宅地等の特例を適用できないケース】

評価額1億円ー基礎控除額3,600万円=課税価格6,400万円

⇒ 相続税1,220万円

上記に加えて建物の評価額も参入してきますが、土地だけでも1,220万円もの差が生まれることがわかります。

小規模宅地等の特例を適用して宅地の評価額が減ると、相続税の課税価格も減って節税になります。

小規模宅地等の特例を適用させるためには、法定申告期限内に相続税の申告が必要です。

相続の開始があったことを知った日の翌日から10か月以内が申告期限です。

小規模宅地等の特例の適用で相続税が0円になる場合でも、税務署に「小規模宅地等の特例を使います」という意思表示のためにも、相続税申告は必要です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税シュミレーションに関するご相談

相談前

相談者:妻

家族構成:夫、長男、二男

もし、夫に何かあったら相続税申告が必要か否かを知りたいとご相談に来られました。…続きを見る-

相続税申告

相続税シュミレーションに関するご相談

相談前

相談者:妻

家族構成:夫、長男、二男

もし、夫に何かあったら相続税申告が必要か否かを知りたいとご相談に来られました。相談後

夫の相続財産の総額が分からないため、夫の協力の基で財産調査を行いました。

現状の不動産評価、預金、上場株、外貨建外債等債権、投信、その他の財産を基に財産目録の作成と相続税の試算を行いました。事務所からのコメント

相続税申告は、被相続人が死亡したことを知った日から10ヶ月以内に行うことになります。

相続財産の総額が基礎控除以下である場合には、申告および納税は必要ありません。

今回のサポートでは相続財産の総額が基礎控除以下であったため、相続税の申告・納税の心配はございませんでしたが、兄弟が仲良く平等に遺産を分割して行くためにも、二次相続も視野に入れた遺言作成も行いました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続財産が岐阜にあり、相続人は福岡県に在住しており相続税申告が大変だったケース

相談前

亡くなったのは相談者の御父様でした。お母様は5年前にすでに他界されおり、相続人は相談者のお一人でした。相続財産は、岐阜にある自宅と預貯金で相談者も仕事をしており…続きを見る

-

相続税申告

相続財産が岐阜にあり、相続人は福岡県に在住しており相続税申告が大変だったケース

相談前

亡くなったのは相談者の御父様でした。お母様は5年前にすでに他界されおり、相続人は相談者のお一人でした。相続財産は、岐阜にある自宅と預貯金で相談者も仕事をしており、相続手続きや相続税申告で何度も岐阜を訪れることはできない状況でした。

相談後

細かい打ち合わせや資料のやり取りは、全てメールと郵送で行いました。二度の来所で相続手続きや相続税申告についての打ち合わせも併せて行い、何度もお越し頂くことはなく行えました。

相続人が県外や海外のケースも多くあります。

また相続税申告など期限があるものもあります。早めの相談により一度のご来所で相続手続きや相続税申告を進められるように当事務所では工夫し対応しており、喜んでいただいております。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

自分で申告をしようとしたが、内容に誤りがあり再度財産評価をしたケース

相談前

相談者のAさんは、自分で相続税の申告を行うつもりで税務署へ不明なことを聞きに行き相続税の申告書を作成しようと思っていましたが、当事務所の無料相談をネットで見つけ…続きを見る

-

相続税申告

自分で申告をしようとしたが、内容に誤りがあり再度財産評価をしたケース

相談前

相談者のAさんは、自分で相続税の申告を行うつもりで税務署へ不明なことを聞きに行き相続税の申告書を作成しようと思っていましたが、当事務所の無料相談をネットで見つけ、無料相談をしてから申告書を作成することに決めていました。

相談後

無料相談を受けたことで、不動産の評価方法の誤りがわかり、小規模宅地特例や配偶者居住権の評価等について正しい評価をしてもらい、適正な相続税評価額を使用することができ、正しい財産評価ができました。

自分で計算すると、税法の知識がないので、ネットの相続税計算例を参考にして計算してしまうと、誤った評価額で相続税申告書を提出することになり、税金を多く納めてしまうことにもなりかねます。

当事務所にご依頼いただいたことで、正しい財産評価額を基に申告期限までに提出することができました。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続手続き

相続人の一人が海外在住のケース

相談前

相談者様のお父様が亡くなられ、お母様、弟様、相談者様の3人で相続することになりました。弟様がニューヨーク在住の為、相続の手続きをどのように行えていいのか分からな…続きを見る

-

相続手続き

相続人の一人が海外在住のケース

相談前

相談者様のお父様が亡くなられ、お母様、弟様、相談者様の3人で相続することになりました。弟様がニューヨーク在住の為、相続の手続きをどのように行えていいのか分からない状況でした。

相談後

時間が取れる相談者様と事前に細かい打合せを行わせていただきました。海外在住の弟様とのやり取りはメールや郵送で行い、名義変更に必要な書類の準備を進めることができました。

今回のような相続人が海外在住の場合でも、具体的な手順や書類などのやりとりにメールを使うことでスムーズに進めることができます。思ったよりも簡単に名義変更の手続きを終えることができ、喜んでいただけました。相続手続きは、ご家族の状況によって違います。どうしたら良いか分からない場合は、専門家にご相談いただくことで解決することができます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

保険金を活用した相続税対策について

相談前

現在のお父様の財産額だとお父様が亡くなった時に相続税が発生するのではと思い、今からできる対策がないか当事務所の無料相談をご利用されました。…続きを見る

-

相続税申告

保険金を活用した相続税対策について

相談前

現在のお父様の財産額だとお父様が亡くなった時に相続税が発生するのではと思い、今からできる対策がないか当事務所の無料相談をご利用されました。

相談後

無料相談を受けたことで、不動産の評価方法の誤りがわかり、小規模宅地特例や配偶者居住権の評価等について正しい評価をしてもらい、適正な相続税評価額を使用することができ、正しい財産評価ができました。

お父様の相続財産を面談時に簡易的に計算したところ、基礎控除額5,600万円を大幅に超える評価額になることが予想されました。お父様の財産構成を数値化したところ、預貯金は十分にありますが、財産全体に占める不動産の割合が高く、財産分割が少し難しくなることが予想されました。

お父様の収入状況を確認したところ、公的年金と地代収入があることから、預貯金を節税対策に回しても現在の生活費に問題は発生しないこと、また、お母様自身にも十分な預貯金があることが分かりました。生命保険金を活用した節税対策を全く行っていなかったため、先ずはそれらを行うことを提案し、一時払終身保険への加入をお勧めしました。また、相続人及び相続人の家族に対する110万円の暦年贈与も併せてご提案しました。

税法の知識がない状態で、ネットの相続税計算例を参考にして計算してしまうと、誤った評価額で相続税申告書を提出することになり、税金を多く納めてしまうことにもなりかねます。

当事務所にご依頼いただいたことで、正しい財産評価額を基に申告期限までに提出することができました。事務所からのコメント

相続税の節税対策のなかでも生命保険金の活用はポピュラーな対策です。しかし、生命保険料を一括で支払うことになるため手元資金が減少し、現在の生活資金が不足してしまうことも考えられます。そのため、節税効果だけを見るのではなく、現在の生活(収入状況)とのバランスを考慮に入れて保険に加入する必要があります。

また、今回の相談者のように不動産比率が高い財産構成ですと、相続した財産がほとんど不動産になってしまう相続人が納税資金で困ることも想定されます。その様な場合に備えて、遺産分割協議の対象とならない生命保険金の受取人を、不動産を多く相続する相続人にしておくことで、納税資金を準備してあげることが可能です。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

遺産分割

相続人の中に未成年者が含まれる場合の遺産分割協議はどのようにしたらよいのでしょうか?

相談前

遺産分割協議をしたいが、相続人の中に未成年者がいる場合はどうしたら良いかと当事務所にご相談がありました。…続きを見る

-

遺産分割

相続人の中に未成年者が含まれる場合の遺産分割協議はどのようにしたらよいのでしょうか?

相談前

遺産分割協議をしたいが、相続人の中に未成年者がいる場合はどうしたら良いかと当事務所にご相談がありました。

相談後

未成年者は遺産分割協議に参加することができないため、相続人に未成年者の方がいる場合の遺産分割協議は法定代理人である親権者(父母等)が未成年者に代わって遺産分割協議に参加することになります。

ただし、親権者自身が未成年者とともに共同相続人の一人だった場合には、特別代理人を家庭裁判所に請求をして、選任された特別代理人が未成年者の代理人として、遺産分割協議に参加します。

注1)特別代理人が選任されるまでの目安は、家庭裁判所に請求をしてから、約2~3週間(ケースによって異なります)です。

注2)今回のケースでは未成年者の法定相続分を確保した上で、遺産分割協議を行う必要があり、未成年者の相続人に不利になる内容で遺産分割協議を成立させることは難しいとされています。ただし、事案によっては家庭裁判所が柔軟に対応するケースもあります。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

税務署からお尋ねが届いたというケース

相談前

先日亡くなった父の相続について税務署から「相続についてのお尋ね」という書類が届いたのですが、どうすれば良いのでしょうか?…続きを見る

-

相続税申告

税務署からお尋ねが届いたというケース

相談前

先日亡くなった父の相続について税務署から「相続についてのお尋ね」という書類が届いたのですが、どうすれば良いのでしょうか?

相談後

【税務署からのお尋ねとは?】

税務署から突然届くこの「相続についてのお尋ね」(以下、お尋ね書)にビックリしてしまう相続人様が多くいらっしゃいます。普段、税務署と接点が無い方にとって、税務署から何か書類が送られてきただけで不安になりますよね。

このお尋ね書は相続に関する手続きがひと段落したころ、亡くなられてから6~8か月経過後に被相続人様の住所地を管轄する税務署から送られてきます。税務署はどのようにしてこのお尋ね書の送付先を決めているのかというと、過去の所得税の申告状況・固定資産税などの情報から“相続税がかかりそうな人”を選んでいるようです。

不動産を貸していた(不動産所得)、個人で事業をしていた(事業所得)、会社の役員で給与が多かった(給与所得)、株式を一定額持っていた(譲渡・配当所得)などに該当する方はお尋ね書が届く可能性が高くなります。

【お尋ね書=相続税申告なの?】

しかし、お尋ね書が届いた人は必ず相続税が発生する、というわけではありません。一定の要件を満たしてしまうと自動的に送付されるものなので、昔は財産があったけど今はぜんぜんないのにという方にも送られているようです。

その反対で、お尋ね書が届かなかったから相続税が発生しないと思われる方がいらっしゃいますが、それも間違いなのでご注意ください。

お尋ね書には、被相続人の情報、相続人の数、財産・負債の金額などを書く欄があり、さながら相続税申告書の簡易版と言えます。事務所からのコメント

【お尋ね書はどうすれば良いの?】

お尋ね書は、「相続税の申告等についてのご案内」という書類と一緒に送られてきます。そこには、

1.基礎控除額を超える場合は相続税を申告納税してください

2.基礎控除額に満たない場合でも申告の要否を確認するためお尋ね書に記入して税務署に提出してください

と書いてあります。つまり、

①申告が必要な人は相続税申告書を提出

②申告が不要な人はお尋ね書を提出

ということなので、申告が不要の方もこのお尋ね書を作成して忘れずに税務署に提出しましょう。お尋ね書を提出しなくても罰則はありませんが、何か隠していると税務署に思われるのもあまり良い方法とは言えませんからね。

【当事務所のサポート】

当事務所では相続税申告はもとより、相続税の申告要否の判断や、お尋ね書の作成サポートも行っております。

お尋ね書が届くころには相続税申告期限まで残り数か月、ということがほとんどなので、悩む前に先ずは当事務所の無料相談をご利用ください。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税の申告期限がギリギリなケース

相談前

相続税の申告が必要だと分かっていたけどなかなか手続きができず、気が付いたら申告期限まで残り1か月となっていました。期限までギリギリですが申告をお願いできますか?…続きを見る

-

相続税申告

相続税の申告期限がギリギリなケース

相談前

相続税の申告が必要だと分かっていたけどなかなか手続きができず、気が付いたら申告期限まで残り1か月となっていました。期限までギリギリですが申告をお願いできますか?

相談後

【相続税の申告期限は10ヶ月です!】

相続税の申告期限は、被相続人様が亡くなられて(相続開始日)から10ヶ月です。初めのうちは10ヶ月もあるから大丈夫と思いますが、法要や日々の仕事で忙しくしていて、あっという間に申告期限まで残り数か月!?ということも珍しくありません。

当事務所では期限ギリギリの申告も多数実績がございますので安心してお任せください。期限ギリギリの相続税申告で大切なのは、

①どれだけ早く書類を収集できるか

②遺産分割協議が整うか

です。多くの申告を取り扱ってきた経験を基に、【スピーディーな書類収集の仕方】や、【書類の代理取得】、そして【節税効果の高い遺産分割協議案の提案】など、お客様が安心して相続手続きを行えるようバックアップさせていただきます。

【申告期限に間に合わない場合は?】

しかし、中にはどうしても期限までに書類が集められない、遺産分割協議が整わない、という方もいらっしゃいます。

その場合でも“申告期限後3年以内の分割見込書”の利用など色々と対応方法がございますので、あきらめてしまう前に当事務所の無料相談でお気軽にご相談ください。お客様ごとの適切な解決策をご提案させていただきます。(※期限後の申告書作成も行っております。)事務所からのコメント

【できる限り期限内に申告しましょう】

相続税申告では色々な特例制度を利用することで納税額を少なくすることができますが、その多くは期限内申告や遺産分割協議の完了が要件となっています。よく利用される配偶者の税額軽減、小規模宅地の特例などは遺産分割協議が完了していることが条件となる代表的な制度です。

これらは事後的に利用することも可能なので悲観する必要はありませんが、特例制度を利用する前の多めの相続税額を一旦先に納付しなければなりません。再度申告をすることで納めすぎた税金を返してもらえますが、できれば一度の申告で終わらせたいですよね。

また、期限までに納付できなかった、相続税額を誤って少なく納税していた場合には、延滞税(税率年2.6% R2.10月現在)や過少申告加算税(税率10%~)などのペナルティが発生することも大きなデメリットとなります。

これらのことからも分かるように、できる限り期限内に申告をすることが一番なので、早めに専門家に相談することをお勧めします。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

相続税申告

相続税が発生するか分からないケース

相談前

相続税について自分で色々調べてみたけど、結局税金がかかるか分かりませんでした。無料相談で相続税が発生するか教えてもらえるでしょうか?…続きを見る

-

相続税申告

相続税が発生するか分からないケース

相談前

相続税について自分で色々調べてみたけど、結局税金がかかるか分かりませんでした。無料相談で相続税が発生するか教えてもらえるでしょうか?

相談後

【無料相談で申告の要否が判断できます】

今はインターネットのおかげで相続税について簡単に調べられるようになりましたが、それでもなかなか自分と同じ条件の自分に合った回答を見つけることは難しいですよね。当事務所の無料相談をご利用いただければ申告の必要があるか・相続税が発生するかを簡易的に判断させていただきます。

相続税は財産額が基礎控除以下であれば申告不要です。基礎控除は、3,000万円+600万円×相続人の数、で計算できます。そして相続税申告の要否を判断するうえで最も大切なのは財産額の評価です。

特に不動産(土地・建物)と預貯金の評価が重要です。

土地の評価では、路線価地区なのか倍率地区なのか、土地の形状は整形地か不整形地かなど専門家でないと評価が難しい場合が多いです。また、預貯金についても亡くなる前に多額の引出しがないか、生前に相続人に贈与されていないかなど専門家の視点で過去の預貯金の動きを確認する必要があります。

無料相談の時点で正確な土地評価などを行うことは難しいですが、申告の要否や相続税額を大まかに計算することは十分可能です。中には基礎控除額ギリギリの財産額で判断が難しい場合もございますので、その時は当事務所の相続税試算サポートをご利用いただければ、相続税申告よりも少ない費用でより正確な判断を行うことができます。

【申告することで納税額0円に】

相続税申告では、特例制度を利用して申告をすることで納税額が0円になることがあります。特に多いのが小規模宅地の特例(居住用)の利用です。

例えば、相続人が妻と子2名の計3名で、財産総額6,000万円(内自宅土地2,000万円)、被相続人(夫)の自宅土地を妻が相続した場合にこの特例を利用したとします。

何もしないと基礎控除額(4,800万円)を超えてしまうので相続税が発生しますが、小規模宅地の特例(居住用)を利用することで土地の評価額が2,000万円から400万円に減額(▲1,600万円)され、その結果、財産総額が基礎控除以下の4,400万円となり相続税が発生しなくなります。事務所からのコメント

【先ずは専門家に相談が一番】

上記のように相続税の計算では、財産の評価や特例の適用の有無が相続税額に大きく影響します。また、初めは相続税が発生すると思っても、特例を適用して申告することで納税額が0円になることも多々あります。ただ、これらの判断を相続人様個人で行うことは難しいため、先ずは専門家に相談することでご自身の状況を確認することが一番だと言えます。

- 電話で相談予約をする

- 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

-

-

電話で相談予約をするココを

タッチ - 電話で相談予約をする

- 電話番号を表示する

- 事務所につながります

まずは無料でご相談を!

税理士・行政書士として、お客様に最善のご提案ができるよう日々勉強が大切であると痛感しています。持ち前の努力と根性をもって様々な困難にお客様と一緒に立ち向かっていきたいと思っています。