鹿児島県で

相続に強い

司法書士・行政書士を探す

《無料で相談》

閉じる

![]()

なにを聞くべき?どこを見たらいい?

相続発生後に行わなくてはいけない相続手続きの多くを、司法書士・行政書士に依頼することができます。〇は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。

相続税の申告は税理士、紛争解決は弁護士しか対応できない業務になりますが、司法書士・行政書士共にほとんどの相続手続きに対応できます。

一部司法書士・行政書士どちらかしか行えない業務もありますが、相続に強い士業同士で連携していることが多いため、相続手続き全般を相談する場合にはどちらに相談しても良いでしょう。

相続手続きは時間的に余裕のある方がやっても3か月、場合によっては半年以上かかることもあり、自分でやってみて途中で断念してしまう方も少なくありません。一日でも早く平穏な日常に戻れるよう、面倒で手間のかかる相続手続きは司法書士・行政書士に相談してみましょう。

![]()

司法書士・行政書士が行う主な相続業務の報酬相場についてまとめました。 相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。 ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。

以上、「“相談する前に知っておきたい”相続に強い司法書士・行政書士探しのポイント」をお伝えしました。

専門家探しにお役立ていただけますと幸いです。

あなたの希望に合った専門家に出会えることを願っています。

全41件中

1〜10件目を表示

並び順

ランキング:解決事例の登録件数が多い士業順に表示しています。

業務内容

税理士

税理士 弁護士

弁護士 司法書士

司法書士 行政書士

行政書士

- つぐなび

おすすめ順 -

事例掲載数

ランキング

-

司法書士法人 Legal Flag

対応エリア:鹿児島県-

鹿児島県鹿児島市東開町4番地112

鹿児島県鹿児島市東開町4番地112 -

鹿児島交通:第一木材団地バス停より徒歩2分・鹿児島市電:笹貫電停より徒歩10分

鹿児島交通:第一木材団地バス停より徒歩2分・鹿児島市電:笹貫電停より徒歩10分 -

平日8:30〜18:00 土曜9:00〜17:00 ※時間外のご相談(要予約)もお受けしております

平日8:30〜18:00 土曜9:00〜17:00 ※時間外のご相談(要予約)もお受けしております

- 司法書士・行政書士などのプロ集団が相続を総合サポート

- 迅速かつ正確な"本物"のワンストップサービスを提供

- 生前対策や終活など、相続の"前後"もしっかりお手伝い

鹿児島県鹿児島市を拠点に展開する、相続に強い司法書士法人。司法書士、行政書士、土地家屋調査士などからなる相続のスペシャリスト集団を形成。これまでの相談件数は1,000件以上 、各専門家は15年以上の実績です。各専門家は同じビル内に所在し緊密に連携。相続手続きをはじめ、相続の全てを

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-8552

- Webで相談予約をする

-

-

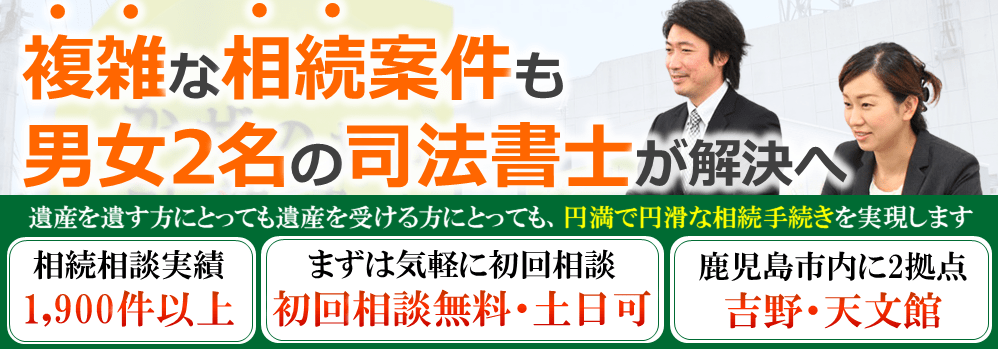

かぜのおか司法書士法人

対応エリア:鹿児島県-

鹿児島県鹿児島市中町8番12号 cocon BLD NEUF3階

-

▼天文館オフィス 住所:鹿児島県鹿児島市中町8番12号 cocon BLD NEUF3階 アクセス:山形屋からすぐ ▼吉野オフィス 住所:鹿児島県鹿児島市吉野町3221-1 アクセス:吉野オフィスは16号線沿い。薩摩吉田ICから5分

-

平日 9:00~20:00(土日祝日・夜間対応可 要予約)

- 男女司法書士2名在籍

- 相談実績1,900件以上

- 鹿児島市内に2拠点展開

当事務所は鹿児島を中心に相続登記や相続放棄、遺言、遺産分割など相続に特化したの司法書士事務所です。依頼者様のあらゆる手続きについてヒアリングをすることで、依頼者様に必要な手続きの漏れや間違いを防いでいます。 そのため、お客様からいただいた多数の相続のご相談で蓄積した豊富な実績と

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1860-0643

-

事務所につながります

まずは無料でご相談を!

-

-

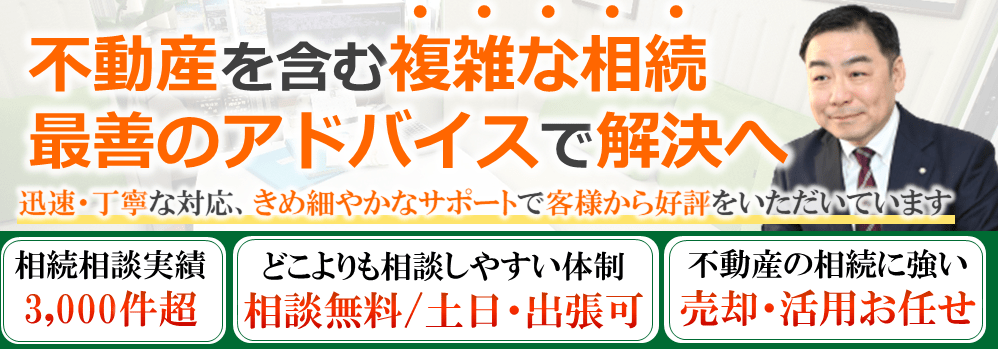

林啓介司法書士事務所

対応エリア:鹿児島県-

福岡県福岡市中央区大名2丁目8-1 肥後天神宝ビル8階

-

地下鉄空港線天神駅より徒歩1分・西鉄大牟田線天神駅より徒歩3分・地下鉄七隈線天神南駅より徒歩3分

-

平日9:00〜18:00 ※予約・相談のお電話は、土日・夜間も可能です。

- 相談実績3,000件以上

- 資格者複数名在籍

- 天神駅徒歩1分

福岡県福岡市にある相続に強い司法書士事務所。地下鉄空港線天神駅より徒歩1分と利便性に優れ、明瞭な料金体系や事前見積もり、電話や出張も含めた無料相談の実施など、利用しやすい環境作りに努めています。また、女性司法書士資格者が在籍しているほか、不動産会社・建設会社に勤務経験があり、不動

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1865-1008

- Webで相談予約をする

-

-

司法書士 三上事務所

対応エリア:鹿児島県-

千葉県船橋市日の出2丁目2番11号

-

平日9:00~18:00

- 相続の全体像を見渡した迅速かつ正確な手続きを提供

- 出張対応可・電話・リモートOKの初回無料の相続相談

- 遺言書作成サポートをはじめとする生前対策も万全

千葉県船橋市を拠点に展開する、相続に強い司法書士事務所。「誠実に、丁寧でわかりやすく」をモットーに様々な問題に対応し、良質な相続サービスを提供しています。2024年4月よりの相続登記義務化へむけ、相続登記の必要性などの知識を提供し、手続きをサポート。そのほかにも、利便性の高い様々

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-6667

- Webで相談予約をする

-

-

まるやま司法書士事務所

対応エリア:鹿児島県-

福岡県福岡市中央区舞鶴2-2-11 富士ビル赤坂7F

-

福岡市営地下鉄「赤坂駅」徒歩3分

- 相談実績は累計約8,800件

- 十人十色どんな相談もサポート

- 土日や夜間、出張相談にも対応

まるやま司法書士事務所は、福岡市中央区で相続問題の解決をサポートする司法書士事務所です。生前贈与、遺産整理、不動産登記など幅広いお悩みに対応しており、これまで約8,800件の相談を受けてきました。大切な家族の絆を守るため、争いを生まない相続対策を真摯にアドバイスいたします。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1867-0738

-

事務所につながります

まずは無料でご相談を!

-

-

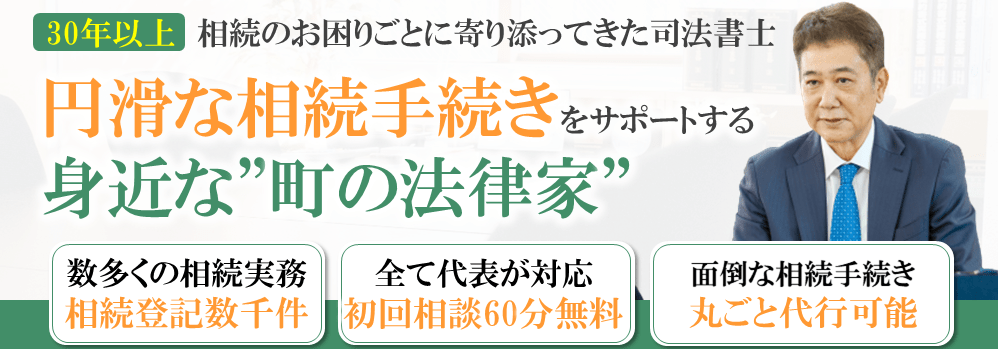

中村敦司法書士事務所

対応エリア:鹿児島県-

沖縄県浦添市安波茶2-1-3 プレスセンタービル2F

-

沖縄都市モノレール線「浦添前田駅」「経塚駅」より車で約6分

-

平日9:00~18:00(土日祝は要予約)

- 身近な"街の法律家"として円満な相続をサポート

- 相続の悩みをすべて話せる初回無料相談を実施

- 家族信託をはじめとする生前対策にも注力

沖縄県浦添市を拠点に展開する、相続問題に特化した司法書士事務所。30年以上の経験と圧倒的な実績を持つ身近な"街の法律家"として、相続にまつわる不動産登記や相続手続きの進め方など丁寧にサポートしています。また"争族"にならないための揉めない相続を支援。単なる業務の代行だけではない、

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1866-6450

- Webで相談予約をする

-

-

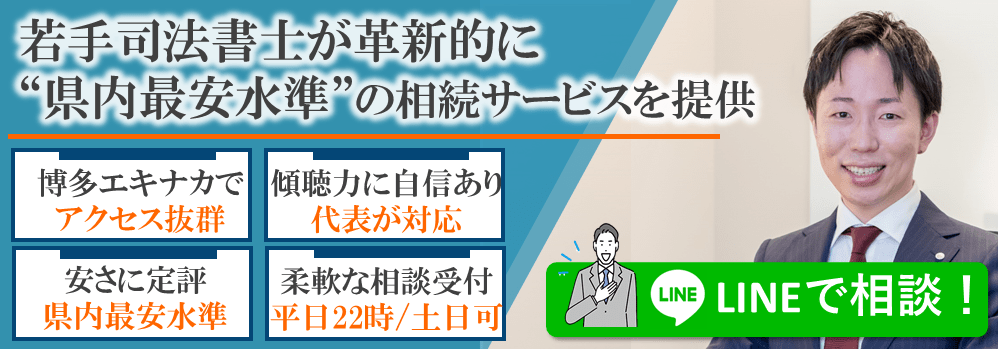

博多エキナカ司法書士事務所

対応エリア:鹿児島県-

福岡県福岡市博多区博多駅中央街1番1号 アミュプラザ博多地下1階「Q」

-

博多駅・駅ナカ

-

11:00~22:00で定休日なし、日祝日も対応(10:00~19:00)

- 徹底したコスト削減による「県内最安水準」の料金

- "傾聴力"を発揮したエキナカ+LINEの無料相続相談

- 手軽さと安心感を実感できる相続サービスを提供

博多駅の"エキナカ"を拠点に展開する相続に強い司法書士事務所。「大手」と「個人事務所」の良いところを併せもった"ハイブリッドな司法書士事務所"として、既存の業界の慣習や常識にとらわれない、様々な新しい試みを実施。LINEやYouTubeなどのツールの積極的な活用や、利便性とコスト

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1866-0629

-

事務所につながります

まずは無料でご相談を!

-

-

司法書士法人・行政書士あかりテラス

対応エリア:鹿児島県-

熊本県熊本市東区御領2丁目28番14号 大森ビル御領203号

-

熊本インターから車で5分

-

月曜〜金曜 8:30〜18:00

- 資格者複数名在籍

相続・遺言の相談など、相続相談に強いことが当事務所の強みです。街の身近な相続専門の法律家として、熊本市中央区、東区、西区、南区、北区を中心に地域貢献できればと日々奮闘中です。誠心誠意、素直に、真面目に、ひたむきにお客様と向き合って一人一人のお悩みや、お困りごとを解決できればと思い

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 096-285-6841

-

事務所につながります

まずは無料でご相談を!

-

-

湯浅敏幸司法書士事務所

対応エリア:鹿児島県-

宮崎県宮崎市清水1丁目13番22号

-

宮﨑駅より車で5分

-

平日 8:30~17:30※土日祝も対応可(要予約)

- 相談実績3,600件

- 在籍人数10名

- 駅から近い

家族信託に注力し、相談実績は1500件以上。司法書士1名・スタッフ1名の充実のサポート体制が特徴となっています。初回相談無料。

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-1865-1002

-

事務所につながります

まずは無料でご相談を!

-

-

山口・深江事務所

対応エリア:鹿児島県-

長崎県佐世保市天満町1-8 辻ワークビル1階

-

バス停「谷郷町」より徒歩2分、「松浦町」「佐世保市役所前」徒歩3分

-

平日9:00〜18:00(土日祝対応可/要相談)

- 相談実績1,100件以上

- 役所から近い

- 駅から近い

長崎県佐世保市を拠点に展開し、40年以上の歴史を持つ司法書士事務所。相続登記の手続きから相続放棄や遺言、遺産分割に渡るまでの領域をカバーし、相続に特化しているのが特徴です。相談件数は累計1,100件以上。その豊富な経験と実績をもとに煩雑な相続手続きのすべてを代行し、ワンストップ・

▼ 初回無料相談受付中 ▼

- 電話で相談予約をする 電話番号を表示する 050-2019-6985

-

事務所につながります

まずは無料でご相談を!

-

鹿児島県に対応可能な相続に強い司法書士・行政書士一覧

鹿児島県の司法書士に関する情報

鹿児島県の司法書士事務所の数

令和5年の鹿児島県にある司法書士事務所の数は11軒です。相続関連の手続きを依頼をするには自宅から近い司法書士に依頼するのもありですが、相談内容によっては距離ではなくその事務所に所属する先生の経験や対応業務の範囲を基準に選ぶのが良いです。かといって遠い場所にある事務所に通うことが難しいのであればオンライン対応をしている行政書士事務所を検討するのもよいでしょう。鹿児島県の司法書士の人数

令和5年4月現在の最新情報によると日本全国における司法書士の登録人数は23,094人です。そのうち鹿児島県での司法書士は311人で鹿児島県での司法書士の人数は303人です。司法書士の人数は年々増加傾向にあり、相続関連の業務を依頼をする側としては選択肢が増えて良い傾向にあるといえます。ただ、注意しないといけないのは全ての司法書士が相続関連の業務を得意としているわけではないということです。事務所に所属している司法書士に相続関連の業務に強い人がいるかを見極めるのがポイントとなります。 出典:日本司法書士会連合

司法書士に相続に関して依頼できる内容・できない内容とは?

相続関連で司法書士に依頼できる内容とはどのようなものがあるのでしょうか?

■相続人調査■相続財産の調査、相続方法についての相談

■遺言手続き

■相続登記

■生前対策(家族信託、成年後見制度など)

上記の5つは司法書士に依頼できる代表的な業務です。司法書士は相続に関する多くの業務を行うことができるのですが、その中でも特に相続登記をはじめとした土地や不動産の相続に関する業務を得意としています。相続遺産に土地や不動産がある場合は司法書士に相談してみることをおすすめします。

司法書士に相続に関して依頼できないことは?

司法書士は幅広い業務を請け負うことができると前述しましたが、内容によっては依頼を受けることができません。例えば相続税に関係する業務です。相続税の手続きなどは税理士の業務範囲となっており、司法書士では対応することができません。他にも、依頼人の代理人となり遺産分割協議などで交渉することはできません。代理人や調停者の依頼は弁護士が専門となって業務を請け負っています。また官公庁への書類の作成代理などは行政書士の独占業務になっているので司法書士には依頼することができません。

このように司法書士では対応できない業務が存在するので事前に相談したい内容に司法書士が対応できるかどうか確認するようにしましょう。

司法書士に依頼した場合の費用相場は?

自分が相続業務の中で相談したい事項が大体分かったところで、次に気になるのが「実際にその業務を専門家に依頼したらいくらかかるのか?」ということではないでしょうか。下記に司法書士が行う主な相続業務の報酬相場についてまとめました。相続は各家庭によって状況も変わりますので、下記の相場がそのまま当てはまらない場合もあります。ただ、これから相談先を探すうえで、ある程度の相場感を抑えておくことは大事なことですので、参考にしてみてください。

| 業務内容 | 報酬相場(税抜き) |

|---|---|

| 相続人の調査 (戸籍謄本等の収集) |

3~5万円程度 |

| 相続財産調査 (残高証明書等の収集) |

3~5万円程度 |

| 相続放棄 | 1人につき5万円程度 |

| 遺産分割協議書作成 | 3~5万円程度 |

| 不動産の名義変更 | 1申請につき5万~8万円程度 |

| 預貯金の解約払い戻し | 1申請につき3万円程度 |

| 有価証券の名義変更 | 1申請につき3万円程度 |

司法書士と行政書士の違いは?

相続発生後に行わなくてはいけない相続手続きの多くを、司法書士・行政書士に依頼することができます。〇は主に対応できる業務、△は対応できるが条件があったり、提携先に委託することが多い業務、×は対応できない業務になります。| 司法書士 | 行政書士 | |

|---|---|---|

| 相続人の調査 | 〇 | 〇 |

| 相続財産調査 | 〇 | 〇 |

| 相続放棄 | 〇 | × |

| 遺産分割協議書作成 | △ | 〇 |

| 相続税の申告 | × | × |

| 不動産の名義変更 | 〇 | × |

| 預貯金の解約払い戻し | 〇 | 〇 |

| 有価証券の名義変更 | 〇 | 〇 |

| 自動車の名義変更 | × | 〇 |

| 相続税の申告 | × | × |

| 相続人同士の紛争解決 | × | × |

一部司法書士にはできて行政書士にはできない業務があり

・相続放棄

・不動産の名義変更

などがそれにあたります。これらの手続きが必要そうな場合は司法書士に依頼をしたほうが良いでしょう。

逆に、行政書士にできて司法書士にできないものとして

・自動車の名義変更

があります。遺産分割協議書作成は行政書士のほうが得意といわれている分野なので行政書士を頼ったほうが良いかもしれません。

司法書士に相続を依頼するメリット・デメリットは?

司法書士に相続を依頼するメリットは?

司法書士に依頼をすると大きなメリットを得ることができます。1.複雑な手続きを代行してくれる

2.正確な相続手続きが行える

上記の2つが司法書士に依頼するメリットの例です。自分自身で相続手続きをしようとする方が多くいらっしゃいますが、手続きの複雑さや必要書類の収集によって相続が難航してしまうことが多いです。しかし、司法書士に相続の依頼をすると依頼人の状況に応じた相続のプランを提案してくれますし、それに応じた調査や手続きを全て代行してくれるので結果的にスマートな相続が可能になります。

司法書士に相続を依頼するデメリットは

司法書士に相続を依頼することで発生するデメリットはどんなものがあるのでしょうか?司法書士に依頼した場合、司法書士報酬が発生するというデメリットがあります。司法書士報酬額はおおよそ5万〜15万円が相場とされており、相続にかかる費用を節約したいと考えている方にとっては大きな負担となります。またこの費用は依頼人の相続の状況によって額が変動するので正確な費用を事前に確認しにくいことも依頼人にとって悩みの種です。このデメリットをなくすためには自身で手続きを行っていく必要があるのですが、別のデメリットとして正確で円滑な手続きが難しくなります。これを比較すると司法書士に依頼して相続を進めるほうが大きなメリットとなることが分かります。

鹿児島県の相続の実態

鹿児島県の令和3年の遺産分割事件数

遺産分割事件というのは相続人同士で遺産分割の話し合いを行ったが意見が対立してしまい、解決することができず家庭裁判所に申し立てられた事件を指します。鹿児島県における令和3年度の遺産分割事件の申し立ては185件でした。令和2年の190件と比べると5件減少しました。令和3年の遺産分割事件の全国平均は240件でしたので、鹿児島県での遺産における揉め事の発生傾向は少ないことがわかります。基本的に遺産分割事件は裁判所の判断を仰ぎ問題解決を目指すのですが、「遺産分割協議書」の作成や弁護士などの相続トラブル解決の専門家を交えた話合いで解決する可能性もあります。鹿児島県の家庭裁判所における令和3年遺言書の検認件数は?

遺言書を保管しているまたは発見した相続人は、遺言者が亡くなったあと速やかに遺言書の検認請求を家庭裁判所で行う必要があります。令和3年の鹿児島県での遺言書検認請求(家庭裁判所)の件数は205件でした。 しかし、この遺言書検認請求の数と21,979件という令和3年度の鹿児島県での死亡者数を比べると、遺言書制度を知っていても、実際に遺言書を作成する人がとても少ないことがわかります。遺言書は相続トラブルの発生を防ぐための1つの生前対策ですので問題が起こる可能性がある場合や相続問題が不安な方は遺言書作成をおすすめします。 参照データ:裁判所『令和3年 司法統計年報』,裁判所『令和2年 司法統計年報』相続を無料で相談できるところはある??

いきなりお金を払って依頼をすることに抵抗を感じている方には、以下にまとめた無料相談ができる場所で自分がいまどういった状況に置かれているか?を法的な観点からアドバイスしてもらうといいでしょう。■法テラス

法テラスでは弁護士・司法書士等による口頭での法的助言とし、一回の相談時間は30分程度を目安として無料相談に乗ってくれる制度があります。相談の結果、依頼したい場合は次のステップに進むことができ、相談だけで終わっても、もちろん問題ありません。 ただし、相談するには一定の条件(収入等が一定以下である)があります。 法テラス・無料相談サポート

■区役所・市役所などの法律相談所

対応は自治体によって異なりますが、30分程度の無料相談ができるところが多いです。時間や曜日が決まっているところが多く、予約か先着かは自治体によって大きく異なります。一度ご自身のお住まいの自治体の対応を確認してみることをお勧めします。

■士業事務所の無料相談を利用してみる

事務所によっては初回の相談を無料でしてくれる事務所が多数あります。直接事務所にいくことが難しくてもオンラインでの対応などをしている事務所も多数あります。 経験値豊富な先生が在籍している事務所も多数あり、安心して相談することができます。

司法書士を選ぶ時のポイントは??

■専門家の主な担当分野を把握すること

相続のサポートをしてくれる専門家は複数資格ありますが、それぞれ主な担当分野があります。 行政書士・司法書士は主に相続の手続き全般(司法書士は特に不動産の手続き)が担当分野です。 税理士は相続税申告や相続税対策、弁護士は相続トラブルの解決です。 まずはあなたの主な相談事項が何に該当するかで探すべき専門家の種類を絞りましょう。

■相続の全体像を踏まえた提案ができるか

上で挙げたように専門家には主な担当分野があり、他の専門家の担当分野にも配慮ができるかで、相続手続き全体が円滑に運ぶかどうかが決まってきます。 あなたが依頼したい内容や気になっていること"以外"まで、今置かれている相続の状況を正しく整理してくれ、自身の業務範囲で何ができるか、他の専門家も協力して何ができるか、相続の全体像を踏まえた提案ができる専門家は信頼がおけるでしょう。

■話を親身に聞いてくれ、理解するまで丁寧に話してくれるか

遺産相続はお金の問題、人間関係の問題、心の問題といった数多くの問題が絡み合った分野であり、相談者に寄り添ったオーダーメイドな提案が求められます。 そのため、あなたが「この人には安心して相談できる」と思えるような方でないと、根本的な悩みの解決は難しいでしょう。 また相続は複雑で専門用語も多いため、一般の方にでも易しい言葉づかいで理解できるまで、丁寧に説明をしてくれる専門家が相談には適しています。

■(特に複雑な)相続の実績が豊富かどうか

解決件数が多いほど、相続業務におけるノウハウを蓄積できていると考えられます。 また相続はなにかとアクシデントに見舞われがちな分野です。 こうした『複雑なケース』の経験が豊富な専門家が良いでしょう。 事務所ページに掲載されている解決事例にあなたの状況と近しい事例が掲載されていれば、より安心して相談できます。

■料金や事前見積もりの内容が明瞭であるか

事務所ページに掲載されている料金体系が明瞭であると、相談前にある程度依頼内容と依頼時にかかる料金のイメージがつきやすく安心です。 また、相談時に依頼した場合の事前見積もりを出してくれるかどうか、その見積もりから金額が上下する条件まで詳しく説明があれば、料金面で不満を抱えることはないでしょう。

鹿児島県の相続に関連する公的機関の情報

司法書士会に関連した相続情報

司法書士会とは司法書士が行う業務の改善と進歩を図るとともに司法書士の指導及び連絡を行うことを目的とした組織です。司法書士会には司法を一般的にするという目的があるので相続で司法書士に依頼するべきことや相続手続きの簡単な質問に対して回答を得ることができます。電話での相談も可能ですし、司法書士会によっては窓口での相談ができます。特別相談会などが開催されることがあるので事前に司法書士会のホームページなどで調べるようにしましょう。

鹿児島県司法書士会:〒892-0823 鹿児島市住吉町13番1号 ハーバーフロントビル4階公証役場に関連した相続情報

日常生活では全く関わることのない公証役場ですが、相続となるといくつか関わる機会が出てきます。例えば、公正証書遺言、任意後見契約、家族信託契約、死後事務委任契約などで公証役場にお世話になります。公証役場は生前に準備する相続に関係する書類や契約に信頼性を持たせることができる役場です。特に公証役場で作成と保管ができる公正証書遺言は公証人の立ち合いのもとで作成されるので信頼性の高い遺言書となり後の相続争いを防ぐことができます。

鹿児島公証人合同役場:〒892-0817 鹿児島市小川町1番11号家庭裁判所に関連した相続情報

家庭裁判所では遺言書の検認、遺産分割の調停、遺産分割の審判、遺留分の調停、成年後見人の選任、相続放棄などを行うことができます。調停や審判は遺産相続において相続人同士での話し合いに決着がつかない時に裁判所から解決策を提案してもらい相続の円満な解決ができるようにする手続きを指します。一方、相続放棄や成年後見人の選任は裁判所の力を借りて権利の所在を明らかにすることができます。これらの手続きには期限があるものがあるので注意が必要です。

鹿児島家庭裁判所:〒892-8501 鹿児島市山下町13-47市役所に関連した相続情報

市役所では相続手続きの必要書類である戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍謄本)、印鑑登録証明書、住民票の写しを取得することができます。これらの書類は窓口で申請することも可能ですが、市役所によっては郵送申請やコンビニでの取得、マイナンバーカードなどを利用して交付申請できる場合があります。細かい書類の取得方法については各市役所のホームページなどで確認するようにしましょう。また市役所では法律に関する相談窓口を設けていることが多いので相続相談するために市役所の相談窓口を利用することもできます。

鹿児島県庁:〒890-8577 鹿児島県鹿児島市鴨池新町10番1号年金事務所に関連した相続情報

年金事務所とは日本年金機構という組織が運営する年金相談をはじめとした年金の対人業務を行う事務所です。亡くなられた方が年金を受給していた場合、遺族は年金事務所へ受給者死亡届を提出する必要があります。また、未支給年金を受け取りたいのであれば、未支給年金請求届けを提出することになります。この受給者死亡届の提出が遅れると年金の不正受給が発生し、余分に受け取った年金を返金することになります。このようなトラブルを防ぐためにも速やかに書類の提出を行うようにしましょう。

鹿児島南年金事務所:〒890-8533 鹿児島県鹿児島市鴨池新町5-25法務局に関連した相続情報

法務局は登記所と呼ばれることもあるのですが一般的には馴染みのない役場です。法務局では登記、国籍、戸籍、公証等の事務処理を中心に行っています。相続が発生すると相続人は相続登記を行わなくてはいけないので不動産の調査や相続登記の手続きで法務局と関わることが多くなります。他にも遺言所の保管などを行っており相続でお世話になる機会が多い役場の一つといえます。法務局で発行することができる法定相続情報一覧図を入手できれば相続登記などの手続きが楽になるので可能であれば取得することをお勧めします。

鹿児島地方法務局:〒890-8518 鹿児島市鴨池新町1番2号,鹿児島地方法務局 鹿児島地方法務局:〒890-8518鹿児島市鴨池新町1番2号

船井総合研究所は、相続分野において700事務所にものぼる全国の弁護士・税理士・司法書士といった士業事務所のコンサルティングを行っており、その長年のノウハウをもとに「つぐなび」を2020年に開設いたしました。

現在、全国的に高齢人口の急速な増加を続けており、総人口は減少していく一方で、高齢者人口は2040年まで増え続けると予測されています。それに伴い、相続財産をめぐるトラブルも増加、複雑化していることが喫緊の課題となっており、さらに、問題を未然に防ぐための遺言や民事信託などの生前対策のニーズも年々高まっています。

「つぐなび」では、相続でお困りの皆様が、相続の”プロ”である専門家と一緒に相続の課題解決をしていけるようサポートいたします。

・本記事は一般的な情報のみを掲載するものであり、法務助言・税務助言を目的とするものではなく、個別具体的な案件については弁護士、税理士、司法書士等の専門家にご相談し、助言を求めていただく必要がございます。

・本記事は、本記事執筆時点における法令(別段の言及がある場合を除き日本国におけるものをいいます)を前提として記載するものあり、本記事執筆後の改正等を反映するものではありません。

・本記事を含むコンテンツ(情報、資料、画像、レイアウト、デザイン等)の著作権は、本サイトの運営者、監修者又は執筆者に帰属します。法令で認められた場合を除き、本サイトの運営者に無断で複製、転用、販売、放送、公衆送信、翻訳、貸与等の二次利用はできません。

・本記事の正確性・妥当性等については注意を払っておりますが、その保証をするものではなく、本記事の情報の利用によって利用者等に何等かの損害が発生したとしても、かかる損害について一切の責任を負うことはできません。

・本サイトの運営者は、本記事の執筆者、監修者のご紹介、斡旋等は行いません。

・情報収集モジュール等に関する通知・公表

当社は、本サービスの提供にあたり、利用者の端末に保存された情報を外部サーバーに送信するクッキー、コード、又はプログラム等(以下総称して「情報収集モジュール等」といいます。)を利用します。

当社が利用する情報収集モジュール等の詳細は、以下の通りです。

【情報収集モジュール等の名称】

TETORI

【送信される情報の内容】

https://adm.tetori.link/manual/view/realtime_user

【情報送信先となる者の名称】

グルービーモバイル株式会社

【当社の情報の利用目的】

サイト分析

【送信先での情報の利用目的】

https://www.groovy-m.com/privacy

…閉じる