相続税は、亡くなった人の財産を相続した際にかかる税金です。現預金や不動産だけでなく、株を相続した場合も相続税の対象となります。

相続税を計算するにあたっては、株の価値を算定する必要がありますが、特に非上場株式の場合は客観的な市場価格がありません。そのため、価値評価の方法が専門的かつ複雑です。本記事では、株を相続した際の相続税の計算方法を解説します。相続税を抑えるためのコツや株を相続する方法・手順も紹介するので、株を相続することになった方はチェックしてみてください。

目次

1. 相続した株の価格を計算する方法とは

相続税は、株を含めたすべての相続財産等を合計した金額を用いて計算します。

ただし、株は上場株式か非上場株式かによって、課税価格の計算方法が異なる点に注意が必要です。

株の相続税評価額が把握できたら、他の課税対象財産と合算した総額を算出し、基礎控除などを差し引いて課税遺産総額を求めます。

課税遺産総額がわかったら、法定相続分に応じて按分した各相続人の取得金額を求め、その金額に応じた税率をかけて、各相続人に対応する相続税額を計算します。

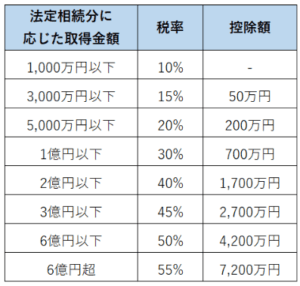

各相続人に対応する相続税額の計算は、以下の速算表を使って行う仕組みです。

表1 相続税の速算表

出典:国税庁「No.4155 相続税の税率」

上表のとおり相続税率は一定ではなく、各法定相続人の取得金額に応じて税率が高くなる「累進課税制度」が採用されています。

各相続人に対応する相続税額を合算すると、相続税の総額が計算できます。相続税の総額は、実際の課税対象財産の取得金額に応じて、各相続人・受遺者に割り振られます。その後、各種加算・控除を適用して、最終的な各相続人・受遺者の相続税額を求める流れです。

以下では、上場株式と非上場株式のそれぞれについて、相続税の計算における株の評価方法を解説します。

1-1 上場株式の評価方法を解説

上場株式とは、証券取引所に上場している株のことです。証券会社を通じて、不特定多数の人が売買できるものが該当します。

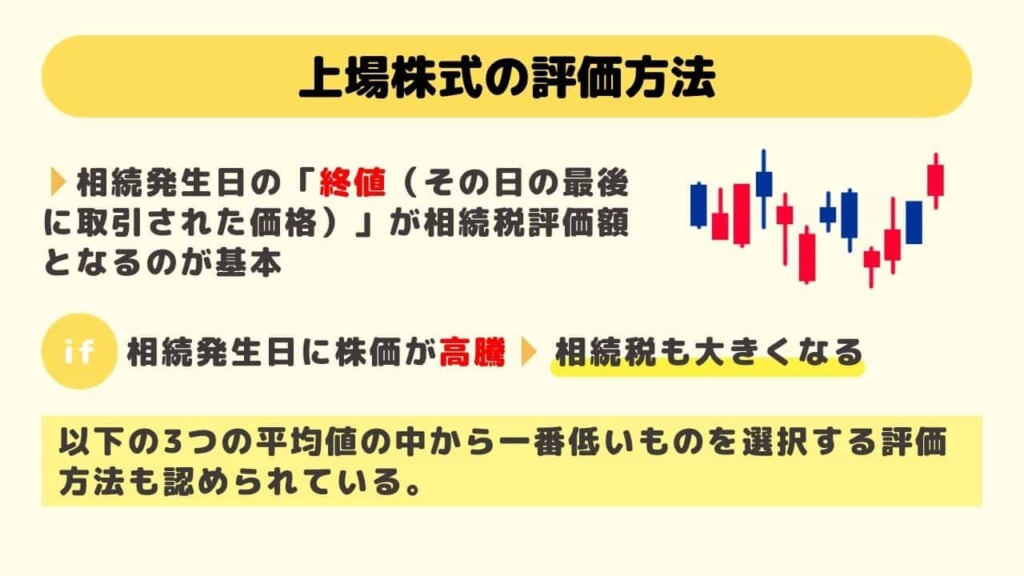

上場株式は、相続発生日の「終値(その日の最後に取引された価格)」を相続税評価額とするのが基本です。しかし、相続発生日に株価が高騰した場合は相続税評価額が高くなり、その分相続税も多くかかってしまいます。

そのような不利益を回避するために、以下の3つの平均値の中から一番低いものを選択する評価方法も認められています。

- 課税時期の月における毎日の最終価格の平均額

- 課税時期の月の前月における毎日の最終価格の平均額

- 課税時期の月の前々月における毎日の最終価格の平均額

これらの平均値は証券会社に依頼すれば教えてもらえます。必要な場合は、亡くなった人が株式を保有していた証券会社に問い合わせてみるとよいでしょう。

1-2 非上場株式の評価方法を解説

非上場株式は、証券取引所に上場していない株のことです。未公開株やプライベートエクイティ(PE)とも呼ばれます。

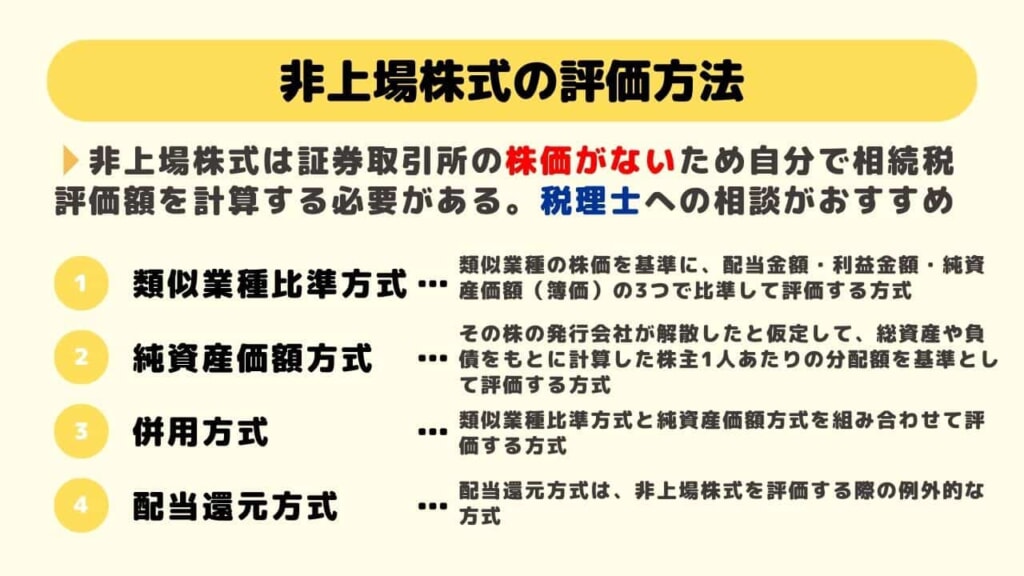

非上場株式には、証券取引所の株価がありません。そのため自分で相続税評価額を計算する必要があります。

非上場株式の評価額は原則的評価方式、配当還元方式のいずれかによって求めます。ただ、非上場株式の評価額計算は複雑なので、必要に応じて税理士などに相談した方が安心です。

相続税の仕組みについてはこちらをご覧ください。

>相続税計算の仕組みとは?相続税の計算方法や課税財産を解説

原則的評価方式とは

原則的評価方式は、非上場株式の相続税評価額を求める際の一般的な方法です。

総資産価額、従業員数および取引金額から「大会社」「中会社」「小会社」に分類し、それぞれ次の方法で評価します。

類似業種比準方式:

類似業種の株価を基準に、配当金額・利益金額・純資産価額(簿価)の3つで比準して評価する方式です。

大会社の非上場株式は、原則として類似業種比準方式によって評価されます。

純資産価額方式:

その株の発行会社が解散したと仮定して、総資産や負債をもとに計算した株主1人あたりの分配額を基準として評価する方式です。小会社の非上場株式は、原則として純資産価額方式によって評価されます。

併用方式:

類似業種比準方式と純資産価額方式を組み合わせて評価する方式です。中会社の非上場株式は、併用方式によって評価されます。

配当還元方式とは

配当還元方式は、非上場株式を評価する際の例外的な方式です。同族株主以外の株主が取得した株は会社の規模にかかわらず、配当還元方式を用いて計算します。

経営目的ではなく、配当目的で非上場株式を保有していたようなケースが該当します。

その株の一年間の配当金額を、一定の利率(10%)で還元して元本の評価額を計算します。計算式で表すと以下のとおりです。

相続税評価額 ={(過去2年間の1株あたりの配当額 × 1/2)÷ 10%}×(1株あたりの資本金額 ÷ 50円)

資本金額がわからない場合は、対象株式の発行会社に問い合わせて確認しましょう。

2. 株の相続税を抑えるコツとは

大量の株を保有している場合や、評価額が大きい場合などは支払う相続税の負担が重くなる場合もあります。ここでは相続税を抑えるコツを紹介します。

2-1 生前贈与を利用する

生前贈与とは、生きている間に財産を第三者に無償で贈ることをいいます。生前贈与は株の相続税を抑えるのに有効な手段です。

なぜなら、土地や建物などと異なり、小分けにして贈与できるからです。

生前贈与にも税金(贈与税)がかかりますが、110万円の基礎控除が受けられるため、年間110万円までの贈与なら非課税になります。ただ、年間110万円を超える株を贈与する場合、贈与税の税率が相続税より高く設定されているため注意が必要です。

まとまった額の株を贈与する場合は、相続時精算課税制度の利用を検討しましょう。この制度は最大2,500万円までの贈与について、贈与税が非課税になる制度です。

原則60歳以上の父母・祖父母から、18歳以上の子・孫へ贈与する際に利用できます。相続時精算課税制度の適用を受ける贈与財産は、相続時に相続財産としてカウントされます。

相続時精算課税制度は、これから値上がりしそうな株を生前贈与する際などに効果的です。

この制度を利用して贈与された財産は贈与時の価格で評価されるため、値上がりした分の相続税評価額を抑えられます。

相続時精算課税制度を利用するためには、税務署への届け出が必要です。

いったん相続時精算課税制度を選択すると、それ以降は年間110万円の基礎控除が使えなくなるというデメリットもあるため慎重に検討しましょう。

2-2 評価額を下げる

非上場株式の自社株であれば配当金や利益、簿価純資産を抑えて株価を下げることで、相続税評価額を下げる方法もあります。

前述した類似業種比準方式では、通常配当のみが評価の対象となり、特別配当や記念配当は計算から除外されます。

そのため、通常配当の比率を少なくして特別配当などに切り替えておくことで、相続税評価額を抑えられる場合があります。

また、利益や簿価純資産を抑える場合は、役員退職金の支給や不良在庫処分、不動産購入などの方法も有効です。

2-3 特例を活用する

株の相続には、税負担を抑えるための特例があります。それぞれの特徴やメリット、注意点を解説するのでしっかり押さえておきましょう。

非上場株式の納税猶予及び免除の特例

事業の後継者が非上場株式の贈与や相続を受けた場合、要件を満たせば贈与税または相続税が猶予・免除される制度です(事業承継税制)。

中小企業の事業承継を円滑にするための支援制度で、要件を満たしながら経営を続ければ、半永久的に納税の猶予を受けることも可能です。

しかし、事業承継税制の要件を満たさなくなった場合は、贈与税または相続税の一括納付が必要になる点は注意しておきましょう。

この特例を受けるためにはさまざまな要件があるため、利用する場合は事業承継の専門家に相談することをおすすめします。

発行会社に非上場株式を譲渡した場合の課税の特例

非上場株式を発行会社に買い取ってもらう際の特例もあります。

相続した株の税負担が重い場合、相続税を支払うために株を売却するケースもあるでしょう。

しかし、非上場株式は上場株式と比べて買い手が見つかりにくいため、発行会社に買い取ってもらうこともあります。

この場合、通常の株の売却でかかる譲渡所得税に加えてみなし配当課税も発生するうえに、税率は最大45.945%(+住民税10%)と負担が重くなってしまいます。

しかし、この特例を受けることで、みなし配当課税を回避しつつ、所得税率を15.315%(+住民税5%)に抑えることが可能です。

この特例を利用するためには、株の発行会社へ「みなし配当課税の特例に関する届出書」を提出し、相続開始から3年10ヶ月以内(相続税申告期限から3年以内)に買い取ってもらう必要があります。

相続財産を譲渡した場合の取得費の特例

この特例は相続した株を売却(譲渡)した際の利益から、すでに支払った相続税の一部を差し引ける制度です。

この特例により株の売却による利益を圧縮できれば、譲渡所得税を抑えられます。

売却益から差し引ける相続税の金額は、以下のように計算します。

差し引ける相続税額 =売却した人の相続税額 × 売却した資産の相続税の課税価格 ÷ 売却した人の相続税の課税価格(債務控除前)

この特例を受けるためには、相続開始から3年10ヶ月以内(相続税申告期限から3年以内)に株を売却する必要があります。

3. 株を相続する方法・手順を解説

株を相続するためには一定の手順を踏む必要があります。スムーズに手続きを進めるために把握しておきましょう。

株の相続時に行うことについてはこちらをご覧ください。

>【株の相続】まず何をするべき?株式の相続手続きから節税方法まで解説

3-1 名義変更を行う

株を相続するためには、亡くなった人から相続する人へ名義変更をしなければいけません。

上場株式の場合、証券口座や特別口座で管理しているのが一般的です。証券口座とは証券会社に開設された口座です。亡くなった人が口座開設していた証券会社に連絡して名義変更しましょう。

一方特別口座は、株券電子化までに証券保管振替機構(ほふり)に預託されなかった上場会社の株券について、信託銀行などの金融機関に開設された口座を指します。特別口座のある金融機関に連絡して手続きしましょう。

非上場株式の場合は、発行会社に連絡して名義変更を依頼します。

相続による株の名義変更には以下のような書類が求められることが一般的です。

・株式名義書換請求書

・株券(株券が発行されている場合)

・相続関係を示す戸籍謄本等

・相続人全員の印鑑証明書

・相続人全員の記載のある共同相続人同意書または遺産分割協議書等

なお、上場株式の名義変更には相続人(遺産を取得する人)名義の証券口座が必要です。

3-2 相続放棄も可能

本来相続するはずの株を放棄することもできます。

ただし、相続放棄すると株だけでなくその他の財産も放棄することになるため、慎重に検討しましょう。

株だけを相続したくない場合は遺産分割協議で、株以外の財産を取得することをほかの相続人に合意してもらう必要があります。

相続放棄をするには、家庭裁判所での申述が必要です。

原則として相続開始を知ってから3ヵ月以内が期限とされているため、早めに手続きをすませましょう。

3-3 現金化して相続する方法もある

株そのものではなく、現金化して相続する方法もあります。今後相続する株を保有し続ける予定がない場合や、複数の相続人で平等に分割したい場合は、株の現金化も検討するとよいでしょう。

株を現金化する場合は相続人の1人が株をまとめて相続し、名義変更したあとに売却する流れになります。

ただし、遺産分割協議が終わっていない場合は名義変更ができないため、それより前に株を現金化することはできません。

4. 株を相続する際の注意点とは

株の相続には注意すべきポイントがあります。スムーズに相続手続きができるようチェックしておきましょう。

4-1 準確定申告が必要

亡くなった人が株の売買で一定の利益を出していたなど、亡くなった年の所得がある場合は準確定申告が必要です。準確定申告とは、亡くなった人の生前の所得について行う申告です。

通常は相続人全員が共同(連署)で準確定申告書を提出する必要があります。申告期限は相続開始から4ヵ月以内です。

ただし、証券会社の特定口座(源泉徴収あり)で得た利益は準確定進行の対象外となるほか(源泉分離課税)、亡くなった人が生前に確定申告していた場合には準確定申告が不要となります。

4-2 保有株式がわからない場合は専門機関へ連絡する

亡くなった人がどこの証券会社に株を持っていたかわからない場合もあるかもしれません。その際は、証券保管振替機構(ほふり)という専門機関に問い合わせましょう。

証券会社で購入した株は「ほふり」に預けられ管理されています。

そのため亡くなった人の口座がどこの証券会社で開設されているか知りたい場合は、「登録済加入者情報の開示請求」をすることで確認できます。

開示請求には以下の必要書類を郵送する必要があります。

・開示請求書

・本人確認書類

・法定相続情報一覧図または相続関係を示す戸籍謄本等

・被相続人の住所の確認書類

なお相続人(財産を取得する人)が開示請求する場合は1件6,050円(税込)の費用がかかることも覚えておきましょう。

5. まとめ

株の相続はその種類によって評価方法が異なります。親などの株を相続する予定がある場合は、どのような株を持っているのか事前に確認しておくとよいでしょう。

また、株にかかる相続税などの税負担を軽くできる特例もあるので、活用できそうか調べておくのも一案です。

ただし、相続税の評価方法や特例が利用できる要件は複雑です。正しく相続税を申告・納税するために、専門家のアドバイスを受けることも検討しましょう。

この記事の監修者:阿部 由羅

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

ゆら総合法律事務所・代表弁護士(税理士法51条1項に基づく国税局長への通知により、税理士業務も行う)。

西村あさひ法律事務所・外資系金融機関法務部を経て現職。

ベンチャー企業のサポート・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。

各種webメディアにおける法律・税務関連記事の執筆にも注力している。