JAに口座を持っていて、預貯金がある人も多く見られます。

もし、JAに口座を持っている人が亡くなった場合、どのような相続手続きが必要になるのか知っておく必要があります。

今回は、JAに預貯金がある場合の相続手続きについて詳しく解説していきしょう。

家族が口座を持っていてどのような手続きをしたらいいのか知っておきたいという人は、ぜひ目を通してみてください。

目次

1. JA(農協)とは?

JAは、農業協同組合を英語にした「Japan Agricultural Cooperatives」という言葉の頭文字を取ってつけられた名前です。

相互扶助の精神に基づき、農家の営農と生活を守り、高めるための取り組みを行っています。そして、より良い社会を作っていくために組織された協同組合がJAです。

主な事業は、営農・生活に関する指導、生産資材・生活資材の共同購入、農畜産物の共同販売、貯金の受け入れ、農業生産金・生活資金の貸し付け、農業生産・生活に必要となる協働利用施設の設置、万が一の時に備えた共済事業となっています。

2. JA(農協)の相続手続きの流れ

被相続人がJAバンクの口座を持っていた場合、相続手続きをしなければなりません。

JAバンクにおける相続手続きの流れについてみていきましょう。

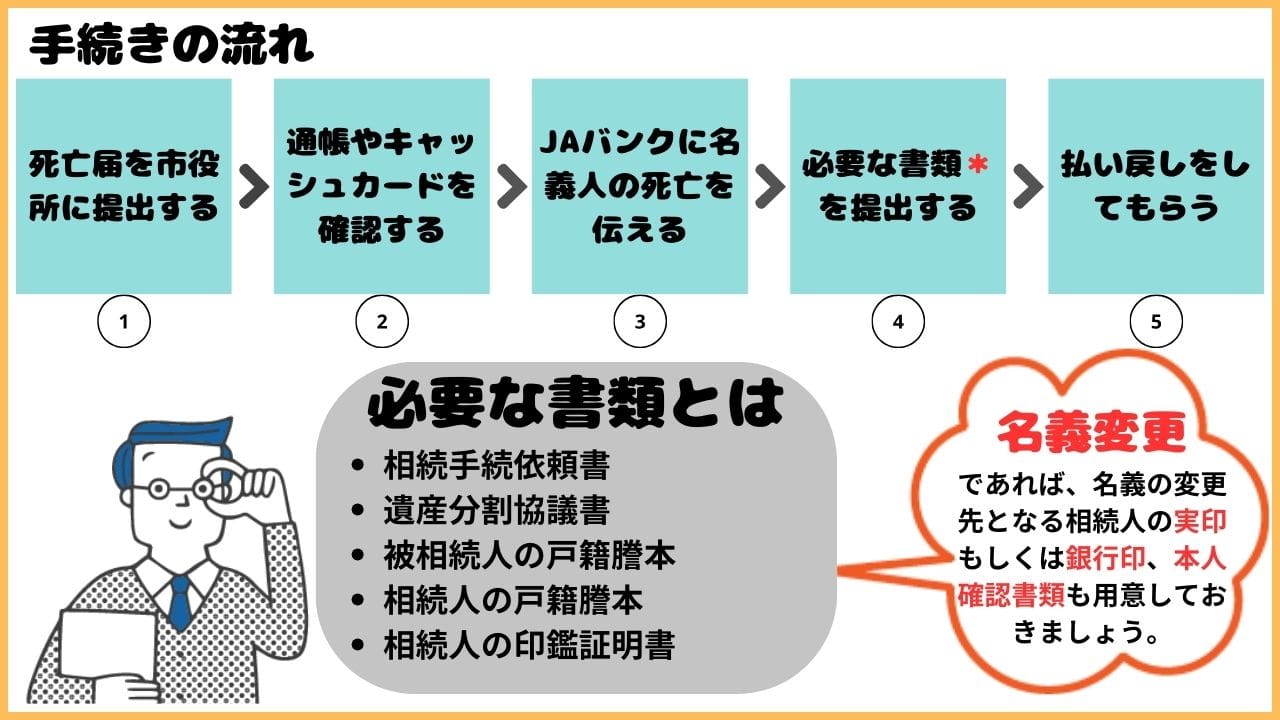

2-1 死亡届を市役所に提出する

家族が亡くなったら、まずは市役所に死亡届を提出します。

死亡届を提出しなければ、相続に関する手続きを行うことはできません。

死亡届は、被相続人が亡くなってから7日以内に市役所に提出しなければいけない届出です。

国外で死亡した場合であれば、亡くなったと分かった日から3ヶ月以内に市役所に提出しなければならないとされています。

葬儀会社に葬儀を依頼するケースでは、葬儀会社が死亡届の提出を代行してくれるのが一般的です。

2-2 通帳やキャッシュカードを確認する

家族が亡くなったら、JAに限らずどこの金融機関に口座を持っているか確認する必要があります。

預貯金は相続の対象になることから、早い段階で把握しておかないと相続に関して親族間でトラブルを引き起こす要因になる可能性も考えられます。

しかし、金融機関は分かっても支店までは分からないというケースも少なくありません。

そのような場合であっても、手続きをするためには支店まで把握しておかなければいけないため、通帳やキャッシュカードを探しましょう。

通帳やキャッシュカードからどこの支店に口座を持っているか知ることができるからです。

2-3 JAバンクに名義人の死亡を伝える

JAバンクに口座の名義人が亡くなったことを伝えてください。

通帳もしくはキャッシュカードを準備し、口座がある支店に連絡します。支店への連絡方法は、来店でも良いですし、電話でも問題ありません。

来店できるのであれば、すぐに必要な書類を受け取ることが出来ます。

電話連絡をした場合は、必要となる書類を郵送してもらうため、手続き完了までに時間を要します。

少しでも早く手続きを完了させたいなら、電話ではなく来店での手続きをおすすめします。

ただし、支店が遠方にあるなどの理由で足を運ぶのが難しいケースでは電話で依頼し、必要な書類を送ってもらった方が遺族の負担軽減につながるため、それぞれの状況に合わせて適切な方法を選択してください。

また、故人がJA共済に加入していて解約する場合は出資金の払戻し手続きも必要となります。

出資金の有無は支店で確認してもらえるので、亡くなったことを連絡する際にあわせて聞いてみましょう。

2-4 必要な書類を提出する

支店に名義人が亡くなったことを連絡し、必要な書類を手に入れたら必要事項を記入します。

そして、来店もしくは郵送で書類を提出します。

必要な書類は、それぞれのケースや支店によって異なる場合があるため、間違いがないように確認しておきましょう。

2-5 払い戻しをしてもらう

提出した書類に不備がなければ、手続きをした当日~数日中に指定された相続人の口座へ払い戻しされます。

JAバンクは、それぞれの支店で必要書類に関するチェックが行われるため、他の金融機関のように時間がかかってしまうことがありません。

状況にもよりますが、最短だと即日で手続きが完了するため遺族の負担はかなり小さくなると言えます。

3. JA(農協)の相続時に必要な書類

JAに口座を持っている家族が亡くなって、預貯金を相続する場合に必要となる書類についても確認しておきましょう。

・相続手続依頼書

相続手続依頼書には、相続人全員の署名と実印での押印が必要となります。

相続手続依頼書を交付してもらう際には、払戻手続か名義変更のいずれかを選択します。

払戻手続は、預金を解約して現金振り込みによる支払いを受ける手続きです。

名義変更は、預金口座の名義人を被相続人から相続人に変更するための手続きです。

定期預金の利率が高いケースでは、解約のタイミングにより払戻をすると損になってしまうことがあるため、名義変更を選択した方が良いと考えられます。

この2つの手続きは別物なので、どちらにするかあらかじめ考えておきましょう。

必要な書類も異なるので前もって決めておかないと手続き時に手間取ってしまう可能性があります。

・遺産分割協議書

遺産分割協議書は、相続人税員の署名と実印の押印が必要となる書類です。

遺産分割協議書がない場合は無理に用意しなくても問題ありません。

・被相続人の戸籍謄本

被相続人の戸籍謄本は、生まれてから死亡するまでのものが必要となります。

・相続人の戸籍謄本

相続人の戸籍謄本は、全員分用意します。

・相続人の印鑑証明書

印鑑証明書も相続人全員分が必要です。

取得から6ヶ月以内の物でなければ有効な証明書ではありません。

この他にも、相続人の代表者の通帳や実印、免許証など本人確認ができる書類も必要となります。

名義変更をするのであれば、名義の変更先となる相続人の実印もしくは銀行印、本人確認書類も用意しておきましょう。

ここで紹介したのはあくまでも基本的に必要となる書類です。

中には、今回紹介する書類とは違うものが必要になるケースもあるため、JAの担当スタッフに確認してから用意するのが無難です。

4. JAバンクの預金は口座凍結前に引き出せるけど

JAバンクの預貯金は、口座が凍結される前に引き出すことも不可能ではありません。

しかし、引き出してしまうと予期せぬトラブルに発展する可能性もあるため注意が必要です。

では最後に、どのようなトラブルが起こるリスクがあるのか解説していきます。

4-1 相続人同士の間でトラブルになる可能性がある

1つ目は、ほかの相続人との間でトラブルになる可能性があるという点です。

被相続人の預金口座は、遺産分割協議の対象となります。

そのため、相続人の1人が勝手に引き出してお金を使うのは許されない行為だと言えます。

故人の口座からお金を引き出して使うのであれば、共同相続人の同意を必ず取り付けるようにしてください。

故人の預金を引き出して葬儀費用として使用することもあります。

そのような場合は、遺産から支出してかまわないものの支払いに使ったことを証明できるように領収書を必ず保存しておきましょう。

領収書がなければ本当にその費用に充てたと言い切れなくなってしまうからです。

4-2 相続を単純承認したとみなされる

2つ目は、相続を単純承認したとみなされるという点です。

葬儀の費用として個人預金を引き出し、使用するのは問題ありません。

しかし、引き出したお金を自分のために使ってしまうと、相続を単純承認したとみなされるため注意しなければなりません。

・単純承認とは?

単純承認は、相続人が被相続人の有する権利や義務を無限に承継すると選択することを指します。

プラスの財産だけではなく、借金などマイナスの財産に関しても全て相続するのです。

マイナスの財産の方が大きかった場合、相続人が自分自身の財産で債務を弁済しなければいけなくなります。

相続人にとってかなりデメリットが大きくなる方法になり得るということです。

単純承認したとみなされる行為には、抵当権の設定や株式の議決権の行使、形見分け以上の範囲や量の遺品の持ち帰り、賃貸している不動産の賃料の振込先を自分自身の名義の口座に変更する行為なども含まれます。

生命保険金の受け取りや死亡退職金の受け取り、クレジットカードなどの解約、被相続人の医療費の支払いなどを行った場合は、単純承認したとみなされる可能性はかなり低いです。

・単純承認は相続放棄ができない

マイナスの財産を手にしないようにするために、相続人は相続放棄を選べるようになっています。

相続放棄すると、マイナスの財産だけではなくプラスの財産も相続しないことになりますが、大きな債務を背負うリスクは回避できます。

単純承認は相続放棄が基本的にできません。

つまり、マイナスの財産も全て背負わなければいけない状況になるのです。

しかし、相続債務はないと認識していたケースでは、相続放棄が認められる余地もあるため弁護士などの専門家に相談してみましょう。

5. まとめ

故人がJAバンクに預金口座を持っていた場合は、相続に関する手続きをしなければなりません。

預貯金は相続遺産に含まれるため、できるだけ早くどの程度あるのか把握しておくことが重要になります。

名義人が死亡すると口座が凍結されてしまい、出金や入金ができなくなります。

それを踏まえて、引落口座や入金口座を早めに変更しておく必要も出てくるでしょう。

また、特定の相続人が故人の口座から勝手にお金を引き出して自分のために使用するのはトラブルの原因となるので絶対にしてはいけません。

相続トラブルが起こるような行動は避けるようにしてください。

【関連記事】

死亡届はいつまでに提出すべき?死亡届の提出先や期限について徹底解説

死亡届の書き方完全ガイド【🔰初めての相続】必要書類についても解説

死亡診断書の料金は?意外と高い!?|死亡診断書の受け取り方ガイド

この記事の監修者

工藤 崇(くどう たかし)

工藤 崇(くどう たかし)

独立型ファイナンシャルプランナー。

WEBを中心にFP関連の執筆・監修多数。セミナー講師・個別相談のほか、「相続の第一歩に取り組む」ためのサービスを自社で開発・提供。

東京・北海道を拠点として事業展開。

株式会社FP-MYS代表。