税制優遇が受けられることから、NISA(ニーサ)口座を開設している投資家は多いです。

NISA口座で保有する株式などは亡くなった人の大事な財産であるため、亡くなった場合は遺族による相続手続きが必要です。

今回はNISA口座の開設者が亡くなった後の手続きや、相続する上で気を付けたいことについて解説します。

目次

1. NISA(ニーサ)とは?

口座を相続する前に、そもそもNISAとは何なのかを知っておくことが大事です。

まずはNISAの特徴や種類についてご紹介します。

1-1 NISAの特徴

NISAは、2014年にスタートした投資を始めてもらうための制度です。イギリスのISAを見本にしています。

本来、株式や投資信託といった金融商品への投資で利益や配当金を受け取った場合、所得税として20%程の税金が発生します。

しかし、NISA口座内で毎年一定の金額で金融商品を購入した場合は、そこから得られた利益に対する税金が非課税になります。

このような税制優遇を受けられることから、投資家から人気を集める制度です。

1-2 NISAの種類

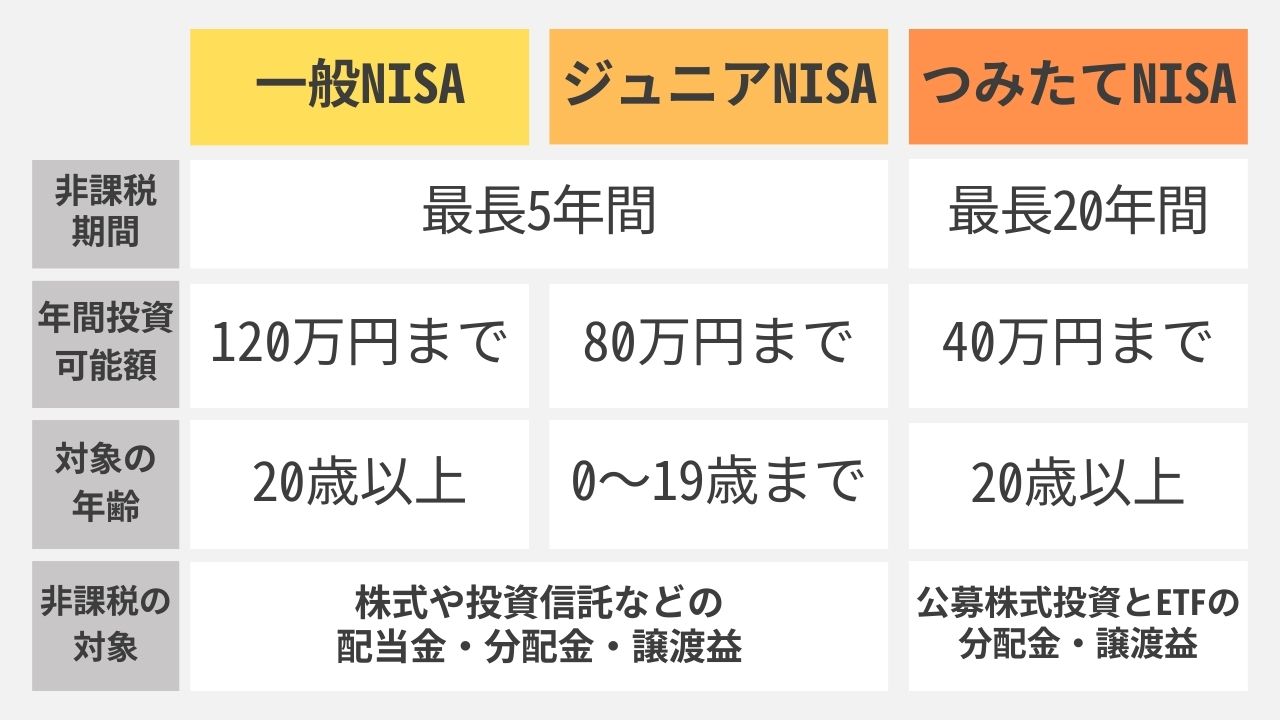

現時点でNISAは大きく分けて3種類あり、それぞれ異なる特徴があります。

NISA

2014年1月からスタートした制度で、一般NISAとも呼ばれています。

日本に在住する満20歳以上が対象で、毎年120万円までは非課税での投資が可能です。

非課税の対象は株式や投資信託などから得られる配当金や分配金、譲渡益となります。

なお、非課税期間は最長5年間と設定されており、期間が満了すると課税口座へ自動的に移管されます。

必要な手続きを踏み、満了時の時価で翌年からあらたな5年間の非課税枠をスタートすることで最大10年間の期間の延長が可能です。

つみたてNISA

2018年1月からスタートした、少額から長期的な積立・分散投資を支援する制度です。NISAが一般の生活者には浸透しなかったことから、規模を小さくしてのNISAとして導入されました。

対象商品が株式投資とETFに限られるため、投資初心者や年代を問わず利用しやすい仕組みから人気を集めています。

こちらも日本に在住する満20歳以上が利用でき、最長20年間は毎年40万円まで非課税で投資が可能です。

非課税の対象となるのは、公募株式投資とETFに投資した際に得られる分配金・譲渡益です。

つみたてNISAでは投資可能期間=口座開設期間が定められており、2037年まで口座を開設できます。

ちなみに一般NISAとの併用はできません。

ジュニアNISA

2016年1月からスタートした、日本に在住する0~19歳までの未成年を対象にした制度です。

子どもの将来に向けて資産を形成する支援を目的に導入されたもので、資産運用は親権者(口座開設者本人の二等親以内の親や祖父母など)が代理で行います。

最長5年間で毎年80万円まで、株式や投資信託などの配当金・分配金・譲渡を非課税に投資できます。

こちらの制度では18歳まで払出しの制限が設けられています。

原則、3月31日時点で18歳になっている年の前年12月末までの間は、資金を引き出すことができません。

やむを得ない事情に限り払出しは可能ですが、それまでの運用益に課税され、さらに口座は廃止されます。

また、つみたてNISAと同じく投資可能期間を設けられており、口座を開設できるのは2023年までです。

2. NISA口座を開設者が死亡した場合の手続き

NISA口座の開設者が死亡した場合、どんな手続きが必要なのか事前に分かっていると安心できます。

続いては必要な手続きとその流れ、準備する書類をご紹介します。

2-1 NISA口座を開設した人が亡くなったら?

NISA口座の開設者が亡くなった場合、速やかに金融機関へ「非課税口座開設者死亡届出書」や必要書類を提出してください。

故人のNISA口座で保有する株式などはそのままでは売却できず、また配当金や分配金を受け取ることもできません。

そのため、金融商品の売却や引き続き運用するには、被相続人の口座を解約し、相続人名義の口座へ株式などの移管が必要です。

注意したいのは相続人名義でNISA口座を持っていても、被相続人の口座内の株式などを移管することはできません。

相続が生じた時点で全て払出しの扱いとなるので、相続人の特定口座もしくは一般口座へ移管してください。

受入する株式などは相続発生日が取得日となり、同日の時価で承継されます。被相続人の所得価額と相続時時価の差額は非課税となります。

2-2 死亡後の手続きの流れ

一般的な移管手続きの流れは以下のとおりです。

1.金融機関に問い合わせて死亡の旨を伝え、手続きの書類を取り寄せる

2.手続きに必要な書類を準備する

3.残高証明書を請求し、相続対象の株式等の保有銘柄・数量を把握する

4.遺言書がない場合は、遺産分割協議を実施して相続の割合を決定する

5.金融機関所定の用紙に相続人全員が署名・押印して、必要書類と一緒に金融機関へ提出する

提出書類などに不備がなければ、約2~3週間後に相続人の口座に株式などの移管が完了します。

2-3 手続きに必要な書類を準備しよう

NISA口座の相続手続きでは、残高証明書の請求と移管手続きでそれぞれ必要な書類があります。

実際には各金融会社の案内どおりに用意する必要がありますが、一般的には以下の書類を準備してください。

【残高証明書を請求で準備する主な書類】

・亡くなった方の死亡年月日が記載された戸籍謄本

・非相続人と請求者との相続関係が分かる書類(戸籍謄本など)

・請求者の実印と発行6ヶ月以内の印鑑証明書

・金融機関所定の残高証明書等発行依頼書

【NISA口座の相続手続きで準備する主な書類】

・亡くなった方の出生から死亡までが証明できる戸籍謄本

・相続人全員の戸籍謄本と印鑑証明

・株式等移管依頼書

・非課税口座開設者死亡届出書

・遺言書(遺言書がない場合は遺産分割協議書)

遺言書は金融機関によって取り扱いが異なるので、事前に確認を取ってください。

また、遺産分割協議書はなくても手続きは可能ですが、できれば用意しておくと良いです。

3. NISAと相続について

被相続人からのNISAの相続を考えている場合、デメリットや知っておいた方がいいことがあります。

3-1 NISAのデメリット

税制優遇が魅力的なNISAにもデメリットがあります。

それは損益通算ができないことです。

NISAで保有する株式などに譲渡損が発生しても他の株式などの売却益と損益通算ができないため、利益と相殺できず税負担が増えてしまう可能性があります。

さらに、損失の繰り越し控除も利用できないので、翌年に損失を売り越して翌年の利益で損失を相殺することもできないので注意してください。

3-2 相続することで損切りにつながる可能性も

通常の株式の相続では、被相続人の死亡時の最終価格で承継されます。

一方、NISAの場合は相続の発生時(被相続人が死亡した日)の最終価格で承継されます。

相続の発生時の時価が70万円に値下がりしていた場合は、その金額で引き継がれます。

そして、株式などが値上がりして取得価額と同じ100万円で売却できた場合、30万円の譲渡益が発生します。

3-3 相続発生日までの含み益・配当金は非課税対象

相続が発生した時点でNISA口座が保有する株式などは全て払出しされることになりますが、その際に含み益(被相続人が購入した株式などの取得価額と相続発生時点の時価との差額)があれば非課税となります。

また、相続の開始日までに権利が確定した配当金や分配金も非課税の対象です。

しかし、被相続人の死亡日以降に確定する配当金・分配金は非課税ではないので、所得税と住民税がかかります。

4. 相続人の口座へ移管・売却する際に気を付けたいこと

被相続人の株式などをNISA口座から相続人の口座へ移管・売却する際に、気を付けたいことが2点あります。

4-1 特定口座への移管は被相続人口座と同じ金融機関でないといけない

特定口座は口座内の取引に関する税額を金融機関が算出し、「年間取引報告書」を作成してくれる仕組みです。

納税手続きが簡便になるので、NISA口座の株式などの移管に特定口座の指定を考える方は多いでしょう。

移管先に特定口座を指定する場合は、必ず被相続人の口座と同じ金融機関に合わせてください。

5. まとめ

今回はNISAの相続についてご紹介しました。

NISA口座で保有される株式なども普通の証券口座と同じく相続できる財産となるので、開設者が亡くなった後は必ず相続手続きを行いましょう。

自分もNISA口座を持っている方も多いと思いますが、被相続人の口座からは移管できないので、必ず一般口座と特定口座を開設しておいてください。

また、手続きの際には色々と書類を提出する必要があります。

金融機関によって提出書類や手続きの順番などがやや異なるので、事前に金融機関に問い合わせてよく確認しながら手続きを行ってください。

遺言書がなく、相続人が複数人いる場合は相続手続きが必要になります。

相続手続きではトラブルが起きやすいので、相続に強い専門家に相談してみるのもおすすめです。

この記事の監修者

工藤 崇(くどう たかし)

工藤 崇(くどう たかし)

独立型ファイナンシャルプランナー。

WEBを中心にFP関連の執筆・監修多数。セミナー講師・個別相談のほか、「相続の第一歩に取り組む」ためのサービスを自社で開発・提供。

東京・北海道を拠点として事業展開。

株式会社FP-MYS代表。