少子高齢化に伴い、叔父・叔母から甥・姪へと遺産が渡るケースが増えていくと考えられます。

これまでは配偶者や子の財産取得が一般的であり、それ以外の親族が取得した財産につき相続税の申告義務者になるケースに関しては、あまり情報がありません。

以降では、そもそもどんな場合に叔父・叔母について相続権を得るのか、最初に整理します。

その上で、甥・姪が納めるべき相続税がどうなるのか考えてみましょう。

目次

1. 叔母や叔父からの相続が発生するケースとは?

叔母・叔父について相続権を得るとすれば、その状況は2パターン考えられます。

ひとつは「代襲相続」によるもの、もうひとつは「遺贈」によるものです。

1-1 代襲相続をする場合

代襲相続で相続権を得るのは、被相続人である叔父(叔母)に子がおらず、親兄弟も既に亡くなっているようなケースです。

代襲相続とは、相続開始時点で本来の権利人となるべき子・孫や兄弟姉妹につき、その子が相続権を引き継ぐことを言います。

その原因は「死亡」によるものを主としますが、非行や不正行為のせいで相続権を剥奪された場合(相続廃除・相続欠格)も、同じく権利の引き継ぎ=代襲相続が起きます。

亡くなった叔父等の代襲相続人になれるのは、少なくとも、親にあたる「被相続人の兄弟姉妹」に相続権が回ってきている場合です。

当てはまるのは、法律で相続順位1位と定められる「子・孫等の直系卑属」、加えて2位である「父母・祖父母等のうち一番血縁の近い人」がいない時です。

その上で、死亡・失踪宣告・相続廃除・相続欠格のいずれかの理由で親の権利が失われている状況であれば、ようやく「叔父等からの相続」が実現すると言えます。

1-2 遺言書による贈与(遺贈)を受けた場合

叔父・叔母から見て代襲相続人ではなかったとしても、遺贈があれば財産取得は可能です。

遺贈とは、財産を贈与する旨の遺言書があることで、その法律効果が生じる状況を言います。

死亡に伴う財産の引き継ぎ先に関しては、法律より故人の意志を尊重するルールがあります。

「甥(姪)に全財産を譲る」との内容の遺言書があれば、実際に相続権があるかどうかに関わらず、亡くなった人の希望通りになるのです。

2. 叔母や叔父からの相続は、税金の計算に注意が必要

亡くなった人の財産を取得した時は、相続税の申告・納付義務が課せられます。

叔母や叔父からの相続であっても例外ではありません。

そこで、実際に遺産をもらい受けることになった場合は、課税額の計算に注意が必要です。

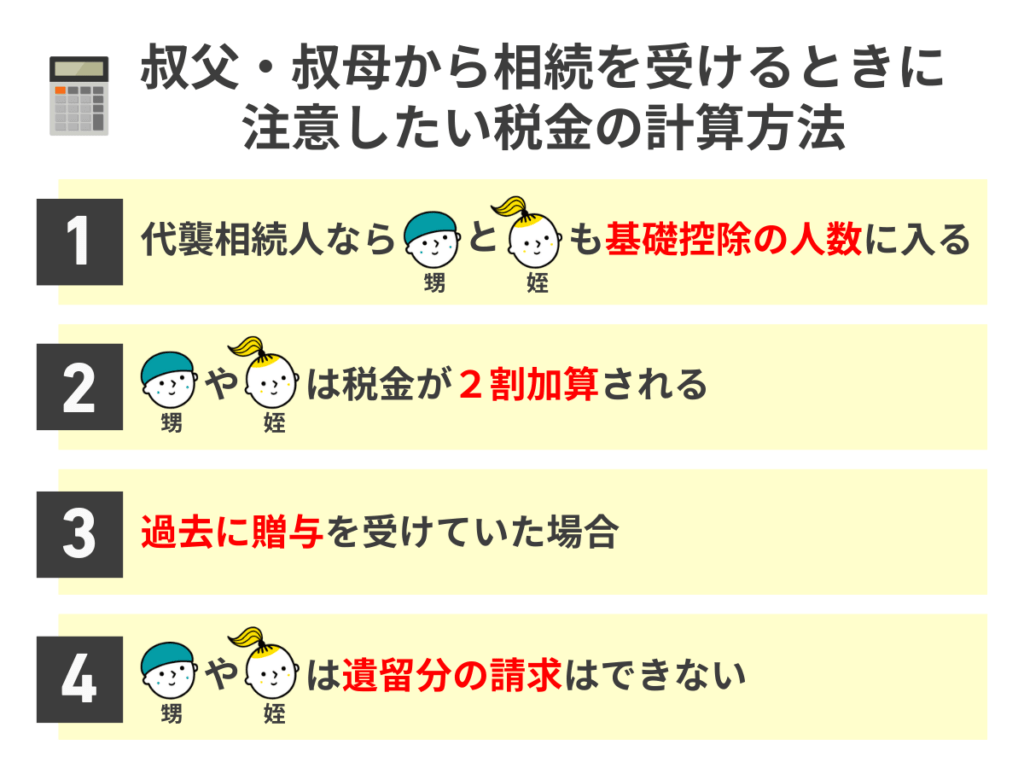

2-1 代襲相続人なら甥・姪も基礎控除の人数に入る

相続税が課税されると言っても、取得した額が基礎控除額の範囲に収まっている場合は例外です。

相続税の基礎控除額は「3000万円+600万円×法定相続人の数」で計算します。ここで言う法定相続人には、代襲相続人である限り、遺産をもらい受けた甥・姪も頭数に入ります。

2-2 甥や姪は税金が2割加算される

叔父等からの相続で気を付けたいのは、相続税の課税額につき2割加算がある点です。

加算されずに済む人の範囲は配偶者・1親等の血族・子の代襲相続人に留まり、甥や姪はその範囲に含まれません。

2-3 過去に贈与を受けていた場合

亡くなった叔父等から過去に生前贈与があった場合、それも相続税がかかるものとして申告しなければなりません。

ただ、申告すべき生前贈与の範囲は「相続開始前3年以内」に制限されています。

2-4 甥や姪は遺留分の請求はできない

税金ではなく遺産の取得にかかる問題ですが、甥や姪に「遺留分」は認められません。

被代襲相続人である兄弟姉妹(=親)が、民法1042条1項で遺留分がないと規定されているからです。

仮に、共同相続人である義理の叔父等(=被相続人の配偶者)との間で、遺産取得を巡ってトラブルになったとしましょう。

相手方が単独で全財産を取得しても、最低限の保障として遺留分を金銭で支払うよう求められそうですが、甥・姪の立場では不可能です。

3. 叔母や叔父からの相続が発生した場合、甥や姪が支払う税金はいくらになる?

叔母や叔父からの相続が発生した場合、甥や姪はどれくらい相続税を納めればよいのでしょうかまずは課税額の計算方法の大筋を押さえ、「代襲相続した場合」「遺贈を受けた場合」の2パターンについて解説します。

▼相続税の計算方法

①遺産総額から債務・基礎控除等を差し引き、課税価格を計算

②課税価格を法定相続したものと仮定し、各人に分配

③各人に分配した課税価格に税率(リンク)を掛け、課税額を計算

④各人の課税額を合算し、実際の遺産分割の状況に沿って分配00

3-1 代襲相続した場合

代襲相続での相続税額を決めるのは、主に法定相続人の数と構成です。

戸籍謄本の収集等を通じて調査すると、被相続人の配偶者(義理の叔父等)、そして代襲相続人のきょうだい(他の甥・姪)が該当するでしょう。

法定相続人の数が多いと、遺産の取り分は減るものの、基礎控除額は増加します。ただし、2割加算がある点には要注意です。

▼債務控除後1億円の遺産につき、配偶者と甥の2名で相続する場合

①基礎控除額=3,000万円+600万円×2名=4,200万円

②課税価格=1億円-4,200円=5,800万円

③法定相続分の課税価格=配偶者4,350万円、甥1,450万円

④甥の課税価格(加算前)=1,450万円×15%-50万円≒167万円

⑤甥の課税価格(2割加算後の額)=167万円×1.2=200万円

※配偶者相続人がいる場合、甥・姪の法定相続分は遺産全体の4分の1です。

※本計算例において、債務と基礎控除額以外の各種控除額は考慮していません。

3-2 遺贈もしくは死因贈与を受けた場合

遺贈された財産の課税種類は、「贈与」との文言から贈与税だと考えられがちです。実際の課税種類は相続税であり、その金額は代襲相続の場合と同じ方法で算出できます。

補足すると、遺言書ではなく「自身が死亡した時に財産を譲る」との内容の贈与契約書が作成されている場合(=死因贈与)も、同様の方法で算出した相続税が課税されます。

【関連記事】贈与税についてより詳しく知りたい方はこちら

>コラム:贈与税と相続税【何が違う?】|二重課税にしないための必須知識!

4. 叔母や叔父から甥姪への遺産相続と、親から子への遺産相続の税金は違いがある?

親子間で遺産が移動する一般的な相続事例と比べた時、叔父・叔母から甥・姪へと財産が移るケースで損になるのは、基本的には「相続税の2割加算」の部分だけです。

ただし、使える節税策に関しては、直系の家族でない点でいくらか制限を受けます。

下記はその一例で、あくまでも子・孫等が相続する場合を想定した制度です。

- 相続時精算課税(生前贈与の価額につき最大2,500万円控除)

- 住宅取得等資金の贈与を受けた場合の非課税制度(最大3,000万円)

上記のような制度を血縁上甥・姪にあたる人が適用できるとすれば、生前のうちに養子縁組し、戸籍上の子になっていた場合だけです。

もしも「課税額が大きすぎる上に債務まである」等の理由で、叔父叔母からの遺産相続したくない場合には、自己のための相続開始を知った時から3か月以内なら相続放棄できます。

相続放棄をした者は民法上「始めから相続人でなかった」ものとされ、相続財産の一切相続することができまなくなりますので、原則として相続税は発生せず相続税の申述義務もありません。

ただし例外として生命保険金や死亡退職金などの「みなし相続財産」を受け取り、基礎控除額を超える場合には相続税が課税されますので、相続税の申告をしなければなりません。

5. 叔母や叔父からの相続を受けるときの注意点

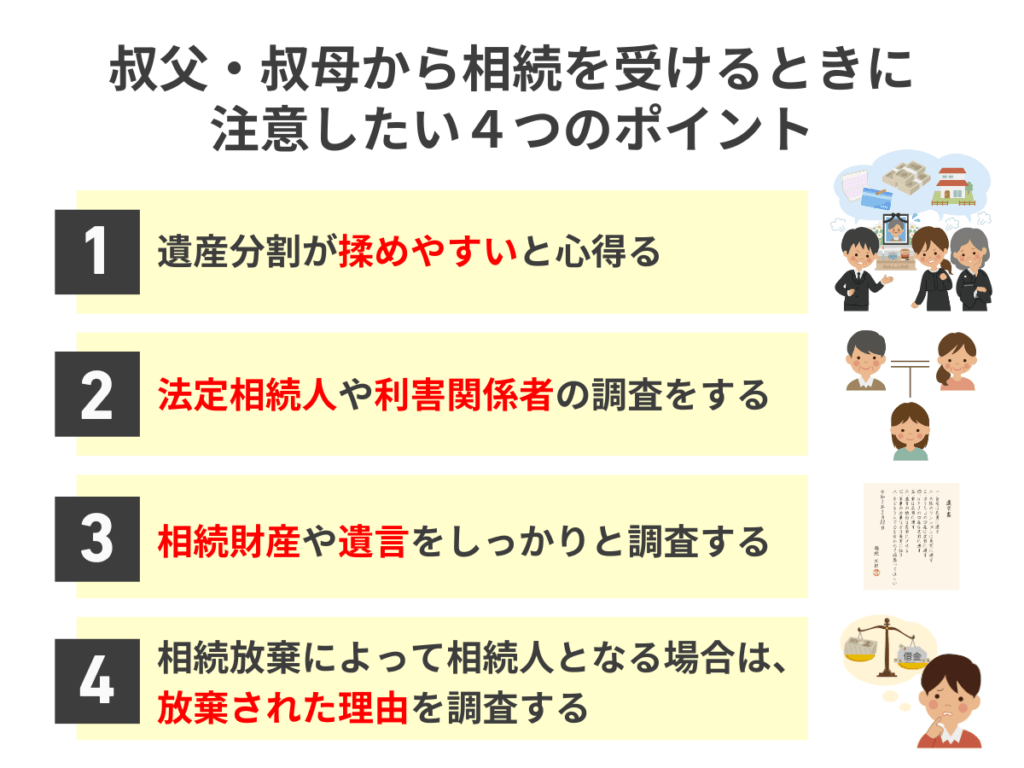

叔母や叔父からの相続を受けるときには多くの注意点があります。そこでここでは、下記の注意点について詳しく解説していきます。

1.遺産分割が揉めやすいと心得る

2.法定相続人や利害関係者の調査をする

3.相続財産や遺言をしっかりと調査する

4.相続放棄によって相続人となる場合は、放棄された理由を調査する

5-1 遺産分割が揉めやすいと心得る

伯父叔母から甥姪への相続は、相続人間のトラブルになりやすいケースであると言えます。

たとえば下記のようなことが考えられます。

- 手続きが関わることすら面倒くさいと考える相続人がいて、手続きがスムーズに進まない

- 相続人同士の人間関係が希薄であるため、自分の取り分を遠慮なく主張する者がいる

- 自分には遺留分があると勘違いしている相続人がいる

- 親族でない赤の他人が受遺者として登場する

普段からの人間関係が疎遠であるならば、経済的な利害関係がそのまま感情的な対立にもつながりやすく、激しい言い争いに発展することもしばしば見られます。

そのようなトラブルを回避するためにも、相続手続きの処理を最初から弁護士・行政書士・税理士などの相続手続きの専門家に依頼することをおすすめします。

5-2 法定相続人や利害関係者の調査をする

遺産分割は相続人全員が行わなければなりませんので、相続に際しては必ず「誰か相続人であるのか」を入念に調査し確認することが必要になります。

万一、相続人の1人でも欠けた状態で遺産分割が行われればその遺産分割は無効となり、遺産分割をやり直す必要があるからです。

相続人の調査は、関係者全員の戸籍謄本(除籍謄本など)を収集して確認するのが最も一般的な方法です。

またこれらの書類(伯父叔母・伯父叔母の両親・祖父母・伯父叔母の兄弟姉妹の戸籍謄本等)は漏れなく収集しなければなりません。

親類の数が多すぎて、書類の収集だけでも負担になると感じられるのであるならば、弁護士・行政書士・司法書士などの相続手続きの専門家に相続人の調査、資料収集を依頼するのも選択肢のひとつです。

5-3 相続財産や遺言をしっかりと調査する

同居の親族であっても、その人の財産を正確に把握することは決して容易なことではありません。

それゆえに叔母叔父の遺産を把握することは、通常の相続に比してもなおさら大変な作業になります。

叔父叔母の財産の調査において、忘れてはならないのは「負債」の調査・確認作業です。これは「負債」すなわち「マイナスの財産」も相続の対象となるからです。

「負債」の方が「資産」よりも大きいときには相続放棄をすることもできますが、相続放棄は「自己のために相続が開始したことを知ったときから3か月の熟慮期間内」に被相続人死亡時の住所地の家庭裁判所に申述してしなければなりません。

したがって、熟慮期間内に遺言書の有無、相続財産の状況、法定相続人の構成と状況につき、しっかり調査しなければならないことになります。

5-4 相続放棄によって相続人となる場合は、放棄された理由を調査する

相続の順位は、被相続人の第一順位は直系卑属、第二順位は尊属、第三順位は兄弟姉妹です(配偶者は常に相続人になります)。

同一順位の相続人のすべてが相続放棄をすると、次順位の相続人に相続権が移ります。

相続放棄をする理由としては、以下のようなものがあります。

- 相続財産が借金だけであることが明らかであった場合、または死亡した人に借金があり、プラスの財産もあるけど相続したくない。

- 死亡した人にプラスの財産はないが、もしかしたら借金があるのではないかと不安に思っている

- ほとんど資産価値のない不動産を放棄したい

- さまざまな事情により他の相続人と話をしたくない、一切相続には関わりたくない、とにかく相続人にはなりたくない

債権者から督促が来た時、先順位相続人が相続放棄をしていると、相続権と共に債務履行の義務も生じます。

自分には関係ないと思い込んで相続の問題を放置していると、民法921条2号により単純承認をしたものとみなされ、知らぬ間に多額の負債を引き継ぐことにもなりかねません。

このような場合は先ず先順位相続人の相続放棄の有無を確認します。連絡が取れないときは被相続人の最後の住所地の家庭裁判所に「相続放棄の有無商照会」をします。

その後に相続放棄の手続きを行います。

債権者からの督促通知によって住所が相続になったことを知らされたのであれば、その通知が届いた日から3か月以内に相続放棄の手続きをしなければなりません。

6. 叔母や叔父から相続を受けることになった場合は税理士へ相談

叔父・叔母から遺産を取得する可能性があるのは、①直系の家族がいない場合、あるいは②贈与する旨の遺言書がある場合です。

いずれの場合も課税種類は相続税となり、遺産の額、法定相続人の数によって変わります。

▼叔父・叔母から相続する際の課税のポイント

- 相続税の2割加算がある

- 節税方法が制限される(相続時精算課税等、使えない制度がある)

- 課税だけでなく、遺産分割でのトラブルや債務承継にも要注意

もし当てはまる状況になった場合は、各種調査や相続税申告等、手続き全体を通して状況に応じた判断が求められます。

生前から甥・姪が遺産を取得する予定がある場合は、養子縁組しておく等、負担軽減に繋がる対策が取れるかもしれません。

わからないことがある場合、円満な向けて準備を検討している場合などには税理士へ相談しましょう。

遠藤 秋乃(えんどう あきの)

遠藤 秋乃(えんどう あきの)大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。