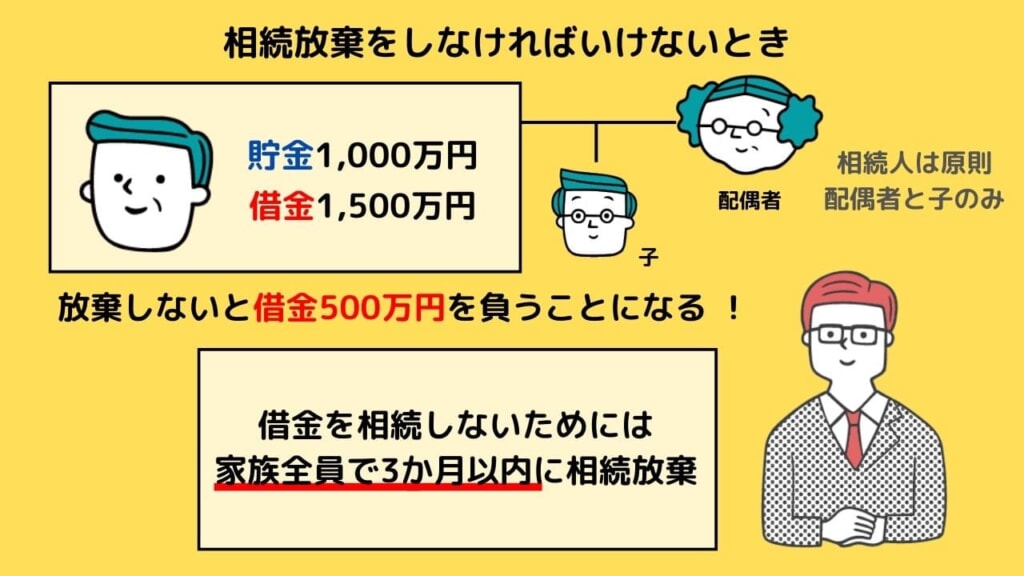

債務や損害賠償義務などの「マイナスの遺産」が原因で相続放棄するケースでは、家族全員で揃って手続きするのが基本です。

また、放棄した遺産はすぐ国のものになるわけではなく、債権者などへの分配が終わるまでは管理義務が残ります。

不動産のメンテナンス費用などの余計な管理維持費に悩まされないよう、全員で相続放棄した後は、「相続財産管理人」の選任申立てをしましょう。

本記事では、相続放棄を成功させるため必ず知っておきたいポイントとともに、もらい受ける人のいなくなった遺産がどのようなプロセスで国のものになるのか紹介します。

目次

1. 相続放棄とは

相続放棄とは、家庭裁判所の許可を得て「相続人の地位」を手放す手続きです。

典型的な手続きの活用例として、亡くなった人がほとんど有益な資産を残しておらず、むしろ相続人の負担になる財産(債務や損害賠償義務など)を残しているようなケースが挙げられます。

1-1 相続人全員で放棄しなければならない理由

上記のように「負の遺産」から逃れる目的で相続放棄する時は、基本的に相続人全員で揃って手続きしなければなりません。

誤解されることが多いのですが、相続放棄とは、遺産を消滅させたり国庫に帰属させたりするような手続きではなく、単に管轄裁判所に申し立てた人の相続権をなくす手続きです。

つまり、相続放棄した人が本来得るはずだった遺産の取得分は、債務などのマイナス分ごと放棄しなかった相続人へと移ってしまうのです。

「亡くなった人が多額の借金をしている」「生前税金を納めていなかった」などの事情に気付いた時は、すぐ相続権のある家族全員に知らせ、全員揃って相続放棄する準備を始めましょう。

1-2 相続放棄の期限

相続放棄する時の手続きでは、もう1つ注意点があります。それは「相続開始から3か月以内」の期限が設けられている点です(民法第915条)。

この期限内に手続きできなかった場合、法的に遺産を取得したことになり、亡くなった人が遺した債務や損害賠償義務なども負うことになります(=単純承認)。

相続放棄の期限は、死亡届やお葬式のスケジュールに配慮して決められたものですが、決して十分な期間だとは言えません。

特に家族揃って手続きする場合は、それぞれについて戸籍謄本などの必要書類を集めるのに、思いがけず時間がかかります。

スムーズに手続きをこなせるよう、この後解説する全体の流れを理解しておきましょう。

2. 全員で相続放棄をする時の手続きの流れ

相続人全員で遺産を放棄する時は、それぞれの必要書類を集めて「亡くなった人の最後の住所地を管轄する家庭裁判所」に提出します。

遺産の放棄が許可された時に家裁から届く「相続放棄申述受理通知書」は、手続き完了の証明書類を交付してもらう際に必要になるため、大切に保管しておきましょう。以降、全員で相続放棄するときの手続きの流れを合計4ステップで解説します。

STEP1. 全員で遺産を放棄するべきか話し合う

まずは遺産をもらい受けるデメリット(多額の借金など)に気付いた人から連絡し、全員で相続放棄したほうがいいのか話し合いましょう。

STEP2. 家庭裁判所で「相続放棄の申述」をする

必要書類と予納金(裁判所に納める費用)を準備し、管轄裁判所に郵送するか、直接窓口を訪ねて提出します。

相続放棄の申述は相続人1人につき1件として扱われますが、郵送で手続きする場合、代表者が全員分の書類を1通にまとめて送付しても構いません。

STEP3. 送られてきた照会書に各自回答する

相続放棄の申述に関する書類が受理されると、2週間程度で各相続人の住所に「照会書」が送られてきます。

内容は、相続放棄についての理解度を確認するための質問用紙です。それぞれ回答を記入し、管轄の家庭裁判所に返送しましょう。

STEP4.「相続放棄申述受理通知書」を受け取る

返送した照会書の内容に問題がなければ、相続放棄の許可が下ります。

この段階で、相続人として手続きしたそれぞれの家族の元に、事件番号(裁判所で手続きを扱うための通し番号)が書かれた「相続放棄申述受理通知書」が送付されます。

相続放棄に必要なもの

全員で相続放棄する時の必要書類は、下記表で説明する一式です。相続放棄申述書は、「法廷代理人」(未成年者なら保護者、認知症などを患って後見が開始されている人については後見人)を含めて記入しなければなりません。

法定代理人自身も相続放棄する場合、相続手続きから利益を受ける立場にない人を「特別代理人」にして、代わりに記入してもらう必要があります。

【表】全員で相続放棄する時の必要書類

| 相続放棄申述書 | 相続人1人につき1枚用意し、各自「申述人」の欄に自分の情報を書いて他の欄を埋める |

| 遺産の状況が分かる書類 | 預金通帳、不動産の登記事項証明書+固定資産税評価証明書、保険証券など |

| 死亡を証明できる書類 | 亡くなった人の「住民票の除票」または「戸籍附票」 |

| 相続関係が分かる書類 | 被相続人の出生から死亡までの連続した戸籍謄本全て+相続人全員分の現在の戸籍謄本 |

以上の他には、予納金(裁判所に納める手続き費用)も必要です。その内訳は下記の通りです。

- 申立手数料: 800円(金額分の収入印紙を購入して申立書に貼り付け)

- 連絡用郵便切手: ~1,500円程度(管轄裁判所による)

- 官報公告料: 4.230円

何人かで揃って相続放棄しようとすると、「一部の人の対応が遅れた」「特別代理人になってくれる人が見つからない」などの理由で、なかなかスケジュール通りに進まないことがあります。

また、必要書類の1つである戸籍謄本は、本籍地役場でしか取得できません。いつでも手続き対応のため時間を確保できるような人がいないと、準備している間に手続き期限を超えてしまう恐れがあります。

手続きが必要になった場合は、自分達だけでやり遂げることにこだわらず、なるべく弁護士や司法書士などの専門士業に任せることをおすすめします。

3. 相続放棄しても受け取れる財産

相続放棄するにも関わらず「債権者に返済する」などの処分行為をしてしまうと、遺産をもらい受けたものとみなされてしまう点は要注意です。

ただし、下記のような財産は、受け取って相続人の判断で処分しても構いません。

3-1 葬儀費用

葬儀費用に関しては、常識的な金額であれば遺産から持ち出しても構いません(東京地裁昭和11年9月21日控訴審判決など)。

どの程度の額なら常識的だと言えるかはケースバイケースです。会葬者の飲食代などが高額に及んでしまう場合は、弁護士や司法書士などの判例に詳しい専門士業に相談しましょう。

3-2 死亡保険金や共済金

亡くなった人が掛金を支払っていた死亡保険金や共済金、あるいは死亡退職金などは「受取人名義の財産」です。

つまり、相続放棄しても、保険会社や勤務先から支払われる給付金は自由に受け取れます。

ただし、税法上は「みなし相続財産」として扱われるため、非課税枠(法定相続人1人につき500万円)を超える部分は相続税申告しなければならない点に注意しましょう。

4. 相続財産管理人とは

最も重要なのは、相続人全員が放棄したからといって「以降はまったく遺産に関与せずに済む」というわけではない点です。

もらい手のない遺産がどこに帰属するのか決まるまでは、もともと相続人だった人が自分の財産と同一の注意を払って管理する義務を負います(民法第918条1項)。

上記の管理義務を、放棄した相続人に代わって担うのが「相続財産管理人」です。

管理人が選任された場合、単に遺産を適切に維持するだけでなく、プラスの財産がある場合は債務の清算や特別縁故者(内縁の妻や生前入居していた施設の運営者など)への分配にあてるなどを行います。

4-1 相続財産管理人をつけるための条件

相続財産管理人を置くには、相続放棄の手続きとは別に、同じ「亡くなった人の最後の住所地を管轄する家庭裁判所」で申立てしなければなりません。なお、選任の申立人になれるのは、下記いずれかにあたる人です。

- 検察官

- 利害関係人(相続放棄した人、債権者、遺言で贈与された人、内縁の妻などの特別縁故者など)

4-2 相続財産管理人の選任申立に必要なもの

相続財産管理人の選任申立では、下記表の書類一式が必要です。

ほとんどは相続放棄の手続きと共通するため、あらかじめ相続人を代表する人が2通ずつ用意しておくとスムーズです。

また家庭裁判所によっては「遺産を放棄するときに提出した書類はあらためて用意しなくてもいい」と判断してくれる場合があるため、事前に裁判所窓口に確認しておくことをおすすめします。

【表】相続財産管理人の選任申立の必要書類

| 家事審判申立書 | 申立ての趣旨に「相続財産管理人の選任審判」、理由欄に管理人が必要になった経緯をそれぞれ記入 |

| 遺産の状況が分かる書類 | 預金通帳、不動産の登記事項証明書+固定資産税評価証明書、保険証券など |

| 死亡が証明できる書類 | 亡くなった人の「住民票の除票」または「戸籍附票」 |

| 相続関係が分かる書類 | 被相続人の出生から死亡までの連続した戸籍謄本全て+法定相続人全員の現在の戸籍謄本 |

| 申立人の利害関係を証明できる書類 | 現在の戸籍謄本、金銭貸借契約書、同居が分かる住民票など |

書類以外には、遺産を放棄する時と同じく、所定の予納金が必要です。相続財産管理人の選任申立での費用内訳は下記の通りです。

- 申立手数料: 800円(金額分の収入印紙を購入して申立書に貼り付け)

- 連絡用郵便切手: ~1,500円程度(管轄裁判所による)

- 官報公告料: 4,230円

4-3 相続財産管理人がつかないケース

先で紹介した通り、相続財産管理人は申立てがないと選任されません。

通常は、相続放棄した人が手続きしなかったとしても、債権者など「遺産から利益を得られる立場にある人」が分配を得る目的で選任申立をします。

ただし、下記の一例のように有益な財産がまったくないケースでは、誰からも申立てがなく管理人がつかないまま放置されがちです。

- 借金ばかりでプラスの財産がない

- プラスの財産はあるものの、換価処分に多額の費用がかかる(買い手のつかない不動産など)

以上のように、待っていても相続財産管理人がつく見込みのないケースでは、もともと相続人だった人が率先して申立てしなければなりません。

たとえわずかでも「財産」と呼べるものがあれば、管理人がつくまで元相続人が適切に維持する義務を負うからです。

特に、買い手のつかない放棄した遺産に不動産や山林が含まれていると、維持するための費用や手間が重い負担になります。

かといって、維持に必要なメンテナンス等を一切せずに荒れるがままにすると、いずれ立木が倒れるなどして近隣にも荒廃の影響が及び、管理義務への違反を問われて損害賠償請求される羽目になります。

家族全員で遺産の放棄を決めた時は、相続財産管理人の選任申立も同時にするつもりで手続き準備しましょう。

5. 全員が相続放棄をしたら財産はどうなるのか

では、全員が放棄して相続財産管理人がついた遺産は、その後どうなるでしょうか。

もちろん、いつまでも所有者がないまま管理を継続するわけにはいかないため、下記の流れで「相続人不存在の確定」と「利害関係者への分配」が進められ、プラスの財産が残った時に国のものとなります。

5-1 遺産が国庫に帰属するまでの流れ

- 相続放棄

- 相続財産管理人の選任

- 相続人捜索の公告

- 相続人不存在の確定

- 債権者への分配(債務の清算)

- 特別縁故者(内縁の配偶者など)への分与

- 相続財産管理人の報酬付与の申立て

- 国庫帰属

6. 資産より負債が多かった場合はどうなる?

相続財産管理人が必要な手続きをする中で、プラスの資産より債務の方が多く、債務を清算しきれない場合があります。

この場合、清算しきれなかった部分を支払う必要はありません。すでに相続放棄している以上、返済する義務は法的に存在しないからです。

同時に、亡くなった人が債務を負った相手方は、分配を受けられなかった部分の債権を放棄することになります。

亡くなった人が個人間で金銭を借りていたケースでは、分配されなかった部分の債権について「なんとか返済してほしい」と相続人に求める場合があります。

もしもの場合は、返済に応じないよう相続人全員で申し合わせた上で、法律トラブルの専門家である弁護士に相談しましょう。

7. まとめ

特定の人が相続放棄した場合、その遺産の取得分は他の相続人に移ります。

多額の借金が遺されているケースなど、明らかに遺産をもらい受けるべきでないケースでは、必ず相続人全員で揃って放棄しましょう。

こうして取得者のいなくなった財産は、管理義務だけがもともと相続人だった人に残されます。

債権者などの利害関係人がやってくれるとは限らないため、放棄の手続きとセットで「相続財産管理人の選任申立」を行い、遺産が適切に維持・処分されるようにしておきましょう。

円満に相続放棄するためのポイントとして、死亡保険金や葬儀費用は自由に処分してもよい点や、負債がプラスの財産を上回っていても放棄した人は返済義務を負わない点を知っておけば安心です。

不安があれば弁護士や司法書士に相談し、なるべくなら手続きも任せることをおすすめします。

遠藤秋乃

遠藤秋乃大学卒業後、メガバンクの融資部門での勤務2年を経て不動産会社へ転職。転職後、2015年に司法書士資格・2016年に行政書士資格を取得。知識を活かして相続準備に悩む顧客の相談に200件以上対応し、2017年に退社後フリーライターへ転身。