皆さんは「確定申告」というと真っ先に所得税のことを思い浮かべるかもしれませんが、相続税の申告や納付も「確定申告」の一種となります。

ここでは、相続税の計算方法や申告手順に加え、準確定申告が必要なケースを解説します。

また、相続をした場合に相続税だけではなく所得税の確定申告が必要なこともあります。その場合についても説明します。

目次

相続税の確定申告とは?

相続税の申告・納税は、相続により取得した財産が基礎控除額を超える場合に必要となります。基礎控除額の範囲内であれば申告も納税も必要ありません。

基礎控除額とは、

で計算します。

法定相続人とは、民法に定められた相続人のことで、被相続人の配偶者は常に相続人となり、配偶者以外の人は、次の順で配偶者と共に相続人になります。

第1順位: 被相続人の子ども

第2順位: 被相続人の直系尊属(父母や祖父母など)

第3順位: 被相続人の兄弟姉妹

相続人は、通常、被相続人が死亡した日の翌日から10か月以内に、被相続人の住所地の所轄税務署に相続税の確定申告・納税する必要があります。

※参考: 「国税庁」サイト内ページ「相続人の範囲と法定相続分」

遺産を相続したら「所得税」ではなく「相続税」が掛かる

遺産を相続した場合、一時的な収入があったので所得税の確定申告が必要なのかと思いますが、所得税の申告でなく、まずは「相続」した財産に対して課される税金である相続税について考えます。

そして、その自分の財産となったものを誰かに売却した場合は、「相続」の次に「売却」について、相続税、所得税の順番で考えていきます。

したがって、まず、相続が発生した時点で考えなければならない税金は、相続税です。

遺産相続をした際に「所得税」の確定申告が必要となるケースは?

遺産相続の後、所得税の申告を要する場合はいくつか考えられます。それらについて見ていきましょう。

相続した土地や建物を売却した

相続した財産が土地や建物などの不動産であった場合は、相続税を納付した後に、不動産を利用せず第三者に売却することはよくあります。

相続した不動産を利用せずそのままにしておいても、維持費や固定資産税などがかかってくるため、売却によって不動産を手放し、一時収入を得るケースです。

この場合は、「不動産の売却」により「譲渡所得」を得たことになりますので、譲渡所得税の申告・納付が必要です。

また、この場合には、一定の条件のもと「相続財産を譲渡した場合の取得費の特例」を受けることができますので、先に支払った相続税の一部を譲渡所得税から差し引くことができます。

参考: 「国税庁」サイト内ページ「相続財産を譲渡した場合の取得費の特例」

賃貸アパートや駐車場など収入となる遺産を相続した

賃貸アパートや月極駐車場など、いわゆる「収益物件」といわれる不動産を相続したときはどうなるでしょうか。

相続税の対象となるのは、賃貸アパートや駐車場等の資産です。月々の賃貸収入ではありません。

したがって、対象となるアパートや駐車場を「賃貸している状態で」相続税の評価をし、相続税について検討した後、不動産の賃貸に関しては、状況により不動産所得や雑所得などとして所得税が課税されます。

不動産所得の場合には、青色申告者としての地位までは相続できませんので、相続開始から4か月以内に青色申告承認申請書を提出しておきます。

遺産を現金化した場合

換価分割とは、被相続人の財産を現金化して相続人で分ける方法をいいます。

相続人の一人が遺産である不動産や株を売却し、その売れたお金を他の相続人と分割して相続する場合は譲渡所得税、相続税の順で考える必要があります。

また、相続人が遺産でもらった宝石や美術品などを個々に売却して現金化した場合には、1組もしくは1個の価額が30万円を超えるもののときに譲渡所得税がかかります。

なお、土地建物や株式等以外の資産を売ったときの譲渡所得は、給与所得や事業所得など他の所得と合わせて総合課税の対象となります。

遺産を寄付した場合

相続人が相続した遺産の寄付をした場合、一定の要件にあてはまる寄付(贈与)であれば、その寄付をした財産については、相続税が非課税となります。

一定の要件とは、国もしくは地方公共団体、特定の公益社団法人等又は認定特定非営利活動法人に対し、相続税の申告期限までに贈与した場合です。

そして、相続税の申告とは別に、所得税の確定申告において非課税となる国等への寄付の旨を記載し、領収証を添えれば寄附金控除が適用されますので、所得税や住民税も節税できます。

なお、被相続人の遺言などで被相続人が国等へ遺産を「遺贈」したことにより、被相続人の遺産が基礎控除額以下となった場合には、相続の申告は不要となります。

※参考: 「国税庁」サイト内ページ「国等に対して相続財産を贈与した場合の相続税の非課税等」

生命保険の支払人と受取人が同一の場合

遺産に生命保険金がある場合は非課税限度額として、「500万円×法定相続人の数」が適用でき、相続税の課税価格を減らすことができます。

しかしながら、生命保険金については注意が必要です。保険料の支払い方や契約者によって、所得税の対象となる場合があるからです。

例えば、下図(1)では、被相続人が被保険者となっていた生命保険であっても、保険料の支払い人と保険金受取人が同一人物の場合は、所得税の対象となります。

また、(2)のように、被相続人の死亡により生命保険金を取得することになった場合でも、保険料の負担者が他の相続人であれば、他の相続人からの贈与となってしまいます。保険料の支払人に要注意です。

| 税金の種類 | 被保険者 | 保険料の支払人 | 保険金受取人 | |

| (1) | 所得税 | 被相続人 | 相続人A | 相続人A |

| (2) | 贈与税 | 被相続人 | 他の相続人など | 相続人A |

| (3) | 相続税 | 被相続人 | 被相続人 | 相続人A |

※参考: 「国税庁」サイト内ページ「死亡保険金を受け取ったとき」

準確定申告とは?

個人事業主などは、 毎年、所得税の確定申告をしなければなりませんが、個人事業主が年の中途で亡くなった場合には、家族などが亡くなった人に代わってその年の1月1日から亡くなった日までの所得を計算し、確定申告の手続きをしなければなりません。

これを「準確定申告」といいます。

準確定申告が必要なケース

準確定申告が必要な場合とは、亡くなった人が確定申告をする必要があった場合のみです。

亡くなった人全員に準確定申告が必要という訳ではなく、給与所得や事業所得などの所得が20万円以上あった場合等一定以上の所得があった場合のみです。

亡くなった人が会社の従業員であったときは、相続人に対して会社から「給与所得の源泉徴収票」が交付されます。高額な医療費を支払っていた場合は、準確定申告をすることで還付を受けられる可能性があります。

準確定申告・納付は、相続の開始があったことを知った日の翌日から4か月以内に行います。

準確定申告が不要なケース

亡くなった人の年金収入が400万円以下で、かつ、年金以外のその年の1月1日から亡くなった日までの所得が20万円以下である場合には準確定申告は不要です。

なお、還付がある場合には準確定申告にて還付請求をすることができます。

相続税の確定申告の手続き方法

「確定申告」と聞くと、年が明けるとあわただしく準備するというイメージの強い「所得税の確定申告」だけを捉えがちですが、確定申告とは「納税者が納税額を確定させ、申告手続きをすること」なのです。

したがって、個人だけでなく法人にも、所得税だけでなく法人税や相続税にも、もちろん確定申告はあります。

相続税は、冒頭でも触れたように「相続により取得した財産が基礎控除額を超える場合に」発生し、相続税の計算手続きは少し複雑です。

もともと相続税の考え方には、人が死亡した場合にその遺産に課税する「遺産税」という考え方があり、英米で採用されています。

これに対し、人が相続によって取得した財産に課税する「遺産取得税」という考え方があり、ヨーロッパ大陸などで採用されています。

わが国は明治時代に相続税を採用した時点では遺産税を、第二次世界大戦後は遺産取得税を採用し、現行の相続税はこの2つの考え方を折衷した「法定相続分課税方式」という方式を採用しているため、やや複雑なしくみとなっていると言えます。

納付すべき相続税額の決定までの流れは次の通りです。

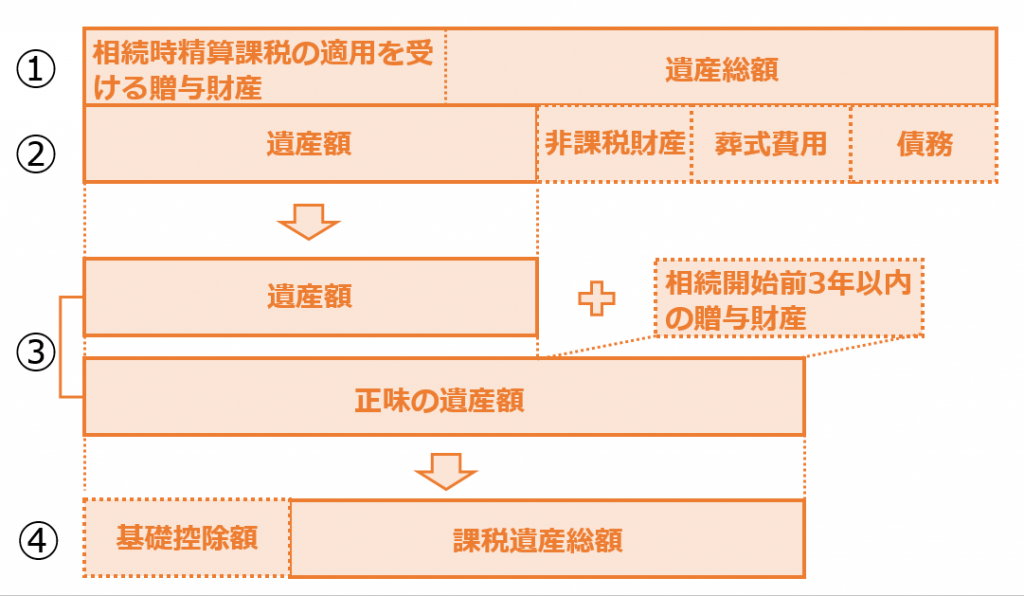

(1)課税遺産総額の計算

① 遺産総額と相続時精算課税の適用を受ける財産の価額を合計します。

② ①から被相続人の債務や葬式費用、非課税財産を差し引きます。

③ ②に相続開始前3年以内の贈与財産を加えて、正味の遺産額を求めます。

④ ③から基礎控除額を差し引いて、課税遺産総額を算出します。

課税遺産総額の計算

※参考: 「国税庁」サイト内ページ「財産を相続したとき」

(2)相続税の計算

⑤ ④で求めた課税遺産総額を「法定相続分どおりに」取得したものと仮定して、それに相続税率を掛けて各法定相続人別に税額を計算します。

⑥ ⑤の税額を合計したものが相続税の総額となります。

⑦ ⑥の相続税の総額を実際に相続人等が取得した遺産額の割合に応じて按分します。

⑧ ⑦で求めたそれぞれの相続人等の税額から、税額控除を差し引いて相続税の納付額を求めます(税額控除の例: 配偶者の税額軽減、未成年者控除、障害者控除など)。

相続税の確定申告の流れ

相続税の納付期限は申告期限と同じで、相続の開始を知った日の翌日から10か月後です。

相続税については、提出すべき申告書の枚数や添付資料が多いため、いきなり税務署に行って手続きを済ませることは難しいと言えます。

事前に申告書や添付書類についてよく確認し、必ず控えを作成して、控えには受付印をもらっておきましょう。

相続税の申告書は相続人全員で1つの申告書に連署、押印をして提出することになっていますが、必ずしも相続人全員が一緒に確定申告しなければならないことはありません。

各相続人が別々に税理士に依頼し、申告・納付することも可能ですが、同じはずの被相続人の財産がそれぞれで異なっている場合には後日対応しなければなりません。

相続税には、延納(分割)や物納(相続財産の現物で支払う)もありますが、多くの場合は現金での納付です。現金に納付書(領収済通知書)を添えて金融機関や税務署で納付します。領収証書は必ず保管しておきましょう。

なお、相続税の電子申告については最近開始されました。

※参考: 「国税庁」サイト内ページ「現金に納付書を添えて納付(金融機関又は税務署の窓口)」「相続税申告の e-Tax」

相続税の確定申告までに揃えておきたいもの

相続税の申告までに揃えておくべきものとしては、実に多種多様なものがあります。相続税は財産の状態や相続人の状況、さらには適用する制度・控除によって必要な書類も異なりますから注意が必要です。

税理士に依頼する場合などは確認しながら進めますが、書類が事前にある程度揃っていれば手続きがスムーズにいきます。

相続人全員にかかるもの

- 被相続人の戸籍謄本等又は法定相続情報一覧図

- すべての相続人の戸籍謄本(相続開始から10日を経過した以後のもの)

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書 など

財産によって必要となるもの

- 不動産の登記簿謄本、土地等の評価証明書

- 固定資産税課税明細書

- 公図、地積測量図、路線価図 など

- 賃貸借契約書

- 銀行等の残高証明書、証券会社の残高証明書

- 配当金の支払通知書

- 生命保険金支払通知書

- 借入金残高証明書 など

特例の適用を受ける場合に必要となるもの

- 申告期限後3年以内の分割見込書(未分割のまま申告する場合)

- 住民票の写し、戸籍の附票の写し

- その他特例の適用要件を確認する書類 など

相続の形態は百人百様です。相続人が多い場合には、相続開始から10か月後の申告期限までに準備が整わないこともありますが、極力、延滞税などが出ないようにしたいものですね。

執筆者プロフィール

岡 和恵

岡 和恵

税理士。大学卒業後、2年間の教職を経て専業主婦7年。その後、システム会社に転職。システム開発部門と経理部門を経験する中で、税理士資格とフィナンシャルプランナー資格(AFP)を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。