「養子縁組」は人為的に親子関係を創り出す制度ですが、この養子縁組と相続の関係について、気になる人も少なくないのではないでしょうか。

ここでは、普通養子縁組や特別養子縁組と相続手続きにおける関係性について解説します。

目次

1. 養子縁組とはなにか

養子縁組とは、人為的に親子関係を創り出す制度です。

養親になる者と養子になる者との間で合意がなされ、その届出が受理されることで養子縁組が成立します。養子縁組が成立すると、養親と養子との間で法律上の親子としての権利義務が発生します。

なお、養子縁組には「普通養子縁組」の他に「特別養子縁組」があります。

1-1 普通養子縁組

「普通養子縁組」とは、養親になる者と養子になる者との間で合意がなされ、それに基づく届出が受理されることで成立します。「普通養子縁組」をするためには要件がいくつかありますが、それは次の通りです。

- 養親となる者は、20歳以上でなければならない。

- 養子は養親より年下でなければならない。

- 養子は養親の尊属であってはならない。

「尊属」とは、父母、祖父祖母、曾祖父曾祖母など、自分より上の世代の血族のことをいいます。

例えば、甥や姪は、自分の伯父や叔母がたとえ自分より年下であっても、その者を養子とすることはできません。叔父や叔母は尊属にあたるからです(尊属養子の禁止)。

1-2 特別養子縁組

「特別養子縁組」とは、縁組成立の日から実親と子供との親子関係を消滅させ、養親と子供との間に実親子と同様の親子関係を形成させる制度です。

普通養子縁組は縁組後も養子と実親との親子関係は存続しますが、特別養子縁組では、縁組後は養子と実親との親子関係は消滅し、養子と養親との親子関係だけが存続します。

なお、特別養子縁組は家庭裁判所に対して申立てを行い、審判が下りることで成立します。

特別養子縁組を行う際の要件は、普通養子縁組に比べると厳格です。以下、その要件を見てみましょう。

(1)養子になる者の要件

①養子となる者は、家庭裁判所への申し立ての当時において、15歳未満でなくてはならない。

ただし、15歳に達する前から養親となる者により看護されている場合や、15歳に達するまでに家庭裁判所に特別養子縁組の申し立てができなかったことにやむを得ない事由がある場合は、15歳以上であっても養子とすることができます。

ただし、養子とする者が15歳以上の場合には、その者本人の同意を得なければなりません。

なお、以上の事由がある場合においても、特別養子縁組が成立するまでに18歳に達してしまった場合は、特別養子縁組による養子となることはできません。

(2)特別養親の要件

②養親となる者は、配偶者のある者でなければならない。

③養親となる夫婦は、原則として共に養親にならなければならない(夫婦共同縁組の原則)。

④25歳未満の者は、養親となることはできない。ただし、養親となる夫婦の一方が25歳以上である場合は、他方が20歳以上であれば養親となることができる。

(3)父母の同意

⓹特別養子縁組の成立には、養子となる者の実父母の同意がなければならない。

ただし、実父母がその意思を表示できない場合や、実父母による虐待、悪意の遺棄、その他養子となる者の利益を著しく害する事由がある場合には、実父母の同意を要しない。

特別養子縁組は、実の親子関係を終了させることになる制度であるため、以上のような厳格な要件が設けられました。

また、単なる届出では成立せず、家庭裁判所に対して申し立てを行い家庭裁判所による慎重な判断を得た上で、その成立が認められることになるのです。

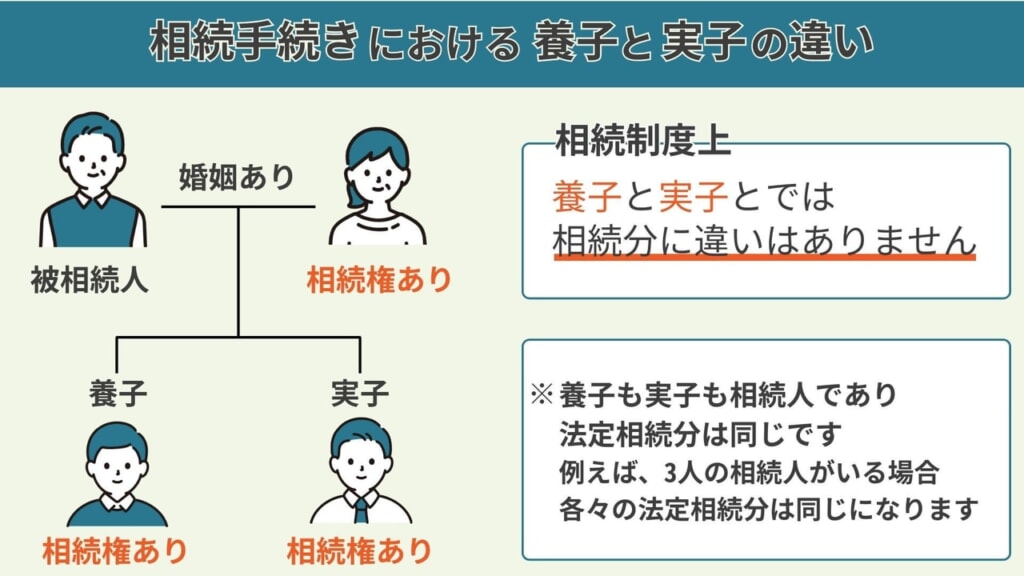

2. 相続手続きにおける養子と実子の違い

相続が発生した時、被相続人に養子と実子がいた場合には、取得する相続分に差はあるのでしょうか。

相続制度上、養子と実子とでは相続分に違いはありません。養子も実子もともに第一順位の相続人であり、取得する法定相続分は対等です。

例えば、被相続人の相続人が実子A、実子B、養子Cの3人であった場合、それぞれの法定相続分は各3分の1ずつとなります。

なお、配偶者や、子供や孫などの直系卑属、または親などの直系卑属には、法律で最低限度の相続取得分が定められております。これを「遺留分」と言います。

つまり「遺留分」は、被相続人の遺言書によっても侵すことができない、相続人に保障された最低限度の相続取得分というわけです。

例えば被相続人が遺言書を作成し第三者に相続財産の全てを遺贈したとしても、配偶者や直系卑属、直系尊属などの相続人は「遺留分」の範囲内で、第三者に対しその侵害額の補填を請求することができます。

この「遺留分」に関しては、養子も実子も同じ割合での遺留分が定められています。

例えば被相続人の相続人が配偶者と子供2人(養子1人・実子1人)であった場合、養子、実子ともに、相続財産に対する8分の1(すなわち、法定相続分4分の1の半分の割合)ずつが、遺留分として認められています。

仮に配偶者が居らず相続人が養子1人実子1人のみの場合は、遺留分は各4分の1(法定相続分2分の1の半分の割合)ずつとなります。

3. 普通養子と特別養子の相続の違いとは

3-1 普通養子の相続

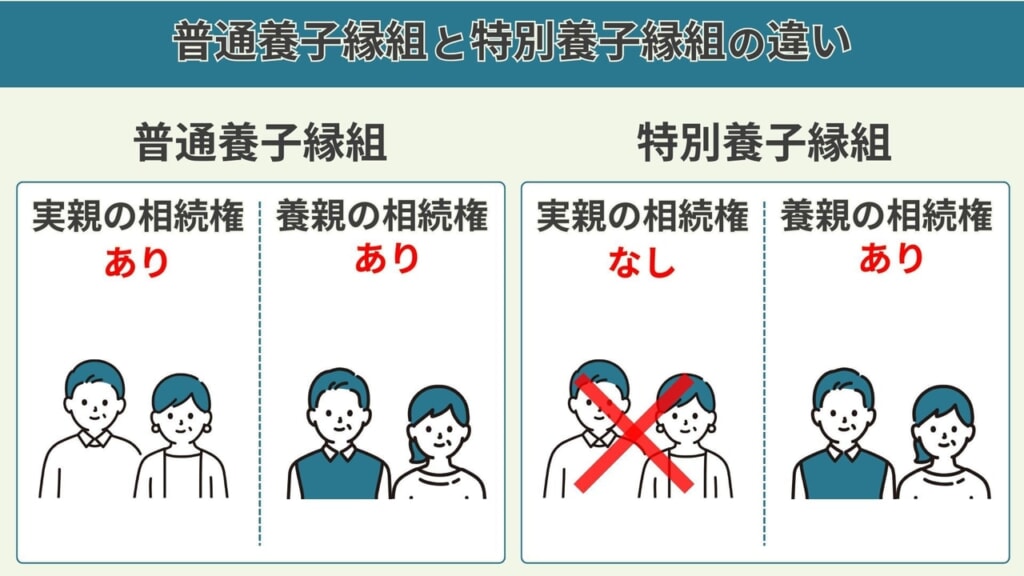

「普通養子縁組」における養子は、養親だけではなく、実親が亡くなった場合も、両方において相続人となります。すなわち、養親が亡くなった場合は養子として、実親が亡くなった場合は実子として相続人となるのです。

「普通養子縁組」における養子は、養親・実親両方の相続に関し、第一順位の相続人となります。

なお、普通養子縁組における養子が亡くなった場合に、その養子に子供や孫などの直系卑属がいない場合は、養子の配偶者と共に、親が相続人となりますが、この親には養親と実親、両方が含まれます。

普通養子縁組においては、養子縁組後も実親と実子との親子関係は存続するため、相続においても養親・実親双方に相続権が発生し得るのです。

3-2 特別養子の相続

「特別養子縁組」における養子は、養親が亡くなった場合は相続人となりますが、実親が亡くなってもその相続人とはなりません。「特別養子縁組」が成立すると、実親と子供との親子関係は終了してしまうからです。

なお、「特別養子縁組」における養子が亡くなった場合、その養子に子供や孫などの直系卑属がいない場合は、養子の配偶者と共に、親が相続人となりますが、この親には養親のみが該当し実親は該当しません。

実親は相続人とはならないのです。「特別養子縁組」が成立し実親と実子の親子関係が終了するため、実親と実子との間で相続権は発生しないのです。

4. 養子縁組の代襲相続

4-1 代襲相続とはなにか

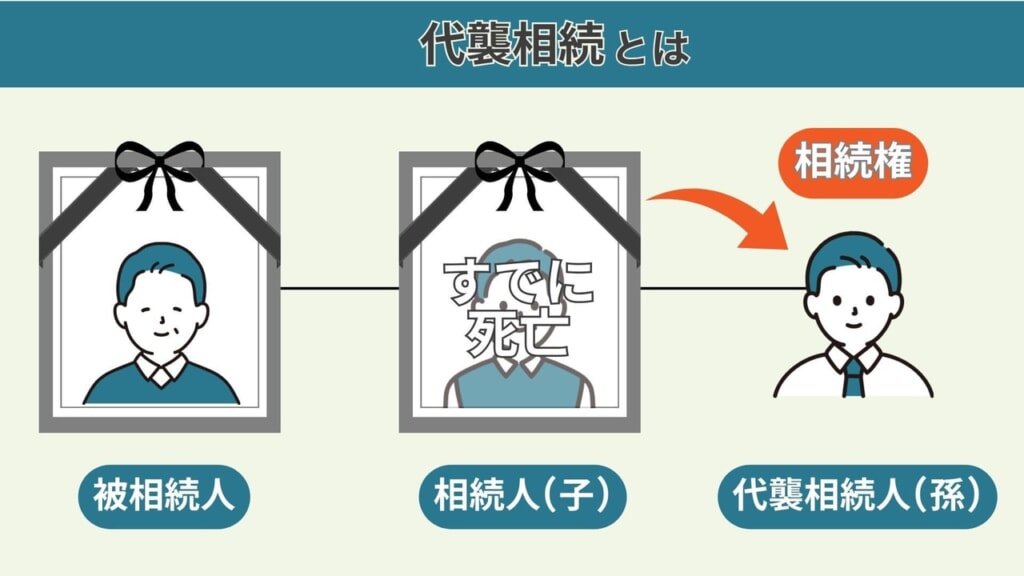

「代襲相続」とは、被相続人の相続が開始した際、その被相続人の相続人となるべき者が、被相続人よりも前に死亡していたとき等に発生するものです。

この「代襲相続」が発生すると、被相続人より前に死亡した者の子などが、死亡した者に代わって相続人となります。

例えば、被相続人Aの子供がB、Bの子供がCであるとき、BがAよりも先に死亡していた場合には、亡きBに代わってCが被相続人Aの相続人となります。Bに代わってCが相続人となることを、代襲相続といいます。

なお代襲相続は、被相続人の「死亡以前」に本来相続人となるべき子等が、以下の3つのうちのどれかに該当した場合に発生します。

- 死亡したとき

- 相続人としての欠格事由(民法891条)に該当したとき

- 廃除(民法892条)により相続権を失ったとき

これ以外の理由、例えば被相続人の子が相続放棄(民法938条)をした場合においては、代襲相続は発生しません。

4-2 養子の子の出生で変わる代襲相続

被相続人の子が、例えば被相続人よりも先に死亡していた場合には、死亡した子の子(被相続人の孫)が、代襲相続によって相続人となり得るわけですが、被相続人の子が「養子」である場合には、ケースによって代襲相続が発生しないことがあります。

すなわち、被相続人の子が「養子」である場合には、その養子の子(被相続人の孫)が「いつ出生したか」により、代襲相続が発生するか否かが決まるのです。

- 養子の子(被相続人の孫)が、養子縁組「後」に生まれた子であれば、代襲相続により相続人になります。

- 養子の子(被相続人の孫)が、養子縁組「前」に生まれた子であれば、代襲相続は発生せず、相続人にはなりません。

養子縁組「前」に生まれていた子は、被相続人との間に親族関係が存在しません。そのため、養子縁組「前」に生まれていた子は、代襲相続人にはなれないのです。この点はくれぐれもご注意ください。

5. 相続税に関するメリットとデメリット

5-1 養子縁組によるメリットとは

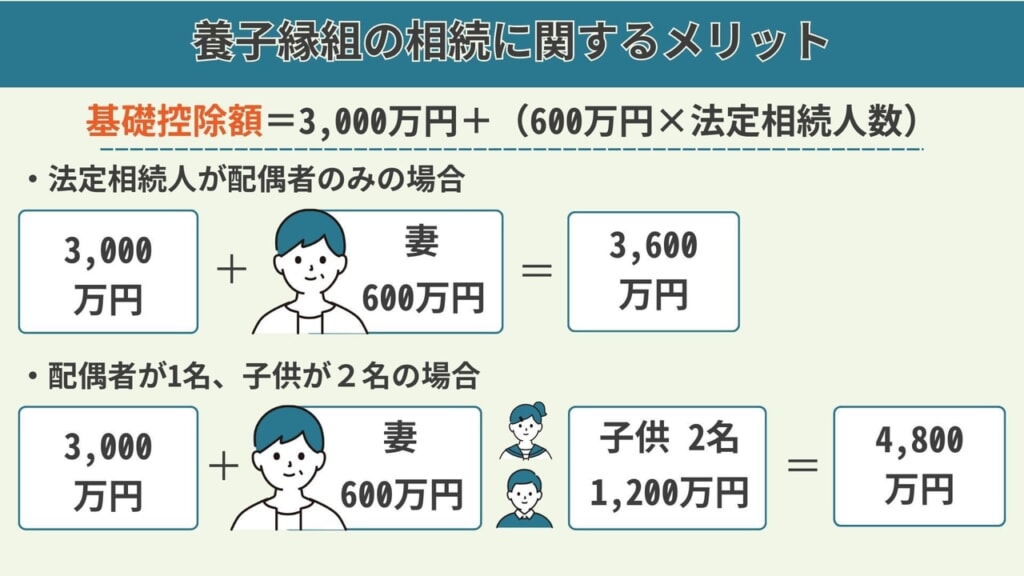

相続税には「基礎控除」というものがあります。ごく簡単に言えば、基礎控除額が多ければ多いほど、納税する相続税は少なくなります。基礎控除額よりも相続財産が少なければ相続税を納める必要はありません。

この基礎控除額は、次のような計算式により算出します。

基礎控除額=3000万円+600万円×法定相続人の数

つまり、法定相続人の人数が多ければ多いほど、基礎控除額は増えることになります。

例えば、法定相続人が配偶者のみの場合には、3000万円+600万円×1=3600万円ですが、配偶者が1名、子供が2名の場合には、3000万円+600万円×3=4800万円となります。

この基礎控除の計算における法定相続人には、養子も含まれます。例えば配偶者のみで子供がいない場合などに養子縁組をすれば、基礎控除額を増やすことができます。養子縁組により法定相続人の人数が増えるからです。

ただし、養子の場合、基礎控除の法定相続人として算入できるのは最大で2名までとされています。養子が3名いたとしても、基礎控除の算定では、2名までしかカウントできません。

また、もしも実子がいる場合には、基礎控除の法定相続人としてカウントできる養子は1名のみです(実子の場合には、制限なく法定相続人としてカウントされます)。

なお、ご注意いただきたいのは、ケースによっては、基礎控除の算定にあたり養子を法定相続人の員数に含めることが税務署で否認される可能性もある、という点です。

相続税の負担を不当に減少させるおそれがあると税務署が判断した場合、税務署から指摘を受けたり、養子を法定相続人の員数に参入せずに基礎控除計算をされたりすることもあるようです。

心配な場合には、税理士等の専門家に確認をしましょう。

なお、死亡退職金や生命保険金に関しても、法定相続人の員数分だけ非課税枠が設けられておりますが、この法定相続人の員数に養子も含まれることになります。

ただし、養子の場合には算入できる員数に制限があるのは基礎控除と同様です。

5-2 養子縁組によるデメリットとは

相続においては、養子と実子とで取得する持分に差がありません。そのため、実子がいる場合に安易に養子縁組をしてしまうと、将来相続が開始されたとき、実子と養子との間で遺産争いが生じてしまう可能性もあります。

実子がいる場合に養子縁組をする際には、実子に対し養子縁組をする必要性等の事情をよく説明し、また実子の意見を聴くなどして、慎重に進めた方が良いのかもしれません。

また、「孫」を養子にした場合においては、相続税が高くなることがあります(孫養子における2割加算の適用)。その結果、養子縁組をしたが節税には繋がらない、ということがあるかもしれません。

養子縁組をする場合には、税務面も考えて慎重に判断すべきかもしれません。税金に関しては、税理士等の専門家にご相談頂ければと思います。

6. 養子縁組すると良いのはどんなときか

事実上は親子のような関係が構築されていながらも、法律上の親子関係が存在しない場合などにおいては、養子縁組を活用すべきでしょう。

例えば、配偶者の連れ子を配偶者と共に養育しているような場合、事実上の親子関係が存在していたとしても、法律上は親子関係が存在しません。そのため相続権も発生しません。

事実上の親子関係が存在している場合に、法的な権利をしっかりと発生させ子の権利を守りたいと考えるときには、養子縁組を考えてみましょう。

6-1 孫に相続させたい場合

孫に財産を相続させるため、孫との間で養子縁組をすることは可能です。しかしこの場合、前に述べた通りかえって税金が高くなってしまうことがあるので要注意です。

なぜなら、孫を養子にすると相続税が2割加算されてしまうことがあるためです。節税効果を狙って行うのであれば、孫との間で養子縁組して財産を相続させることは、あまり効果がないかもしれません。

孫に財産を残したい場合には、むしろ生前贈与の制度を活用した方が税務上有利となることがあるようです。節税を考えての事であれば、税理士等の専門家によく相談をしてみることをお勧めします。

6-2 配偶者の連れ子に相続させたい場合

再婚した場合など配偶者に連れ子がいる場合、養子縁組をしなければその子との間に法律上の親子関係は存在しません。

あなたが連れ子のいる方と結婚した場合に、仮にあなたが亡くなったとき、養子縁組をしていない場合は配偶者の連れ子はあなたの相続人とはならないのです。

配偶者の連れ子にあなたの相続財産を承継させたい場合には、その子との間で養子縁組を行い、法律上の親子関係を創設する必要があります。

なお、配偶者の連れ子にさらに子供がいる場合には注意を要します。例えば配偶者の連れ子がA、その子がBであるとしたとき、あなたがAと養子縁組をすれば、あなたが死亡した時、Aは相続人になります。

しかし、Aと養子縁組をしても、仮にAがあなたよりも先に死亡してしまったときは、あなたが死亡した時、Bはあなたの相続人とはなりません。養子縁組より前に生まれた子であるBは、代襲相続人とはならないからです。

もしもBを相続人としたい場合には、Bとの間でも養子縁組をすることなどを考える必要があります。

なお、養子縁組の後に生まれた子は代襲相続人となりますので、配偶者の連れ子Aと養子縁組をした後、Aに子Bができた場合には、仮にAがあなたよりも先に死亡してしまったときは、Bがあなたの相続人となります。

6-3 子の配偶者に相続させたい場合

子の配偶者は、親が死亡した際の相続人とはなりません。例えば、Aに配偶者B、子C、子の配偶者Dがいた場合、Aが死亡した際の相続人は配偶者Bと子Cであり、Cの配偶者Dは相続人とはなりません。

DがAの介護を献身的に勤めてくれていた場合や事業を手伝っていたとしても、Dは相続人とはならないのです。この場合、Dを相続人として財産を承継させたいときには、AはDとの間で養子縁組をすることができます。

もちろん、遺言書によりDに対して遺贈をする方法も考えられますが、遺贈の場合は税金が高くなることもあります。

税金面では養子縁組にした方がよい場合もありますので、この点は税理士等に相談してみて下さい。

なお、改正民法により、相続人以外の親族が被相続人の生前に特別の寄与をした場合には、一定の要件の下で特別寄与料の請求をすることができるとする制度が新設されました(民法1050条)。

ただし、その請求は特別の寄与に応じた額の「金銭請求」に限られ、「相続分」を取得できるわけではありません。

例えば相続財産中の特定不動産を承継させる、といったことはできないのです。また、特別寄与料が認められるのは「無償で療養看護その他の労務を提供した親族」に限られるため、「有償で労務を提供した者」や、「労務ではなく金銭等の財産上の給付をした者」には、特別寄与料は認められません。

なお、特別寄与料の請求は相続人に対して行うことになりますが、特別寄与料の額について請求者と相続人とで協議が整わない場合は、家庭裁判所に対して協議に代わる処分を求めることになります。

家庭裁判所が定める金額は、寄与の時期、寄与の方法や程度、相続財産の額、その他一切の事情を考慮して判断されることになりますが、具体的な額は、今後の裁判例の積み重ねを待たねばなりません。

よって、子の配偶者に対し、確実に一定の相続財産を承継させたいと考える場合には、養子縁組の活用を考えてはいかがでしょうか。

6-4 親戚や知人に相続させたい場合

親戚や知人などに相続財産を承継させたいと考えた場合、遺言書による遺贈という方法も考えられますが、遺贈によると相続税が高くなることがあります。

この場合、親戚や知人との間で養子縁組をすれば、通常の相続による税率が適用されるため、遺贈よりも税金が安くなります。

「孫」を養子にすると相続税の2割加算が適用されてしまうのですが、親戚や知人を養子にしても、この2割加算の適用はありません。税金のことを考えると、養子縁組を活用することを検討しても良いのかもしれません。

ただし、実子がいる場合等には注意を要します。親戚や知人を養子としてしまうことで、実子の相続分が減ってしまい、遺産争いに発展してしまう可能性もあるからです。

他に推定相続人がいる場合に養子縁組を行うときは、自身の死後、相続人間でもめ事が起こらないよう、慎重にお考え頂いた方がいいでしょう。

7. まとめ

普通養子縁組や特別養子縁組と相続の関係を解説しました。相続税節税の観点から、養子縁組の検討をおすすめするケースも紹介しましたが、後々にトラブルにならないよう専門家への相談をした上で養子縁組をするのが良いでしょう。

執筆者プロフィール

山下晋広

山下晋広

司法書士。2000年、司法書士試験合格。2004年、司法書士事務所を開業。所属する東京司法書士会では、調停センター運営委員、広報委員を担当。大学では文学部にて東洋哲学を学び、博物館学芸員を志しつつも、諸事情にて転身。現在、司法書士として研鑽を積む。主な業務は相続手続・不動産登記手続・企業法務・成年後見業務。