親からお金をもらった場合、税金がかかる場合があるのをご存じでしょうか。

家族間の金銭のやり取りなのに、課税対象になるということに違和感を覚える人もいるかもしれません。

ここでは、親子間の贈与と贈与税の関係について解説します。

目次

1. 親子でも贈与税はかかる

贈与税とは個人が他の個人から財産をもらった場合に、もらった側にかかる税金です。例え親子間の贈与であったとしても個人が他の個人から財産をもらえば贈与税がかかるというのが大原則です。

父母や祖父母が子や孫を育てるためにお金を渡したり、金銭的な負担をしたりするのは当たり前であり、それについて贈与税なんてかかるはずはないと思いがちです。

もちろん父母や祖父母が子や孫にお金を渡したからといって、どんな場合であっても贈与税がかかってしまうというわけではありませんが、まずはこの大原則をしっかり頭に入れておいてください。

2. 贈与税は、暦年贈与で節税対策できる

贈与税は、その年の1月1日から12月31日までの間に贈与によりもらった財産の価額の合計額から基礎控除額と呼ばれる110万円を差し引いた残りの金額に対して税率を乗じて計算します。

このような贈与の形態を「暦年贈与」といいます。

暦年贈与には以下の特徴があります。

- 基礎控除額110万円までの贈与であれば贈与税はかからない。

- 親子間や孫への贈与は税率が他の贈与より低く設定されている。

【親子間の贈与税率】

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

【その他の贈与税率】

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 3000万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

親から子への贈与を行うにおいていの大きな目的は、将来、親に相続が発生した場合の相続税の節税対策でしょう。毎年110万円以下で贈与をすることで、時間はかかりますが贈与税を支払うことなく親の財産を子へ移転させることが可能です。

またそれにより親の相続財産が減ることで相続税の節税対策にもなります。1つ注意したいのは、この基礎控除額110万円というのは、財産をもらう側に与えられた金額です。

例えば子が2人いれば110万円×2人=220万円まで無税で親から子への贈与が可能となります。

また、110万円を超えて贈与税を支払ったとしても将来の相続税の節税対策が可能となります。

おおよその相続財産の内容が把握できており、相続があった場合にどの税率が適用されるのかが分かれば、その相続税率より低い贈与税率の範囲内で贈与をすることで、贈与税と相続税のトータルでの節税が可能となります。

参考までに相続税の税率表ものせておきますのでこれを機会に贈与税を支払うことでのスピーディーな贈与も選択肢の1つとしてご検討ください。

【相続税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

3. 親子間の贈与で贈与税がかからないのはこんなとき

例え親子間の贈与でも個人が他の個人から財産をもらえば贈与税がかかるというのが大原則、しかし、親が子を扶養するために金銭的な負担をするのはそれはそれで当然のことです。

よって贈与の内容によっては贈与税をかけないとしている場合がありますのでご紹介いたします。

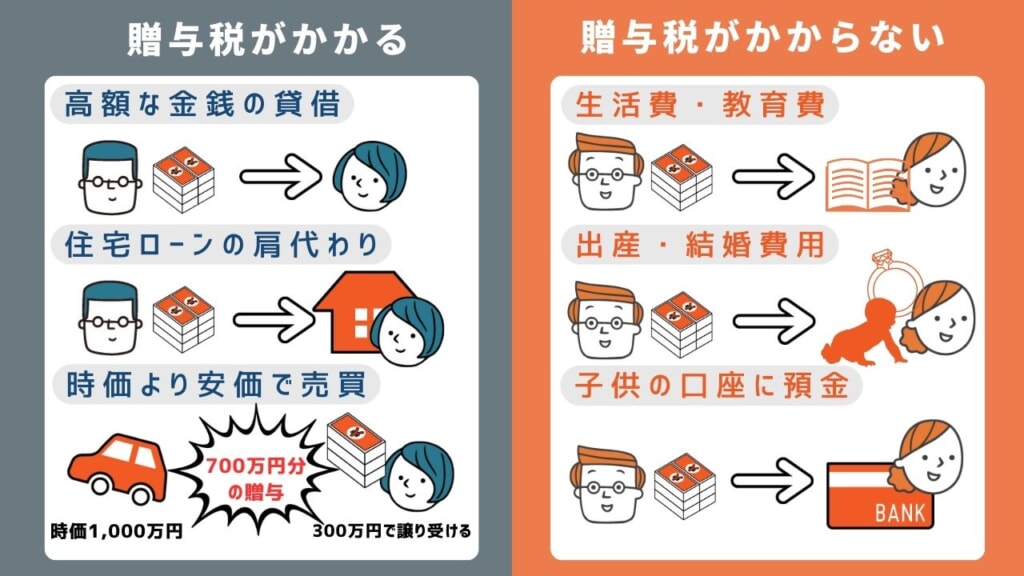

3-1 生活費・教育費として仕送りをする場合

親や祖父母から贈与される生活費や教育費などは、それが必要な金額と考えられる金額であれば贈与税はかかりません。

この場合、金額の多い少ないは問題となりません。遠方の大学に通っているため仕送りがいる場合や、海外に留学する場合、医学部に進学する場合など、多額の贈与となってしまいそうですが必要な金額であればいくらであっても非課税となります。

ただし、必要以上に金銭を贈与した場合には、その必要以上の金額については贈与税の対象となります。

ただし、贈与を受ける子に親を超えるほどの収入がある場合などは贈与税の対象となる可能性があります。

3-2 子供名義の口座に預金をする場合

子が親戚からもらったお年玉を子供名義の銀行口座に預けている場合や、国からもらえる児童手当を将来の教育費に充てるため子供名義の口座に預けている場合もあろうかと思います。

まだ学生の子供の口座を親が管理するのは当然ともいえますので贈与税の対象とはなりません。

また、相続対策として親や祖父母自身の預金を子供名義の口座に移しかえる方もおられます。子供がその事実を知らない場合はこの時点では贈与とはなりませんが、「名義預金」といって例え名義が子供になっていたとしても実質的には親や祖父母の財産として相続税が課されますので注意が必要です。

3-3 出産費用や結婚費用を出す場合

親や祖父母が子や孫の結婚式にかかる費用を負担したり、お祝い金を渡したり、あるいは出産費用を負担した場合でも、実際にかかった費用である場合や、金額的に常識的な範囲内であれば贈与税はかかりません。

3-4 年間110万円以下の贈与の場合

先にも述べましたが、贈与税には「基礎控除額」といわれるものがあり、財産をもらう人1人あたり110万円以内の贈与であれば贈与税はかかりません。なお、110万円以下の贈与であれば親子間に限らず、誰から誰の贈与であったとしても贈与税はかかりません。

3-5 法人経由で渡す場合

例えば親が経営する法人から子へ現金などの財産を贈与した場合ですが、贈与税は個人から財産をもらった場合に課される税金とされていますので贈与税はかかりません。

しかし子は法人からとはいえ財産をもらったのは事実です。この場合、贈与税ではなく所得税が課されます。

4. 親子間の贈与で贈与税がかかるのはこんなとき

親子間の贈与において贈与税がかからないのは、親が子の生活費を負担するなど限られた場合です。親子間の贈与であっても贈与税がかかるのが大原則ですが、具体的にはどんな時に贈与税がかかるのでしょうか。

4-1 年間110万円を超えて贈与した場合

何度か触れましたが、贈与税をかけないとされている基礎控除額は110万円です。子1人に対し110万円を超える財産を贈与した場合にはその超えた金額に対し贈与税がかかります。

ただし、他の贈与と比べて親子間の贈与は税率が低く設定されています。

【親子間の贈与税率】

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円超 |

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

4-2 高額な金銭を貸した場合

親子であっても金銭の貸し借りをすることもあるでしょう。また、子がまとまったお金を必要としている場合で、親がそのお金を贈与してしまえば贈与税がかかるため、貸付金とする場合も考えられます。

子が自分の収入で返せる範囲の貸付金で実際に返済が少しずつでもされているのであれば贈与税はかかりません。

しかし、返済ができないほどの多額の貸付金である場合、返済の実績が長期間ない場合、貸付金の契約書もない場合などは贈与とみなされ贈与税が課される可能性があります。

さらに親が子へ貸付金の返済を免除した場合も、親が子にお金を贈与したことと同じこととなりますので免除した金額に対して贈与税が課されます。

4-3 子が贈与されたお金を使わなかった場合

生活費・教育費として仕送りをしたり、出産費用や結婚費用を出したりするなど通常必要と認められる金額であれば贈与税はかからないと紹介いたしました

しかし、子に十分な収入があるため、これらのお金に手をつけず自分のお金でそれらの費用をまかなった場合には贈与税の対象となります。

税の観点から、親からもらったお金はその目的通り使うのが良いでしょう。

4-4 土地・建物などの不動産を贈与した場合

110万円を超える財産を贈与した場合には贈与税がかかりますが、現金だけが財産ではありません。

自宅を含め土地や建物も財産ですから、贈与した土地や建物の評価額(財産を金額で表した額)が110万円を超えると贈与税がかかります。

また不動産を贈与した場合には贈与税だけでなく、もらった側に不動産取得税がかかりますし登記名義を変更する際の登録免許税がかかります。不動産の贈与は慎重に行いましょう。

4-5 住宅ローンを肩代わりした場合

子が抱える住宅ローンを親が肩代わりして返済した場合には、その返済額は親から子への贈与となります。親が子へ直接お金を渡したわけではありませんが、実質的に渡したのと同じ状況が生まれるため、贈与税がかかります。

住宅ローンに限らず、知人からの借入金など、本来は子が支払うべき金銭を親が肩代わりした場合は全て贈与となります。肩代わりした金額が110万円を超えると贈与税が課されます。

4-6 親子の共有名義不動産を子供名義に変更した場合

通常、不動産の名義が変更される場合とは、

- 売買があった場合

- 相続があった場合

- 贈与があった場合

- 建物の場合は新築された場合

に限られてきます。親子の共有名義をまだ親が生前のうちに子供名義に変更した場合ですが、①の売買の事実がない場合には③の贈与があった場合に限られてしまいます。

名義変更した部分の不動産の評価額が110万円を超えると贈与税が課され、他に不動産取得税や登録免許税もかかってしまいます。

こっそりやればバレないと思いがちですが、不動産の名義を変更すれば法務局に登記され、この登記の情報を税務当局はたえず収集しています。すぐにお尋ね文書が来ると思っておいてよいでしょう。

4-7 時価より安値で売買した場合

財産をタダであげて、その金額が110万円を超えれば贈与税がかかることはもうおわかりいただけるかと思います。しかしタダだけが贈与ではありません。

先ほどの肩代わりにも少し類似しますが、本来は1000万円するものを子にお金が無いから100万円で譲ってあげたとしましょう。100万円は支払ってもらいましたが残りの900万円はタダであげたのと同じです。

本来の価値より著しく低い金額で売買した場合には、本来の価値との差額は贈与として贈与税が課される可能性がありますので注意してください。

5. 贈与税の節税方法

このように、単に財産をタダで渡した場合以外にも贈与税がかかってしまうケースは多くあります。しかし国としても親や祖父母の世代から消費意欲の高い子や孫の世代への財産の移転を促しています。

特に親子間の贈与において特例を設けて税金の負担の軽減が図られています。またこれらを上手く利用すれば目の前の贈与税だけでなく将来的な相続税の節税にもなりますので積極的に活用したいものです。

5-1 相続時精算課税制度

暦年贈与とよばれる110万円を超える財産に贈与税を課す贈与に対し、相続時精算課税制度とよばれる贈与があります。

相続時精算課税を選択した場合には贈与総額が2500万円を超えるまでは贈与税が発生しません。この2500万円を特別控除といいます。贈与総額が2500万円を越えた場合には一律20%の贈与税が課されます。

相続時精算課税における贈与税はあくまで相続税の前払いであり相続時にいずれ精算されるため、贈与財産額の大小にかかわらず20%としています。

ただし、ある贈与者からの贈与について一度相続時精算課税を選択してしまうと、その贈与者からの贈与については暦年贈与に戻ることはできません。

さらに、2500万円までは無税で贈与できますが、その贈与者が亡くなった場合にはその贈与財産は相続財産に加算され相続税の対象となります。

よって無税で贈与といっても節税されているわけではなく、税金の納付を先送りしているだけにすぎません。よって使い方には注意が必要ですが、以下に当てはまる場合であれば一定の効果は得られるでしょう。

- どうしても生前贈与をしておきたい財産がある場合で贈与財産額が大きい場合

- 将来相続税がかからない場合で生前贈与を積極的に行ないたい場合

- 将来値上りが確実に見込まれる財産を贈与する場合

- 生前に財産の取得者をあらかじめ特定して贈与しておきたい場合

5-2 住宅取得資金贈与の非課税特例

通常、1年間に110万円を超える贈与を受けた場合にはその超えた部分に対し贈与税がかかります。

しかし、子や孫が住宅を取得するための資金の贈与であれば年間110万円に加えて、最大3000万円まで贈与税がかからない制度があります。

これを「住宅資金贈与の特例」といいます。

具体的には平成27年1月1日から令和3年12月31日までの間に、父母や祖父母といった直系尊属から、子や孫が居住するための住宅の新築や増築するための資金の贈与で、かつその住宅について一定の用件を満たす場合には最大3000万円までの非課税限度額までは贈与税を非課税とする制度です。

ただし、その贈与を受ける人の合計所得金額が2000万円以下であることや住宅床面積などの要件、また贈与の時期によって非課税枠の金額もことなりますので、要件等の詳細は国税庁のオフィシャルサイト内ページをご参照ください。

5-3 結婚や子育て資金の贈与についての非課税枠

結婚や子育てに必要な資金をその都度、必要な金額を親や祖父母が負担した場合には、その負担額が通常に必要な金額の範囲内であれば非課税となりますが、将来必要となるであろう金額も含めて一括して先に渡しておきたいという場合に使える制度です。

令和3年3月31日までの間に20歳以上50歳未満の方が結婚・子育て資金として使うために、受贈者の祖父母や父母から現金等を取得した場合には1000万円の金額までは贈与税が非課税となります。

子育て資金等をその都度父母や祖父母が負担する場合にはその負担額は非課税となりますが、こちらは一括して事前に教育資金を贈与したい場合に使える制度です。

詳細な要件は国税庁のオフィシャルサイト内ページをご参考頂きたいと思いますが、要件等のポイントを挙げると以下の通りとなります。

- 贈与を受けた現金等を管理する金融機関等と結婚・子育て資金管理契約を結ぶ必要がある

- 非課税となる結婚・子育て資金は婚礼・出産費用等に限るなど一定の制限がある(結婚・子育てに関係のない使途については贈与税の対象)

- 贈与を受けた人が50歳に達し、使い残しの金額があり、110万円をこえた場合には贈与税の対象

5-4 教育資金一括贈与の非課税特例

教育費用は必要な資金をその都度、必要な金額を親や祖父母が負担した場合には、その負担額が通常に必要な金額の範囲内であれば非課税となりますが、教育資金一括贈与の非課税特例は将来必要となるであろう金額も含めて一括して先に渡しておきたいという場合に使える制度です。

特に祖父母から孫へ教育資金として一括して贈与したい場合などに有効でしょう。

令和3年3月31日までの間に30歳未満の方が教育資金として使うために、受贈者の祖父母や父母から現金等を取得した場合には1500万円の金額までは贈与税が非課税となります。

要件等のポイントを挙げると以下の通りとなります。

- 贈与を受けた現金等を管理する金融機関等と教育資金管理契約を結ぶ必要がある

- 非課税となる教育資金は授業料等に限るなど一定の制限がある(教育に関係のない使途については贈与税の対象)

- 贈与を受けた人が30歳に達し、使い残しの金額があり、110円をこえた場合には贈与税の対象

6. まとめ

親子の間であっても、財産をもえらえば贈与税がかかるというのが大原則です。

しかし、年間110万の基礎控除や相続時精算課税制度、教育資金一括贈与の非課税特例といった制度もあるため、これらを上手に活用して世代間の資金移転を計画的に行っていってはいかがでしょうか。

【関連記事】

名義預金の相続税申告書への書き方は?親族の名義預金でも【相続税の対象に?】

理士を探

安井貴生

税理士。税理士法人に所属して活動しており、法人税決算から税務申告・税務調査立会、経営相談まで幅広く業務を行っている。最近は、相続や事業承継案件、M&Aなどの取扱いが増加中。土地や非上場株式などの財産評価を得意とするが、節税ありきではなく相続人全員が納得する相続業務を何よりも重視している。