埋葬費は、社会保険組合に加入していた人が亡くなった際に、埋葬に要した費用を補填するための給付金です。亡くなった人と生計維持関係にない人が、埋葬を執り行った場合に支給されます。

この記事では、健康保険の加入者が亡くなった際の給付金の全容を押さえたうえで、埋葬費に関する要件や手続きについて解説します。

1. 埋葬費とはなにか

埋葬費とは、社会保険組合の被保険者が亡くなった際に支給される給付金です。またこれと類似した名称の「埋葬料」という給付金も存在します。

ここでは、埋葬費を始めとする埋葬にかかる給付金の内容を押さえていきましょう。

1-1 埋葬費

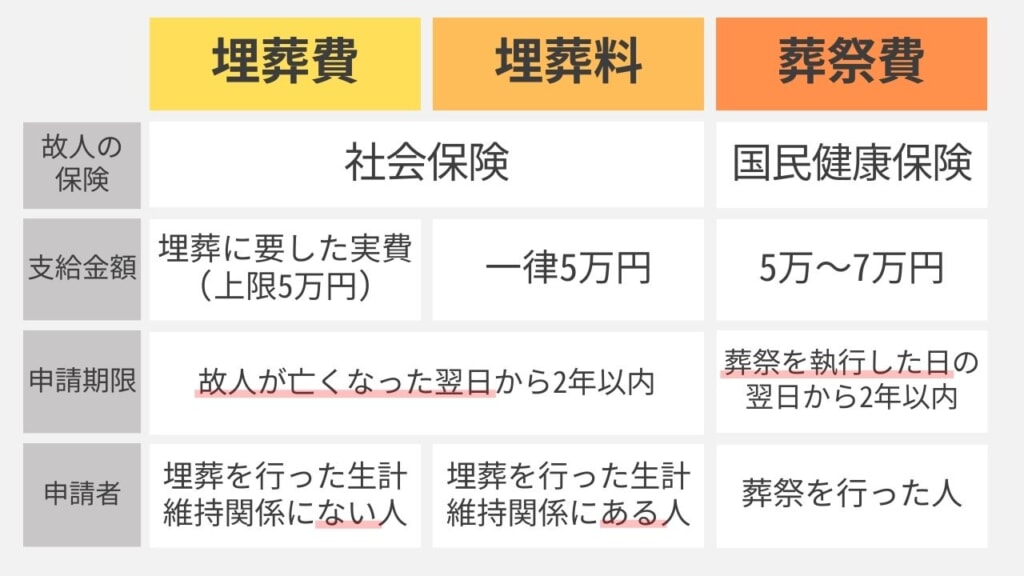

前述の通り、埋葬費とは社会保険組合(協会けんぽ、組合健保、共済組合)に加入していた人(被保険者)が、業務外の事由によって亡くなった際に、埋葬に要した費用を補填するための給付金です。

ただし、亡くなった人の収入によって生計維持されていた人が埋葬を行った場合は「埋葬料」が支給されるので、埋葬費の対象ではありません。

埋葬費は、埋葬料の申請資格者がいない場合に、実際に埋葬を行った人からの申請に応じて支給されます。

支給額は、5万円を上限とした実際に埋葬に要した費用相当分です。申請は、葬祭費は葬式が執り行われた日から2年以内とされており、期限を超えると支給されません。

1-2 埋葬料

埋葬料とは、社会保険組合に加入していた人(被保険者)が亡くなった際に、亡くなった人の収入で生計を維持されていた人が、埋葬を行う場合に支給される給付金です。

この場合の対象は、親族や遺族であることは問われません。

給付金は、5万円です。申請は、故人が亡くなった翌日から2年以内とされています。期限を過ぎると支給されません。

1-3 葬祭費

葬祭費とは、国民健康保険、国民健康保険組合、後期高齢者医療制度の被保険者が亡くなったときに、その葬祭を行った人に支給される給付金です。

葬祭費の給付額は、亡くなった人が加入していた公的医療保険の種類と市区町村ごとに異なります。

それぞれの金額は次のとおりです。

- 国民健康保険に加入: 5万~7万円

- 国民健康保険組合に加入: 5万~10万円程度

- 後期高齢者医療制度に加入: 3万~7万円

葬祭費は、亡くなった人が加入していた公的医療保険の保険者に請求をします。請求する権利は、葬祭を執行した日の翌日から起算して2年間です。この期限を過ぎると支給されません。

【関連記事】給付金に関してより詳しく知りたい方はこちら

コラム>:葬祭費と埋葬料【両方もらえる?】違いや申請方法を紹介!

コラム>:死亡一時金いくらもらえる?厚生年金保険に加入だと死亡一時金もらえない?

1-4 葬祭扶助

葬祭扶助とは、生活保護を受けているなど経済的に困窮し、最低限度の生活を維持できない人に対して、葬儀費用を支給する制度です。

生活保護法の第18条を根拠としています。生活保護受給者が対象ですから、社会保険組合や国民健康保険に加入していないことが前提になります。

葬祭扶助で支給される金額は、葬儀を行うことができる最低限の費用のみです。

僧侶の読経といった一般的な儀式は執り行われず、直葬(ちょくそう)と呼ばれる火葬だけを実施する形の葬儀に要した費用が、支給対象になります。

【関連記事】葬祭扶助・直葬に関する記事はこちら

コラム>:通夜告別式なし「直葬」の費用やメリット・デメリット、近年増加の理由

コラム>:葬祭扶助とは|生活保護受給者等の葬祭扶助の申請方法は?葬祭扶助制度を解説

2. 埋葬費・埋葬料がもらえる条件は?

社会保険組合の被保険者が亡くなった際に支給される埋葬費と埋葬料は、条件に適合しないことで支給されない場合があります。埋葬費や埋葬料がもらえる条件について解説をしていきましょう。

3. 埋葬費・埋葬料、支給対象となる場合

埋葬費や埋葬料が支給されるのは、次の条件に適合した場合です。

3-1 社会保険組合の被保険者が亡くなった場合

埋葬費や埋葬料は、社会保険組合(協会けんぽ、組合健保、共済組合)の被保険者が亡くなった場合に支給対象になります。

3-2 資格喪失後でも可能な場合がある

社会保険の被保険者が退職などの理由で資格を喪失した場合でも、次の要件に該当する場合は支給対象になります。

- 資格喪失後3カ月以内に亡くなったとき

- 資格喪失後の傷病手当または出産手当金の継続給付を受けている間に亡くなったとき

- 上記「2」の給付を受けなくなってから3カ月以内に亡くなったとき

3-3 直葬も対象になる

近年、通夜や葬式を行わず火葬のみを行う直葬という方法が増えてきましたが、葬式を行わない直葬であっても、要件を満たしていれば、支給対象になります。

3-4 相続放棄をしても対象になる

埋葬費は相続財産に該当しないので、相続放棄をしていても支給対象になります。

4. 埋葬費・埋葬料、支給対象とならない場合

次のような場合には、埋葬費や埋葬料の支給対象にはなりません。

4-1 国民健康保険の被保険者が亡くなった場合

国民健康保険、国民健康保険組合、後期高齢者医療制度の被保険者が亡くなっても、支給対象にはなりません。この場合、葬祭費の支給対象になります。

4-2 業務上や通勤途上で亡くなった場合

社会保険の被保険者が業務上や通勤途上で亡くなった場合は、いわゆる労災保険と呼ばれる労働者災害補償保険から支給される葬祭料の対象になり、埋葬費や埋葬料の支給対象にはなりません。

4-3 埋葬を行っていない場合(埋葬費)

埋葬料は死亡の事実が確認できれば支給されますが、埋葬費は実際に埋葬を行った人に支給する制度であるため、埋葬を行った後でなければ支給されません。

4-4 時効後に申請した場合

埋葬料の申請期限は、死亡日の翌日から2年以内です。また埋葬費の申請期限は、埋葬を行った日の翌日から2年以内とされています。

この期限を過ぎてからの申請は、時効によって権利が消滅しているため、申請をしても支給されません。

5. 請求手続き

埋葬費や埋葬料は、申請をしなければ支給されません。どのように申請手続きを進めればいいのか、解説をしていきましょう。

5-1 必要な書類

埋葬料を申請する権利を持つのは、被保険者に生計を維持されていた親族等で、実際に埋葬を行った人です。生計維持関係にない親族等が葬儀を行った場合は、埋葬費が支給されます。

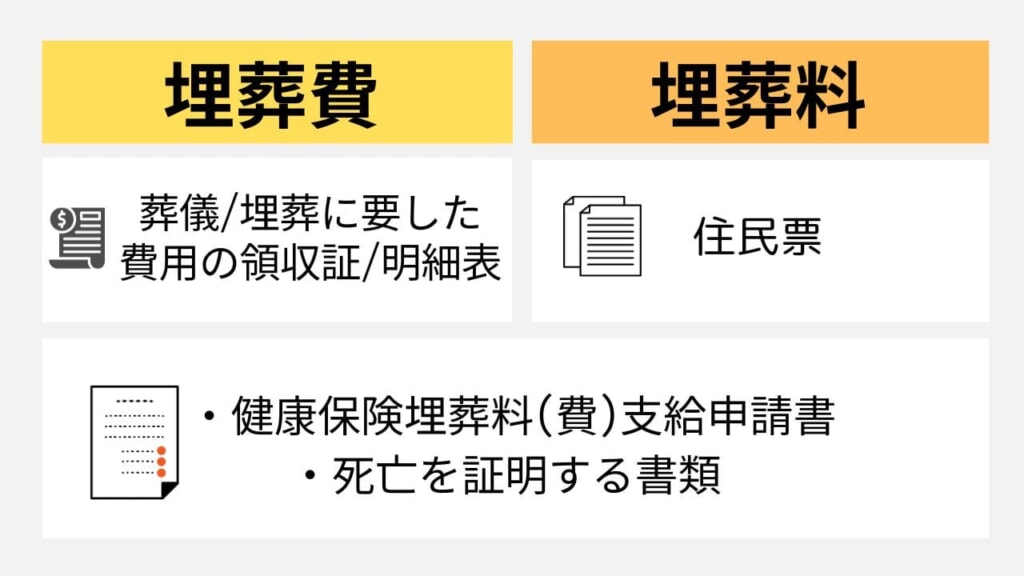

埋葬料と埋葬費を兼用した様式である「健康保険埋葬料(費)支給申請書」 に以下に説明する書類を添付し、全国健康保険協会(協会けんぽ)の都道府県支部に申請します。

- 負傷原因届: 死亡原因が負傷による場合

- 第三者行為による傷病届: 死亡原因の負傷が第三者の行為による場合

- 事業主による死亡の証明: 証明が受けられない場合は、「埋葬許可書または火葬許可書のコピー」「死亡診断書、死体検案書または検視調書のコピー」「亡くなった人の戸籍(除籍)謄本・抄本」のいずれか1種類

- 住民票: 埋葬料の場合のみ。保険被保険者と申請者の関係が分かるもの。また別居の場合は、預貯金通帳などの生計維持関係にあったことが分かる書類の写しが必要

- 葬儀に要した領収書の原本: 埋葬費の場合のみ。支払った人のフルネームと埋葬に要した費用が記載されているもの

- 埋葬に要した費用の明細表: 埋葬費の場合のみ

埋葬に要した費用に含まれるのは、祭壇一式料、霊柩車代、霊柩運搬代、霊前供物代、火葬料、僧侶への謝礼などの実費額です。

5-2 被保険者のマイナンバーが必要な場合とは

被保険者の保険証の記号番号を申請書に記入すれば、被保険者のマイナンバーは記入する必要がありません

しかし、被保険者の記号番号が判然としないために記入できない場合は、マイナンバーで代用することができます。この場合、マイナンバーカードの表と裏の両面のコピーを提出します。

マイナンバーカードを所有していない場合には、番号確認書類と身元確認書類を貼付台紙に貼り付けます。

番号確認書類は、次のうちいずれか1つが必要です。

- 個人番号通知のコピー

- 住民票(マイナンバーの記載のあるもの)

- 住民票記載事項証明書(マイナンバーの記載のあるもの)

身元確認書類は、次のいずれか1つが必要です。

- 運転免許証のコピー

- パスポートのコピー

- その他官公署が発行する写真つき身分証明書のコピー

【関連記事】死亡後のマイナンバー手続きに関してはこちら

コラム>:マイナンバーは死亡後どうなる?|マイナンバーの死亡後手続きを解説

5-3 申請期限

申請期限は、2年という区切りが設けられていますが、埋葬料と埋葬費は起点となる日の定義が異なるので注意が必要です。

埋葬料の申請期限は「死亡日の翌日から2年以内」であり、埋葬費の申請期限は「埋葬・葬祭を行った日の翌日から2年以内」とされています。

5-4 振り込まれるのはいつごろ?

埋葬料及び埋葬費は、申請をしてから2週間から3週間が申請者に支給される目途となっています。

しかし、書類の不備があれば、遅れることがあります。特に埋葬費においては、埋葬にかかった費用の実費額の内訳や領収書との整合性が求められるので、正確に記載する必要があります。

受給方法は、申請書に記入した口座への振り込みになり、直接現金で受け取ることはできません。申請者名義の口座に振り込まれますので、誤って故人の名義の口座を記載しないよう注意しましょう。

6. 相続税と確定申告

基本的に、支給された埋葬料や埋葬費は、亡くなられた人の財産ではないので、相続税の対象とはなりません。

したがって申請をした人の固有財産として扱われますが、給付金は所得税の対象外とされているため、給付を理由にした確定申告の必要はありません。

埋葬を執り行った方が相続放棄をする場合であっても、相続財産ではないので受け取ることができます。また受け取った後に相続放棄の手続きをすることは可能です。

7. まとめ

社会保険組合の被保険者が亡くなった際には、埋葬費か埋葬料が支給されます。似たような用語ですが、支給される要件は異なります。

亡くなった人の収入で生計を維持されていた人が申請できるのが埋葬料です。被保険者が亡くなったことが要件ですから、葬儀を執り行わなくても支給されます。

埋葬料の申請資格者がいない場合は、実際に埋葬を執り行った人が埋葬費の申請をします。

埋葬費は、5万円を上限にして、実際に埋葬に要した費用が支給されます。このため、埋葬に要した費用の領収書などの証明書類の提出が求められます。

埋葬料の申請期限は、死亡日の翌日から2年以内です。また埋葬費の申請期限は、埋葬を行った日の翌日から2年以内とされています。

この期限を過ぎてからの申請は、時効によって権利が消滅しているため、申請をしても支給されません。

埋葬費や埋葬料は、申請者の固有財産になりますから、相続放棄をしていた場合、あるいは相続放棄を予定している場合であっても申請は可能です。

また、相続税の対象財産にはなりません。

田中 良男

行政書士。地方公務員として建築主事や都市計画法関連業務などに従事した経験を有する。現在は、行政書士事務所の代表として各種行政手続をサポートしている。またライター・作家として活動をしており、文芸誌の編集委員を務めている。特定行政書士、終活カウンセラー。

オフィシャルサイト: ことの葉行政書士事務所