遺族年金は、公的年金の被保険者が亡くなったときに、配偶者などの遺族に支給される年金です。

やがて関わる可能性が高い年金だといえますが、実際に遺族年金を受給するには、様々な要件に適合することが求められます。

将来の生活設計を組み立てるうえでも、家族に不幸があった場合の遺族年金の扱いを知っておくことは、非常に重要です。

この記事では、遺族年金の種類ごとに受給できる要件と年金の額について解説していきます。

1. 遺族年金とは

遺族年金とは、公的年金の被保険者が亡くなったとき、その人の収入で生計を維持されていた配偶者や子どもなどの遺族が受給する年金のことです。

亡くなった人の職業や家族構成などによって、「遺族基礎年金」と「遺族厚生年金」のいずれか、もしくは両方の年金を受給することができます。

遺族年金のもう1つの特徴は、配偶者が受給する場合、類似した条件であっても、夫と妻で支給される金額や年齢に違いがあることです。

ここからは、年金の種類ごとに具体的に解説をしていきます。

1-1 生計維持とはどういう意味か

遺族年金の受給資格の中に「生計を維持されている」とあります。遺族年金を受給する要件に関わる重要なキーワードとなりますので、正確な定義を押さえておきましょう。

日本年金機構では「生計を維持されている」とは、原則として次の要件を満たすものとしています。

- 同居していること(別居していても、仕送りをしている、健康保険の扶養親族である等の事項があれば認められます)。

- 加給年金額等対象者について、前年の収入が850万円未満であること。または所得が655万5千円未満であること。

参照: 「日本年金機構」

基本的には、亡くなった被保険者と同居しており、かつ生計のよりどころになっていれば、生活維持関係になります。

ただし前年の年収が850万円以上ある人は、単独で生計を立てることができるので生活維持関係にはなりません。

2. 遺族基礎年金とは

遺族基礎年金は、亡くなった人が国民年金の被保険者であった場合に、遺族に支給される年金のことです。

基本的には第1号被保険者もしくは第2号被保険者が亡くなった場合に適用されます。

2-1 受給資格の対象となる人

遺族基礎年金の受給資格の対象になるのは、亡くなった人に生計を維持されていた「子のいる配偶者」か「子(支給対象の親がいない場合)」です。

ここで定義されている「子」とは、次の要件のいずれかを満たす場合をいいます。

- 18歳に到達する年度の3月31日までの間にある子

- 被保険者が死亡した当時、胎児であった子

- 20歳未満で1~2級の障害がある子

2-2 受給するための条件

遺族基礎年金を受給するためには、亡くなった被保険者が、次の要件のいずれかを満たしていることが条件になります。

- 国民年金の加入期間中である

- 被保険者であった60~65歳の者で、日本国内に住んでいる

- 老齢基礎年金を受給中である

- 老齢基礎年金の受給資格期間を満たしている

さらに、亡くなった人が、生前にきちんと保険料を納めていることも条件になります。

このため、保険料納付要件が定められており、死亡日の月の前々月までの保険料を納めるべき期間のうち、保険料免除期間を含む保険料納付済期間が2/3以上であることが求められます。

ただし、2026年3月31日までは、特例として死亡日の前々月までの1年間に滞納がなければ受給することができます。

2-3 受給期間

遺族基礎年金の受給期間は、受給資格を喪失するまでの期間です。配偶者が受給している場合、子どもが18歳を迎えた年度の3月31日までが受給期間となります。

あるいは、1~2級の障害がある子どもが20歳を迎えるまでの期間です。

この他、配偶者が次の要件に該当する場合は、受給できなくなります。

- 死亡した

- 自身が再婚した

- 直系血族または直系姻族以外の者の養子になった

また子どもが受給している場合は、次の要件に該当すると受給できなくなります。

- 死亡した

- 自身が婚姻した

- 直系親族以外の者の養子になった

- 離縁によって被保険者だった者の子でなくなった

- 18歳になった年度の3月31日が終了した

- 1~2級の障害に該当するが20歳に達した

2-4 受給金額

遺族年金は、老齢基礎年金と同額となる「本体部分」と、子どもを扶養するための「加算部分」で構成されます。具体的には、1年間で次の金額になります。

- 本体部分……795,000円

- 子の加算 第1子・第2子……各 228,700円

- 第3子以降……各 76,200円

たとえば、18歳未満の子どもが3人いる場合には、次のような計算になります。

これにより1年間に1,328,600円が支給されることになります。

3. 遺族厚生年金とは

遺族厚生年金は、亡くなった人が厚生年金の被保険者(第2号被保険者)であった場合に、遺族に支給される年金です。

3-1 受給資格の対象となる人

遺族厚生年金の受給資格は、遺族基礎年金と比較して広範囲です。

このため、受給資格者の優先順位が次のように設定されています。対象者は、被保険者と生計維持関係にあることが前提です。

| 優先順位 | 対象者 | 死亡時点での年齢 |

| 1位 | 配偶者 | 妻:年齢は問わない |

| 夫:55歳以上 | ||

| 子 | 18歳未満(1~2級の障害がある場合は20歳未満) | |

| 2位 | 父母 | 55歳以上 |

| 3位 | 孫 | 18歳未満 |

| 4位 | 祖父母 | 55歳以上 |

配偶者は、妻には年齢制限が設けられていませんが、夫には55歳以上という年齢要件があります。

夫は、妻の死亡時に55歳以上であれば支給対象になりますが、実際に支給が開始されるのは60歳以降です。

ただし、遺族基礎年金を受給できる55歳以上の夫であれば、60歳以前でも遺族厚生年金を受給することができます。

また婚姻している子と孫は支給対象にはなりません。

3-2 受給するための条件

遺族厚生年金を受給するためには、亡くなった人が、生前にきちんと保険料を納めていることが条件になります。

死亡日の月の前々月までの保険料を納めるべき期間のうち、保険料免除期間を含む保険料納付済期間が2/3以上であることが求められます。

ただし、2026年3月31日までは、特例として死亡日の前々月までの1年間に滞納がなければ受給することができます。

3-3 受給期間

遺族厚生年金の受給期間は、被保険者が亡くなった時点の年齢や受給者の子どもの有無によって異なってきます。

子どもがいない30歳未満の妻の場合は、受給期間は5年間のみに限定されます。子どもがいる妻及び30歳以上の妻は、一生涯受給することができます。

3-4 受給金額の計算方法

前述した遺族基礎年金は定額でしたが、遺族厚生年金は報酬比例です。

つまり亡くなった被保険者の支払った保険料が多いほど、遺族厚生年金の額も多くなる仕組みになっています。

受給金額は、亡くなった人が生存時に受取るはずだった老齢厚生年金額の4分の3です。具体的には次の計算式によります。

①平均標準報酬月額×(7.125/1000)×平成15年3月までの被保険者期間の月数

②平均標準報酬額×(5.481/1000)×平成15年4月以降の被保険者期間の月数

(①+②)×3/4=遺族厚生年金の受給額

例えば、被保険者が35年間働いていた場合の遺族厚生年金の受給額は次のようになります。

| 平均標準報酬 | 年額 | 月額 |

| 25万円 | 約49万円 | 約4.1万円 |

| 35万円 | 約70万円 | 約5.8万円 |

| 45万円 | 約90万円 | 約7.4万円 |

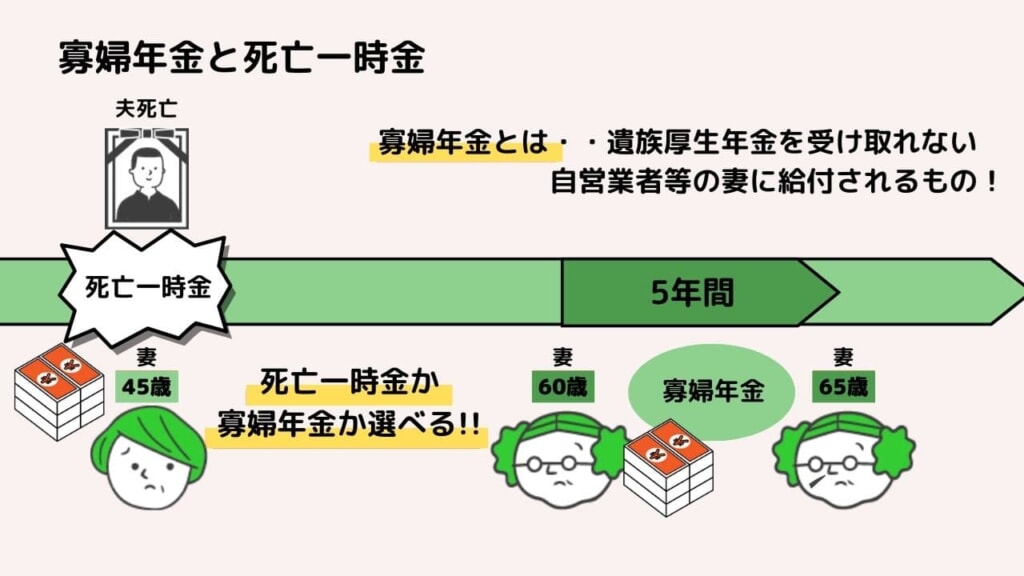

4. 寡婦年金とは

寡婦年金とは、第1号被保険者(自営業等)であった夫が亡くなった場合、要件を満たすことで支給される年金のことです。

ただし支給対象は妻のみであり、夫は対象になりません。

4-1 受給資格と金額

寡婦年金を受給するためには、被保険者であった夫が次の要件を満たしていなければいけません。

- 死亡した夫は、第1号被保険者としての保険料納付済期間と保険料免除期間が、合わせて25年以上であること

- 老齢年金や障害年金等を受給したことがないこと

さらに受給する妻は、次の要件を満たしている必要があります。

- 夫婦の婚姻期間は10年以上あること

- 夫が死亡したとき、夫によって生計を維持されていたこと

- 夫が死亡したとき、65歳未満であること

- 遺族基礎年金を受け取る権利がないこと

支給される期間は、妻が60歳から65歳までの間です。

年金額は夫が受け取れたであろう老齢基礎年金額の4分の3の金額です。

4-2 寡婦年金と遺族基礎年金

寡婦年金と遺族基礎年金を同時に受給することはできません。

ただし、かつて遺族基礎年金を受給していた人が、後に寡婦年金を受給することは可能です。

たとえば、遺族基礎年金を受給していた妻が、子どもの年齢が超過したことにより既に受給権を失っていた場合、再婚をしないで寡婦年金の要件を満たしていれば、60歳から65歳までの期間受給することができます。

4-3 中高齢寡婦加算

第1号被保険者の妻には、寡婦年金がありましたが、第2号被保険者(厚生年金)の妻には、中高齢寡婦加算という制度があります。

中高齢寡婦加算とは、厚生年金の被保険者である夫が亡くなった時点で、妻が40歳以上65歳未満であれば、遺族厚生年金に加算されて支給される制度です。

前述した遺族基礎年金は、子どもの年齢によって受給要件が決められているため、そもそも子どものいない妻は受給できません。

また子どもがいる妻も子どもが年齢制限を超えると受給できなくなります。

つまり、遺族基礎年金を受給できない妻を救済するために設けられたのが、中高齢寡婦加算という制度なのです。具体的な加算額は、596,300円です。

ただし、中高齢寡婦加算は妻のみが対象になるため、たとえ同条件であっても、妻を亡くした夫には加算されません。

4-4 死亡一時金について

死亡一時金とは、国民年金の第1号被保険者が、3年(36カ月)以上保険料を納めたにもかかわらず、老齢基礎年金あるいは障害基礎年金が支給されることなく亡くなった場合に適用される制度です。

遺族基礎年金を受けられる遺族がいない場合、それまで被保険者が納めた保険金が、事実上掛け捨てになるので、これを救済するために設けられました。

年金の形式ではなく、一括して一度だけ遺族に支払われる点に特徴があります。

支給されるのは、被保険者が亡くなった当時、生計を同一にしていた遺族で、優先順位順に①配偶者、②子、③父母、④孫、⑤祖父母、⑥兄弟姉妹の遺族が対象になります。

この中で、最も優先順位が高い人に支給されます。

死亡一時金は、保険料を納めた月数に応じて次の金額が支給されます。

| 保険料納付済期間 | 死亡一時金の額 |

| 36カ月以上180カ月未満 | 120,000円 |

| 180カ月以上240カ月未満 | 145,000円 |

| 240カ月以上300カ月未満 | 170,000円 |

| 300カ月以上360カ月未満 | 220,000円 |

| 360カ月以上420カ月未満 | 270,000円 |

| 420カ月以上 | 320,000円 |

死亡一時金は、遺族が遺族基礎年金を受給できるときは支給されません。

また 寡婦年金を受けられる場合は、どちらかひとつを選択します。

なお、死亡一時金を受ける権利は、死亡日の翌日から2年の期間限定です。この期間を過ぎると請求ができません。

5. 労災で死亡した場合の年金はどうなるのか

遺族年金には年金保険の他に労災保険によって支給される年金があります。労働者が、仕事が原因で亡くなった場合は、労災保険から遺族補償年金を受給できます。

さらに遺族特別支給金と遺族特別年金も受給できます。

遺族補償年金の受給資格者は、被災労働者が亡くなった時点で、当該労働者の収入によって生計を維持していた配偶者・子・父母・孫・祖父母・兄弟姉妹です。

ただし、妻以外の遺族については、年齢や障害の状態に制限があります。

なお、遺族補償年金における「生計を維持していた」とは、もっぱら被災労働者の収入によって生計を維持していたケースに限らず、共働きのように生計の一部を維持していたようなケースも含まれます。

受給権者となる順位は次のとおりです。

- 妻または60歳以上か一定障害の夫

- 18歳に達する日以後の最初の3月31日までの間にあるか一定障害の子

- 60歳以上か一定障害の父母

- 18歳に達する日以後の最初の3月31日までの間にあるか一定障害の孫

- 60歳以上か一定障害の祖父母

- 18歳に達する日以後の最初の3月31日までの間にあるか60歳以上または一定障害の兄弟姉妹

- 55歳以上60歳未満の夫

- 55歳以上60歳未満の父母

- 55歳以上60歳未満の祖父母

- 55歳以上60歳未満の兄弟姉妹

参照: 「遺族(補償)年金 – 厚生労働省」

遺族補償年金では、順位が上位の人が死亡や再婚などの理由で受給権を失った場合には、次の順位の人が受給権者になります。

ただし、7位から10位までの対象遺族は、受給権者になっても、60歳になるまでは年金は支給されません。

5-1 遺族補償年金と遺族特別年金

労災で亡くなった人の遺族が受給できる年金の基本となるのが、遺族補償年金です。

受給金額は、給付基礎日額を基本に遺族の数に応じて次の基準により算出されます。

なお、給付基礎日額とは、労働基準法の平均賃金に相当する額をいいます。

| 遺族数 | 遺族補償年金の額 |

| 1人 | 給付基礎日額の153日分(その遺族が55歳以上の妻、または一定の障害状態にある妻の場合は、175日分) |

| 2人 | 給付基礎日額の201日分 |

| 3人 | 給付基礎日額の223日分 |

| 4人以上 | 給付基礎日額の245日分 |

遺族補償年金は、労働者が亡くなった当初の生活を維持していくうえで、まとまった資金が必要な場合は、一時金として前払で受給することもできます。

1000日、800日、600日、400日、200日分のいずれかを選択できますが、前払された一時金の額を超えるまでの期間は支給を停止されます。

また遺族厚生年金との二重給付となる場合は、遺族補償年金額は、本来の金額の8割になります。

さらに、これとは別に遺族特別年金が支給されます。遺族補償年金と同額ですが、遺族補償年金の前払いをした場合でも、遺族特別年金は支給停止になりません。

5-2 遺族特別支給金

遺族特別支給金は、遺族の社会復帰を促すために支払われる一時金で、一律に300万円が支給されます。同順位の受給権者が複数いれば、均等に分けることになります。

5-3 遺族補償一時金

遺族補償一時金は、遺族補償年金を受け取る資格を持つ人がいない場合に遺族が受け取ることができる制度です。

遺族補償一時金は、給付基礎額の1千日分、さらに算定基礎日額の1千日分で計算した金額を1回限りで支給します。

6. こんな場合はどうなる?

年金の被保険者が亡くなった際の状況は、家族によって異なります。いくつかのシチュエーションごとに、遺族年金はどのような扱いになるのか解説していきましょう。

6-1 離婚した夫が亡くなった場合

遺族年金を受給するには、被保険者の「配偶者」であることが要件になります。離婚した場合、すでに「配偶者」ではないため、離婚した夫が亡くなっても受給権はありません。

ただし、離婚した夫と同居していた18歳未満の子どもがいた場合は、その子どもが受給対象者になります。

一方で、妻と同居していた子どもは、亡くなった元夫とは生計維持関係にないため、遺族年金を受給することはできません。

6-2 受給資格に該当する年金が複数ある場合

公的年金は、大きく「老齢」「障害」「遺族」の3つのグループに分類できますが、このグループが異なる場合は、別の年金という扱いになります。

年金には「1人1年金の原則」があるため、グループの異なる年金の受給権がある場合、どちらかひとつを選択することになります。

たとえば、老齢基礎年金と老齢厚生年金は、同じ「老齢」のグループに属するので、併給することができます。

しかし、老齢基礎年金と遺族基礎年金の両方の受給権を有している場合は、「老齢」と「遺族」という別のグループに属するために、どちらかの年金を選択することになります。

ただし、遺族厚生年金については、例外的な取り扱いがなされます。65歳以上で老齢基礎年金を受給している人は、遺族厚生年金も併せて受給することができるのです。

すでに老齢基礎年金や老齢厚生年金を受給している人が、新たに遺族年金の支給対象になると、年金の組み合わせによって、次の表のように併給の可否が分かれます。

| 受給者の年齢 | 遺族基礎年金 | 遺族厚生年金 | |

| 老齢基礎年金+老齢厚生年金 | 65歳未満 | どちらかを選択 | どちらかを選択 |

| 65歳以上 | どちらかを選択 | 併給可(一部支給停止) | |

|

老齢基礎年金

|

65歳未満 | どちらかを選択 | どちらかを選択 |

| 65歳以上 | どちらかを選択 | 併給可 |

65歳以上で「老齢基礎年金+老齢厚年生金」の受給権がある人は、確実に「老齢基礎年金+老齢厚年生金」が支給されます。

そのうえで、遺族厚生年金については、老齢厚生年金より年金額が高い場合にかぎり、その差額が支給されます。

差額のみの支給ですから、遺族厚生年金のうち老齢厚生年金額に相当する金額分は支給されません。

したがって、老齢厚生年金の年金額が遺族厚生年金よりも高いケースでは、遺族厚生年金は、全額支給されないことになります。

また老齢基礎年金のみ受給する人は、老齢基礎年金に加えて遺族厚生年金の全額が支給されます。

6-3 妻が亡くなって父子家庭になった場合

遺族基礎年金は、「子どものいる配偶者」が対象となっているため、要件に適合していれば父子家庭も遺族基礎年金を受給できます。

ただし法改正以前は、妻のみが対象となっていたので、妻が亡くなったのが平成26年3月以前であれば、遺族基礎年金は受給できません。

また遺族厚生年金は、妻の死亡時に夫が55歳以上であれば受給資格がありますが、60歳になるまでは支給されません。

なお、寡婦年金や中高齢寡婦加算は妻のみが対象であり、夫には適用されません。

7. まとめ

国民年金の被保険者である配偶者が亡くなった場合、遺族基礎年金の対象になりますが、受給できるのは、「18歳未満の子がいる配偶者」か「18歳未満の子ども」に限定されます。

厚生年金の被保険者である配偶者が亡くなった場合は、遺族厚生年金が受給できます。

さらに受給者が妻である場合、40歳以上65歳未満であれば、中高齢寡婦加算を受けることができます。

いずれの年金においても、亡くなった人と生計維持関係があることが、基本的な要件となりますから、単身赴任などの特殊な例を除き、同居して生計を一にしていることが求められます。

また遺族年金受給者が婚姻した場合には、遺族年金の受給資格を喪失します。

【関連記事】遺族年金についてもっと知りたい方におすすめ

遺族年金の支給日は?通知書はいつ届く?|遺族年金の申請~受給を解説

遺族年金は何歳まで?いくらもらえる?|遺族年金の種類や受給資格も解説

遺族年金は何歳まで受給できる? 子供が18歳になったら手続きが必要??

遺族基礎年金ガイド|遺族基礎年金とは?条件・手続き・注意点を簡単解説

寡婦年金と死亡一時金【どっちが得?】|多くは寡婦年金を選択すべき!

田中 良男

行政書士。地方公務員として建築主事や都市計画法関連業務などに従事した経験を有する。現在は、行政書士事務所の代表として各種行政手続をサポートしている。またライター・作家として活動をしており、文芸誌の編集委員を務めている。特定行政書士、終活カウンセラー。

オフィシャルサイト: ことの葉行政書士事務所