1月1日~12月31日までの1年間の所得を確定するために、毎年2月中旬から3月中旬に税務署にて確定申告を行います。

会社にお勤めの方の場合は、源泉徴収という方法で税金が納められているため、確定申告をしたことが無いという方も多いと思います。

しかし、会社にお勤めの方でも確定申告を行うことで、所得税の還付を受けたり、住民税が少し抑えられるなどの恩恵を受けられる可能性があります。

今回は、確定申告の医療費控除についてご紹介します。

目次

1. 医療費控除とはどんな控除?

医療費控除は、1月1日~12月31日までの1年間に支払った医療費が10万円を超えた場合、超えた部分の医療費を所得から控除し、控除した金額に対して所得税を課税するという制度です。

源泉徴収ですでに所得税を納めている方の場合は、還付という形で払いすぎた所得税を返してもらうことができます。

上記の算出式のように、1年間に支払った医療費から、保険等によって補填された金額と10万円を引いた金額が医療費控除の対象となります。ちなみに、1年間の医療費の合計は生計が同一の場合にはご家族全員の医療費を合算することが出来ます。

2. 10万円を超えないなら確定申告をしても意味はないの?

医療費が10万円を超えている場合は、確実に確定申告した方が良いのですが、10万円以下だからしても意味がないという訳ではありません。

実は10万円以下であっても確定申告することで、医療費控除の恩恵を受けられる可能性があります。

上記に該当する場合には、10万円を超えていない場合でも確定申告をして医療費控除の適用を受けた方がお得です。

また、平成29年より新たに導入された「セルフメディケーション税制」という特例の場合には、1年間に支払った費用が12,000円(世帯合計)を超える場合には、超えた部分が所得控除の対象となります。

セルフメディケーション税制を利用する場合も確定申告が必要です。

また、通常の医療費控除とセルフメディケーション税制(医療費控除の特例)は併用することができませんので、医療費が少ないという方はセルフメディケーション税制を選択するという方法も検討してみてはいかがでしょうか?

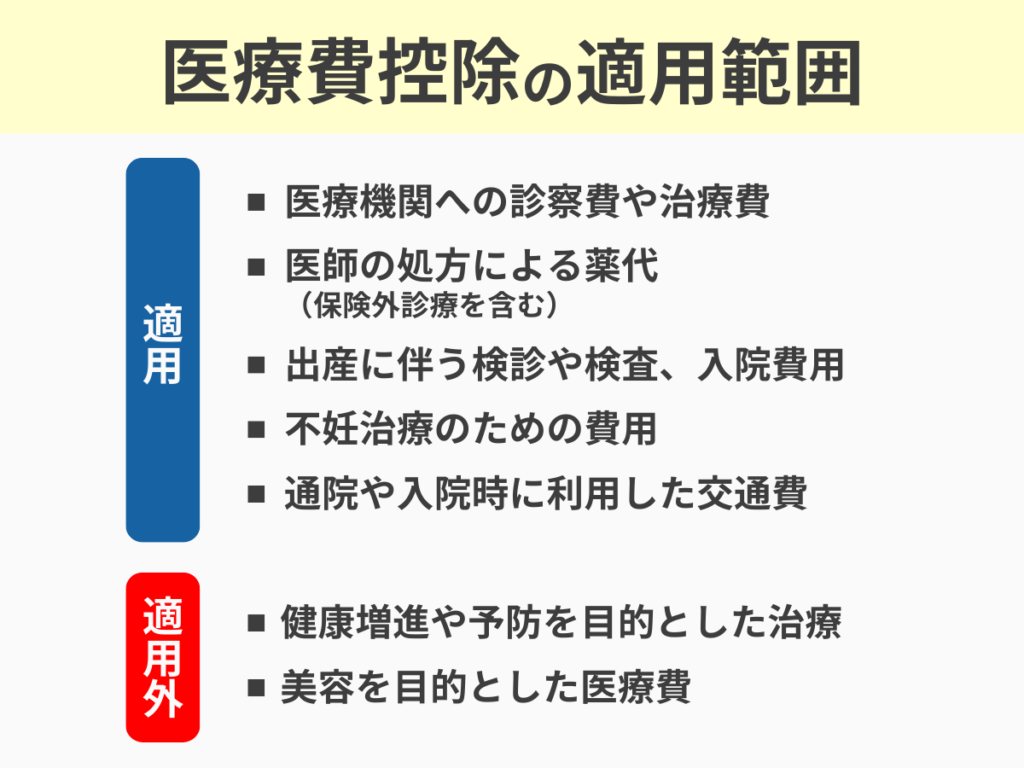

3. 医療費控除の適用範囲は?

医療費控除は、医療費ならなんでも対象という訳ではありません。対象となる費用、対象とならない費用、場合によっては対象となる費用の3つに分けてご紹介します。

3-1 医療費控除の適用対象となる費用

病院等の医療機関に支払う診察費や治療費、医師の処方による薬代などは、保険外診療であっても医療費控除の対象となります。出産に伴う検診や検査、入院、不妊治療のための費用も医療費控除の対象です。

病院等の医療機関に通院や入院をする際に利用した交通費(バス・電車等公共交通機関のみ)も適用対象です。利用した際には、メモや記録を残しておくようにしましょう。

3-2 医療費控除の対象とならない費用

基本的には、健康増進や予防等を目的とした治療や、美容等を目的とした医療費に関しては、医療費控除の対象とならないことになります。

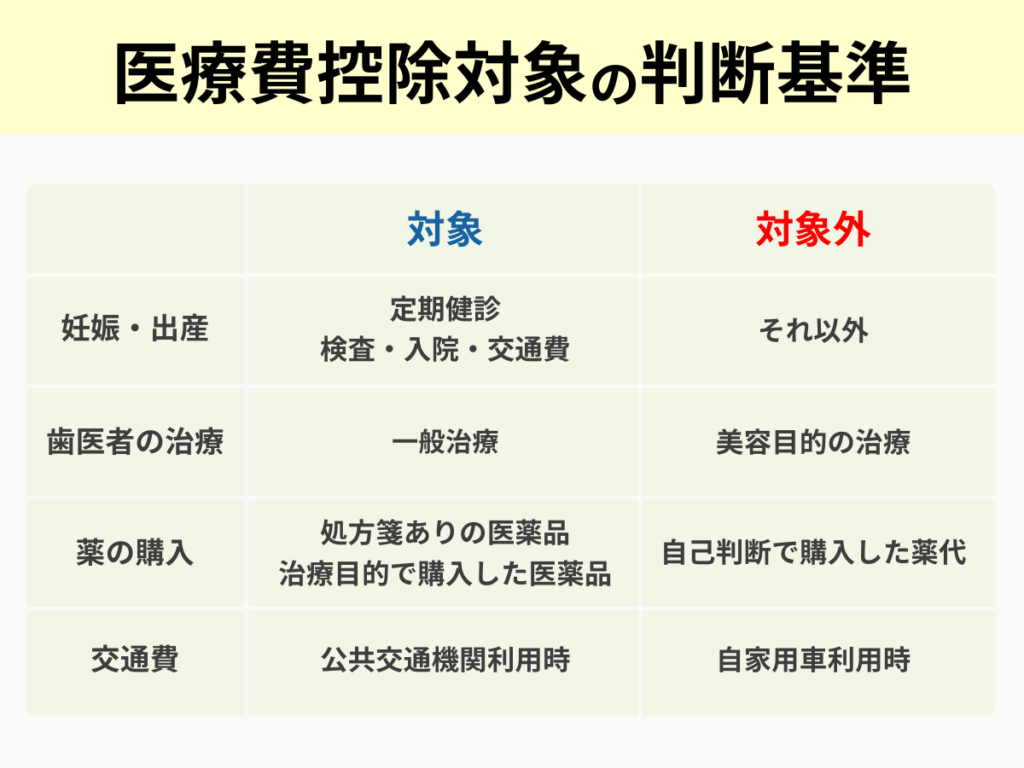

4. 医療費控除の対象かどうか迷った時の判断基準

医療費控除の対象になるか迷ってしまう場合には、医療行為等が「治療」か「予防・美容」のどちらに該当するかを考えてみるようにしましょう。治療に該当する場合には医療費控除の対象となります。

例えば、健康診断や人間ドックは、治療が必要となる病気等が発見された場合には医療費控除の対象となります。

しかし病気等が発見されない場合には「予防」という位置づけになりますので、医療費控除の対象にはなりません。下記のようなケースは判断が難しい場合がありますので注意してください。

4-1 妊娠・出産に伴う費用

妊娠・出産は病気とは異なりますが、定期健診、検査、入院費・妊娠・出産に伴う交通費は、医療費控除の対象となります。ただし以下の費用は医療費控除の適用対象外となります。

- 里帰りのための交通費

- 入院中等に医療機関で出される食事以外の食事代

- 母体保護法に基づく理由以外での人工妊娠中絶の手術費用

4-2 歯医者さんでの治療に関する費用

一般的な歯の治療の場合には、基本的に医療費控除の適用対象となります。ただし自由診療などの特殊な治療の場合には、医療費控除の適用対象外となるケースが多いです。

また矯正治療の場合、成長の阻害を防ぐために子どもに行われる矯正治療は、その治療の必要性によって医療費控除の適用対象となりますが、見た目を綺麗にするという目的の場合には適用対象外となります。

4-3 薬の購入費用

医療費控除の対象となる薬代は、基本的には医師による処方のあるものが対象となりますが、治療を目的としてドラッグストアで購入した処方箋のない医薬品も控除対象となります。

常備薬や自己判断で購入した薬代や、健康増進を目的とするサプリメント等は、医療費控除の対象とはなりませんので注意してください。

4-4 通院等に伴う交通費について

通院のための交通費に関しては、治療を受けたご本人の交通費と付き添いの方のどちらも医療費控除の対象となりますが、原則として公共交通機関を利用した場合の交通費が対象です。

公共交通機関を利用することが出来ないやむを得ない理由がある場合には、タクシーも適用できるケースがありますが、自家用車のガソリン代や駐車場代は医療費控除の適用対象外となります。

公共交通機関で領収書を受け取ることが難しい場合には、日付・金額・人数・目的を記載したメモを残しておきましょう。

5. 医療費控除の必要書類

医療費控除の適用を受けるためには以下の書類等を準備しましょう。

・確定申告書

・医療費控除に関する明細書

・領収書やレシート(明細書作成用、提出は不要)

・源泉徴収票(給与所得の方)

・運転免許証等の身分証

・マイナンバーが確認できる書類(マイナンバーカード・通知カード・住民票等)

・銀行口座情報

・印鑑

平成29年度から、領収書の代わりに「医療費控除に関する明細書」を提出することになりました。

また、全国健康保険協会(協会けんぽ)等から送付される「医療費のお知らせ」がある場合には、医療費控除に関する明細書の代わりに医療費のお知らせの提出が可能です。

領収書は添付しなくても良いことになりましたが、税務署が確認を要求する場合等もありますので、捨てずに保管しておきましょう。

そもそも医療機関から受け取った領収書は5年間の保管義務がありますので、間違って捨てることのないようにしてください。

6. まとめ

医療費は場合によって高額となるケースもあり、家族全員の医療費を合算したら意外と医療費がかかっていたということも考えられます。1年間の医療費が10万円を超える場合には、確定申告で医療費控除を利用しましょう。

医療費控除は5年間さかのぼって申告することが出来ます。

5年前までに医療費が10万円を超えた年があった場合は、申告しましょう。ただし5年間の通算が10万円以上なら医療費控除が受けられるという意味ではありませんので、ご注意ください。

この記事の監修者

代表税理士:鈴木 哲

代表税理士:鈴木 哲