生前に贈与したものが相続税の計算において加算されることを生前贈与加算と呼びますが、どんな場合に生前贈与加算されるかご存知でしょうか?

この知識を得ることが相続税の対策となりますので、完璧に理解しておくことが相続税対策のためには非常に大切となります。

では今回は、生前贈与加算にかかる論点をすべてわかりやすくご説明させて頂きます。

目次

1.生前贈与加算とは?

(1)生前贈与加算とは

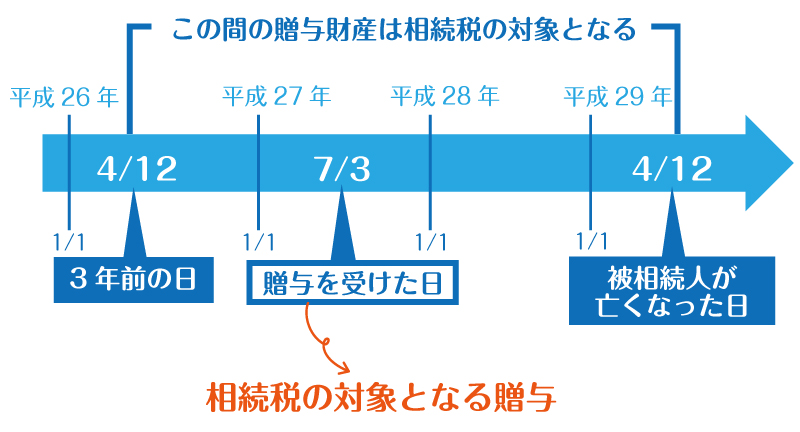

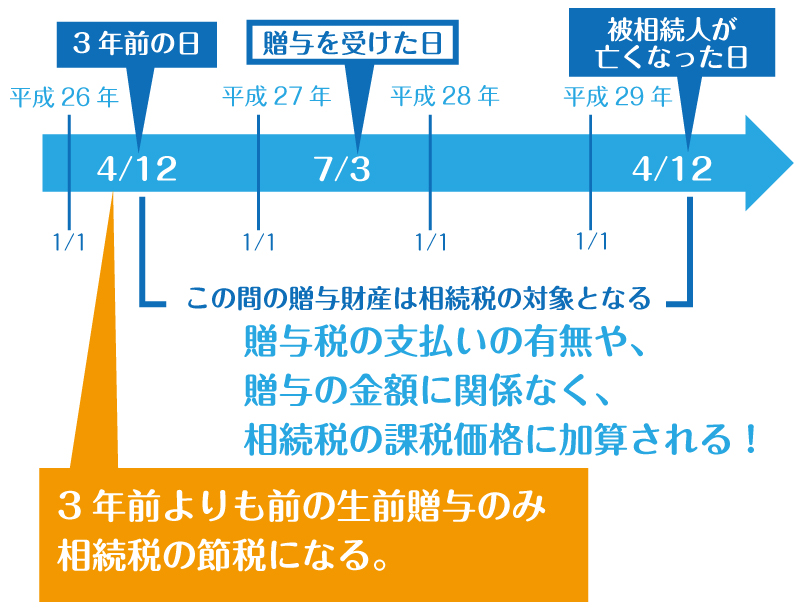

相続または遺贈(遺言による贈与)により財産を取得した方が、被相続人(相続財産を遺して亡くなった方)から相続開始前3年以内に贈与を受けた財産がある場合には、贈与を受けた財産の価額を贈与を受けた方の相続税の課税価格に加算します。

また、加算された贈与財産に対する贈与税は、加算された方の相続税の計算上控除されます。

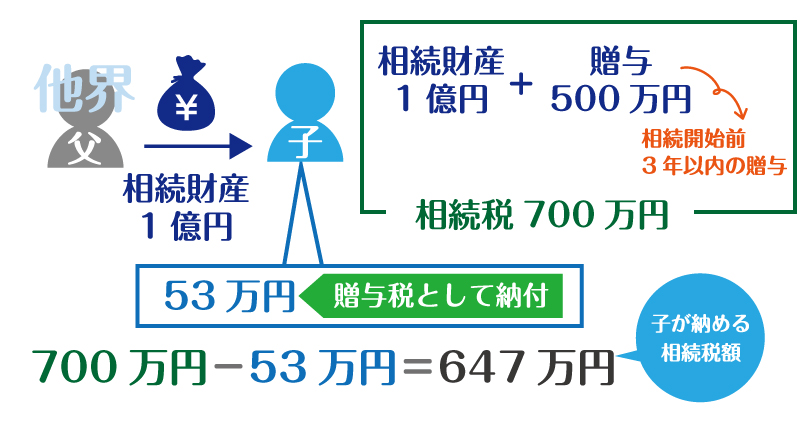

【事例】

平成27年7月3日に父から贈与財産500万円をもらいました。その際に、子が支払った贈与税の額は53万円です。

その後、平成29年4月12日に父が亡くなり、相続財産1億円を相続しました。

相続財産1億円と父が死亡する3年以内の贈与財産500万円を合わせて相続税の計算をすると相続税の金額は700万円となりますが、納付している贈与税が53万円あるので、

700万円−53万円=647万円が相続税の納付額となります。

2.生前贈与加算の対象者は?

被相続人(相続財産を遺して亡くなった方)から相続の開始前3年以内に贈与を受けた方で、相続又は遺贈により財産を取得している方が対象となります。

3.生前贈与加算の対象外となる方は?

被相続人(相続財産を遺して亡くなった方)から相続の開始前3年以内に贈与を受けた方であっても、その方が相続又は遺贈により財産を取得しなければ、3年以内に受けた贈与財産が相続税の課税価格に加算されることはありません。

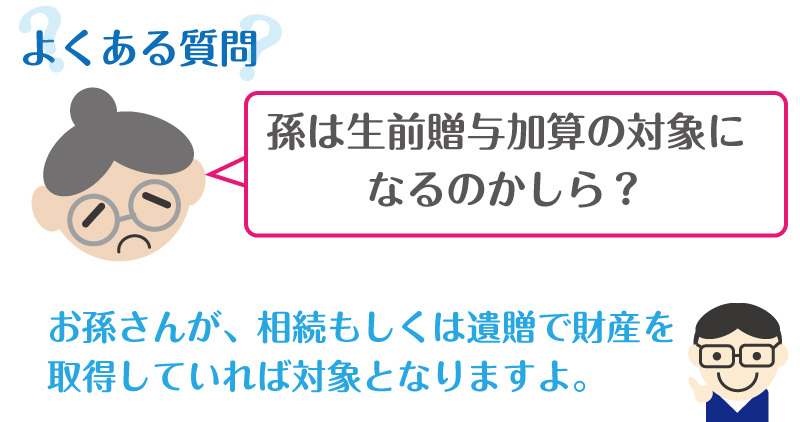

※実務上のご質問で、孫は対象となりますか?というご質問をされる方が時々いらっしゃるのですが、孫が相続又は遺贈により財産を取得していれば対象となりますし、取得していなければ対象とはなりません。

4.生前贈与加算の評価額は?

贈与を受けた財産の贈与の時の価額を評価額として加算します。

5.生前贈与加算は基礎控除の110万円以下の金額も加算するのか?

贈与税の基礎控除額110万円以下の財産であっても加算します!

つまり、相続開始前3年以内の贈与については、贈与税を支払っていても支払っていなくても贈与した金額に関係なく相続税の課税価格に加算されてしまいます。

そのため相続税の節税をするためには、3年より前の生前贈与でなければ相続税の節税とはなりません。

6.生前贈与の効果的なタイミングは?

相続開始直前の生前贈与は上記4を読んで頂いてもわかると思いますが、効果が薄いです。

要するに相続税の節税の対策のために贈与をするのであれば、早ければ早いほど効果が出ますので、早めの相続対策をオススメしております。

もし、直前対策で節税の効果を出そうとするのであれば、贈与する相手を相続人以外にするという対策があります。

被相続人(相続財産を遺して亡くなった方)から相続の開始前3年以内に贈与を受けた方であっても、その方が相続人以外(相続又は遺贈により財産を取得しない人)であれば、3年以内に受けた贈与財産が相続税の課税価格に加算されることはありません。この考え方があるため、相続人以外に贈与すれば相続税に加算されることはないため、節税にはつながるでしょう!

節税対策の関連記事を記載しておきますので、ご参照ください。

7.生前贈与加算されないものは何か?

『贈与税の配偶者控除』や『住宅取得資金の贈与』、『教育資金贈与』や『結婚・子育て資金贈与』による非課税部分は加算されません。

『贈与税の配偶者控除』は「夫から妻へ」、「妻から夫へ」いわゆる夫婦間での居住用不動産の購入、又は、その建築資金を贈与したときは、2,000万円までは贈与税がかからないという特例です。

『住宅取得等資金の贈与』は、一定の要件を満たした住宅用家屋を新築した方については最大1,200万円(又は3,000万円)が非課税となる特例です。

詳しくは下記の記事をご覧ください。

8.生前贈与加算の制度はなぜ作られたのか?

生前贈与加算の制度が作られたのは、相続税の租税回避の防止ためだと考えられております。

生前贈与では贈与税はかかりますが、贈与の方法を工夫することで、相続税を安くすることができてしまうのです。

このままでは、相続税を納める人がいなくなってしまい国は税金を取ることができなくなってしまうため、相続開始前3年以内という期間を設けて、その間に贈与した財産は相続財産に加算して相続税を課税する制度を作成しました。

この制度がなければもう少し節税が可能なので納税者にとっては辛いルールとなっております。

まとめ

生前贈与加算について、みなさまご理解頂けたでしょうか?

節税につながらない生前贈与は

- 相続開始前3年以内の贈与(生前贈与加算)

節税につながる生前贈与は

- 相続人以外に対する生前贈与

- 贈与税の配偶者控除

- 住宅取得資金の贈与

- 教育資金贈与

- 結婚・子育て資金贈与

この内容をしっかり理解した上で相続税の節税対策をしてみてください。

この記事の監修者

税理士法人ケイシーシー 代表税理士 小林 正樹

1969年09月 公認会計士第二次試験合格 会計士補登録

1970年03月 早稲田大学商学部卒業

1975年09月 公認会計士第三次試験合格 公認会計士登録

2011年04月 税理士法人ケイシーシー設立